Vilde kursgevinster i NorthMedia - eller alvorlig regnefejl?

-

Guidance er for et EBITDA på 170 - 210M dkk for 2024.

Mit bud er mindst 200M EBITDA.

Og så naturligvis med mulighed for en opgradering af forventningerne i første kvartal når man har været opkøbet af det svenske selskab igennem og forhåbentlig fundet nogle synergier.

-

Det passer altså ikke. Aktie porteføljen har en bogført værdi på 700M DKK i det seneste regnskab (opgjort 30/01/2024), hvis du tilføjer 50M ekstra grundet aktiekurs ændringer siden 30. jan, så får du 750M DKK.

NM market cap er pt på ca. 1350M DKK.Så prisen på driftselskabet og bygningerne er ca. 600M DKK. Dette er absolut ikke dyrt iforhold det overskud driften levere, men driftselskaberne er gamle 'cash cows' med nedafgående performance, så værdisætningen af dem bør derfor også være moderat.

NM skal ned i kurs ca. 40 kr før man kan snakke om at driftselskaberne er gratis.

-

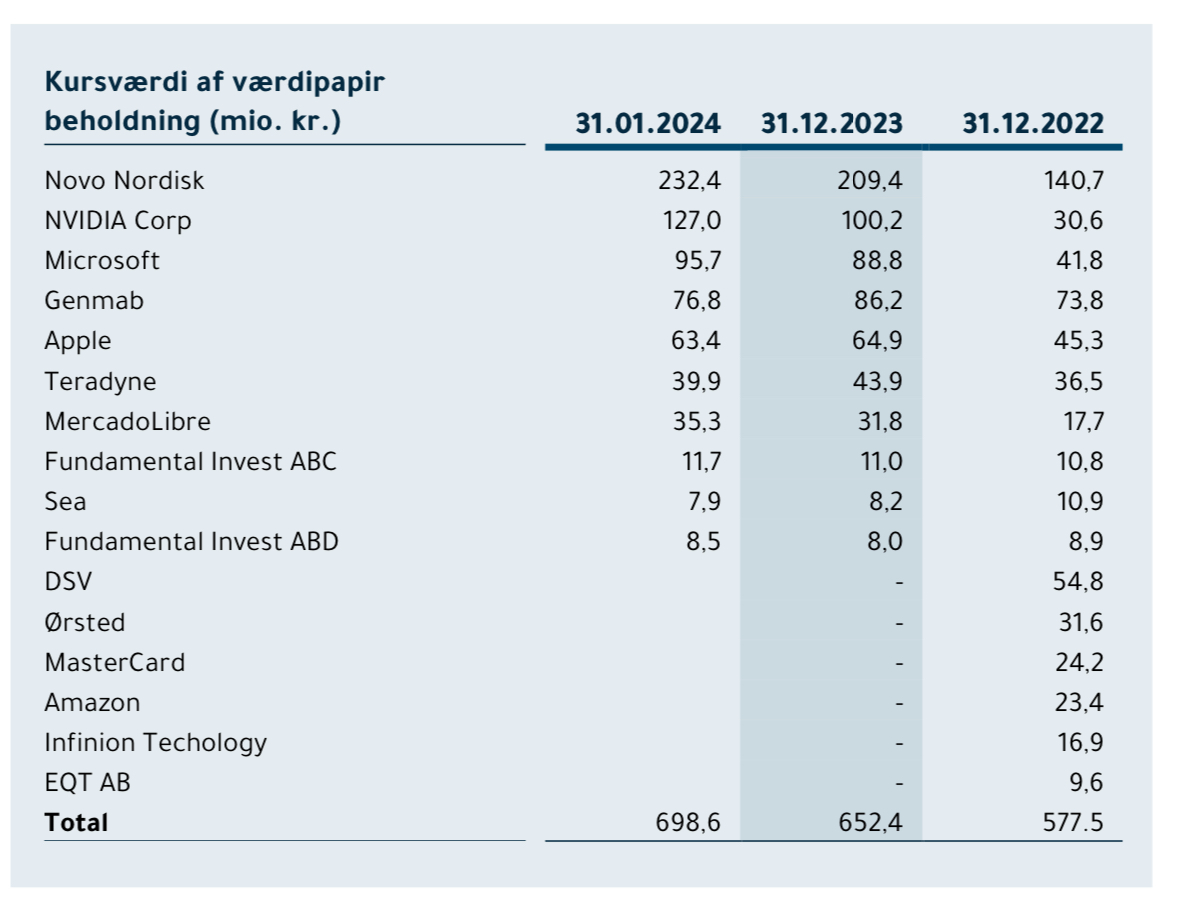

Oversigt over deres aktie portefølje.....

-

Aktieportefølje stede til 800 millioner kr.

Kontanter per årsskiftet 160 millioner kr.

Kontanter genereret i januar og februar, måske 40 millioner.

Markedsværdi af selskabet er faldet.

Så passer det nogenlunde

-

Markedsværdien af selskabet er faldet til 1,19 mia

-

Nej. Du glemmer reduktion for egne aktier !

-

North Media A/S har i dag købt 644.097 egne aktier til en samlet købspris på DKK 36,1 mio., og besidder herefter 2.085.097 stk. egne aktier, svarende til 10,40% af såvel stemmerettighederne som aktiekapitalen i selskabet.

-

Jeg har selv en lille position i NM.

Hvad mener i er fair value for NM?

I hårde likvide aktiver (der er lette at omsætte) har de

Børsnoterede aktier: ca 750M DKK

Cash: ca. 150M DKK

Netto egendomme (ved ikke om disse bør regnes med): ca. 120M DKK

i alt: 1020M DKKDeres driftselskaber levere EBIT på 110 til 150M DKK i 2024. Jeg venter ikke rigtig nogen positiv vækst i EBIT på længere bane (snare det modsatte).

Udestående aktier (minus dem de selv ejer): ca. 18M?

Multiplier på driften bør være lav. Måske 4x EBIT?

Så får jeg fairvalue til 1020M + 4*130M = 1540M DKK

eller ca 85DKK per aktie.

Ved den nuværende kurs (66 kr) bliver det handlet til 2x EBIT på driften - måske lige grov nok.

Hvad mener i?

-

EBITDA 210M i 2024.

Ebit bliver belastet af non-cash afskrivninger på opkøb af virksomhed.

Så brug EBITDA

-

Jeg syntes godt man kan argumentere for at aktien pt er billig. NM i kurs 85 ville ikke være dyr, men jeg har bare svært ved at se perspektivet i aktien. Der er ikke rigtig noget vækst potentiale i kerne forretningen. Det er en 'mediocre business at a wunderful price' mere end noget andet.

Havde aktien kosted 35 - 40 kr, så er jeg enig i at den kunne være et spændende asset-play, men den nuværende market kap er ikke mindre end værdien af deres let omsætlige aktiver - selv hvis vi inkludere murstenene.

Hvis du havde 1200M DKK på lommen, ville du så:

A) Købe hele NM

B) Købe aktier i Novo, nVidia, etcHvad tror du ville give bedst afkast efter 1, 3, 5 år?

(Edit: Det kunne være spændende at få Helge Larsens tænker omk NM)

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind