Anavex Dialog med EMA om godkendelse af 2-73 i Alzheimer!!!

-

Helt ærlig troldmanden, så synes jeg dit indlæg i den grad skyder skævt...og bedrevidende. Du plejer at have bedre argumentation synes jeg. Synes personligt at det er ret relevant hvad BP er villige til, at give for early stage biotek...og nej, det er jo ikke det samme som at konkludere, at det samme sker for Anavex.

-

Min pointe er netop der ikke fortages den sammenligning. Min sammenligning om cykelhold er ca det samme.

Hvis nu man ville fortage en sådan sammenligning så kræver det jo man fortager en reel gennemgang af Karuna og deres skizo stof. Altså dykker dybt ned i deres kliniske resultater. Hvordan benchmarker de mod allerede godkendte skizo stoffer. Både effekt og bivirkninger. For bivirkninger kan være ret slemme i skizo stoffer.

Hvilke andre kliniske data er der for deres stof. Hvilken mekanisme er der tale om. Er det nyt eller meget grnnemvalideret target.

Hvordan er patent levetiden. Kort sagt salgspotentiale og margin. For så at holde op med ditto risikojusteret Anavex.

Blot fordi 2 selskaber arbejder med CNS stoffer om måske er tæt på at være i samme fase (accept af ansøgning, omend værdi af FDA vs EMA er så meget højere) så betyder det jo ikke at værdien af selskaberne burde være tæt på det samme.

Som jeg beskrev den anden dag, så er der ikke den store ekstra værdiskabelse ved blot at få accepteret en ansøgning, idet det blot er en række formelle krav man skal leve op til.

-

Bioshare jeg var og er reelt bekymret når jeg læser den slags. Så jeg håbede det ikke var seriøst ment. Det var det, hvorfor jeg bredere mit efterfølgende svar ud.

Det er altid super relevant at se på andre Peer selskaber. De 2 selskaber er bare slet ikke sammenlignede. Som i overhovedet. Andet end de begge arbejder indenfor CNS.

Jeg ved ikke om 2-73 bliver godkendt eller ej. Men hvis Big Pharma synes de foreløbige data er helt vildt gode, så var de for længst blevet opkøbt vs den mcap de har.

Alzheimers blev i mange år kaldt CNS stoffernes kirkegård. Fordi alt bare fejlede. Nu har vi godt nok fået de første stoffer godkendt. Men vi mangler at se om de reelt bliver en succes.

Over halvdelen af alle godkendte stoffer opnår aldrig at tjene sig selv hjem. Og det er ikke fordi de nye stoffers kliniske data er way out there. Men bliver helt sikkert spændende at se hvor meget fodfæste de kan få ude ved de praktiserende læger og specialister.

-

Jeg mener også, at en sammenligning af de to selskaber som meget relevant.

De ligner på mange måder hinanden, men det kræver jo at troldmanden bruger lidt mere tid på at gennemgå de to cases.

Men at den ene har succes betyde jo ikke at den anden får. Det hele handler om, at de stoffer de har i pipelinen har succes.

Det ene target som Karunas stof manipulerer er det samme som 2-73 (m1) - så lidt i samme boldgade mht platform.

Karuna har taget turen alene til tidspunktet for overtagelse. Muligt at det er det samme Anavex går efter, selv om de siger noget andet.

Efter min opfattelse er Anavex helt unik med en professionel og videnskablig tilgang til forsøg, registrering på patientniveau og databehandling helt i top. Det ender med, at en blodprøve vil afgøre om deres stof er virksom. Det vil myndighederne elske !

Karuna er på tre år gået fra kurs $14 til $330

")

-

Lige en rettelse - det var vist 4 år de var om at have den omtalte kursstigning.

Anavex er et lille selskab og derfor tager tingene tid. Hele arbejdet med at analysere data på genom niveau etc er voldsomt tidskrævende.

Blot vi kunne få det peer review så vil julefreden også indfinde sig på PI

Der er en mulighed for at det sker inden årets udgang.

-

-

Solsen det der indirekte bliver skrevet, er at det ene selskab har en mcap på $14 mia og det andet selskab (mcap $800 mio)kan om få mdr stå i samme situation, med en accepteret ansøgning, men endda i en endnu større indikation.

Det er da en direkte kobling til at Anavex om få mdr kan blive 20x mere værd. Det er DET jeg opponere imod.

Der fortages NUL reel sammenligning af det kliniske datasæt vs konkurrence situationen,(i forhold til indbyrdes mcap muligheder) og derfor bliver det irrelevant med den kobling. Og det ændre mekanisme ikke noget på. Deraf mit cykelhold analogi.

Jeg har skrevet adskillige gange at jeg ikke aner om 2-73 bliver godkendt eller ej. Men der er en række specifikke årsager til det indbyrdes mcap mellem Anavex og Karuna er som det er. Og det er meget andet end "blot" en accepteret ansøgning af myndighederne.

-

Indenfor måske et år står Anavex måske med markedsgodkendelse i Europa i Alzheimers med 7 mio desperate patienter.

Hvor mon marketcap så er ?

Endelig har Anavex mange mulige indikationer, hvor bl.a. 2-73 virker på flere meget vanskelige CNC sygdomme og genfejls relaterede sygdomme (rett etc).

Så lavinen kan ret hurtigt rulle, idet forsøg indenfor disse sygdomme ikke vil strække sig over ret lang tid.

Karunas stof der står foran en evt. godkendelse har PDUFA dato i september 2024. Anavex kan havne i en situation ikke langt efter.

Hvis man læser mellem linierne så er dialogen med fda pågående. Missling nævner, at OLE forsøget er en del af pakken siger han. Det slutter medio 2024, men det er jo ikke givet, at det er de data, der skal.bruges. Det kunne snarere være data på de pts, der deltog i hovedforsøget med høj dosis, hvor man nok vil være interesseret i eksempelvis samme langtidsdata, som de havde på Lecanemab. Og de data var til rådighed medio 2023.

Derfor kan "datapakken" til fda også være færdig.

Jeg vil påstå, at kursen på Anavex ikke er korrekt og groft manipuleret af shorterne. Jeg tror dog shorternes dage snart er talte.

Men jeg kan dog blive snydt

-

Mulig EMA godkendelse, kun positive data sæt, markante resultater i forholdt til Placebo osv osv. Alligevel bøvser kursen rundt omkring de 9 dollar. Over et år siden CTAD blev fremlagt., (som blev hastet igennem så de var klat til konferencen). I hele 2023 har det været meget selektivt hvad Missling og Co. syntes vi andre skal vide. Hvad skal vi tro på??

-

Misling har sagt, at han vil overraske markedet.

Han og vi andre er godt trætte af manipulation fra AF m.fl. og den kendsgerning, at kursen bliver banket på plads, hver gang der kommer en god meddelelse.

Men de opnår det de vil nemlig, at skabe tvivl om det hele.

Peer review artiklen skulle være på vej med en ukendt offentliggørelsesdato.

Der gættes på at det er denne publikation artiklen kommer i:

December udgaven er endnu ikke udgivet, men må jo være tæt på. Husk det er kun et gæt på Stockwits.

-

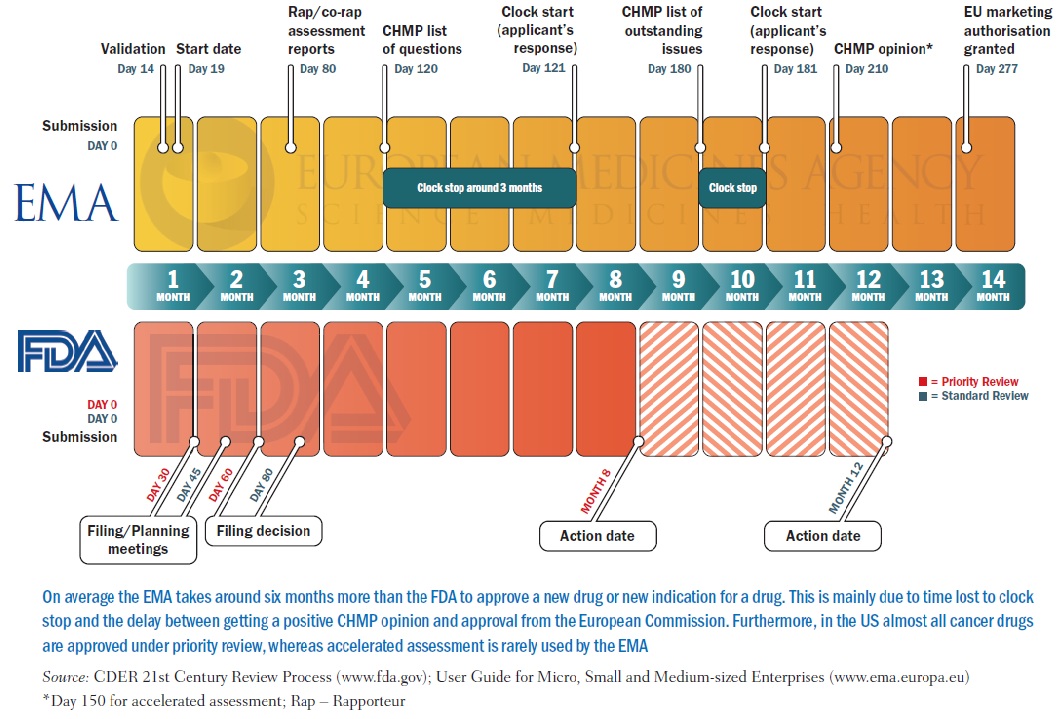

Lidt om godkendelsesprocessen i EMA of FDA

Tror sq jeg har knækket koden...

Alzheimers tidsskriftet som det gættes peer review artiklen kommer i blev sidste år udgivet den 30. december.

Anavex IR har sagt til en spørger, at de den 30. december enten udsender en PR eller udgiver en 8k (SEC dokument)

Og så er Anavex's nyudnævnte bestyrelsesfmd for scientific board tilknyttet tidsskriftet - jf deres meddelelse fra september:

"Dr. Sabbagh is a leading investigator of many prominent national Alzheimer's prevention and treatment clinical trials. He serves on the editorial boards of the Journal of Alzheimer's Disease and Alzheimer's and Dementia: Translational Research & Clinical Interventions. He is the editor-in-chief of Neurology and Therapy. Dr. Sabbagh is a prolific author who has written and edited books on Alzheimer's disease and has contributed to hundreds of medical and scientific articles."

Mon ikke han er blevet interesseret i at være hos Anavex efter at have læst artiklen - der er indgivet senest 25. Juli 2023 og ham kommer med i september 2023.

Altså 30. December

")

-

Lad os da håbe på at det bliver den 30 december 2023.

"Anavex IR har sagt til en spørger, at de den 30. december enten udsender en PR eller udgiver en 8k (SEC dokument)"

Det virker som en mærkværdig udmelding at give til en enkel spørgsmålsstiller(?)

-

Ja og det fik mig til at finde det originale spørgsmål.

:format(webp)/production/original_555483721.png)

Alex Renard (@alexrenard07) | Stocktwits

@Blarcamesine @renoit7 sorry it logged me in under an old account. No the actual email you’re sharing is the email Andrew sent to me, you just have a picture of it

Stocktwits (stocktwits.com)

Datoen Anavex oplyser er den 31. December. Jeg huskede forkert. Så kan udgivelsen af journalen kan jo også være den 31. December.

Stockwits skribenter har fejlagtigt troet, at det var noget fra fda, der var i vente inden årets udgang.

Det IR mener der afklares den 31. er endpoints - Missling hævder sammen med IR, at de er nået. Men vi har endnu ikke set data på ADL. Jeg tror, at de vil være signifikante i 50 mg gruppen. Og denne arm er ikke offentliggjort kun puljede data fra 30 og 50 mg armene.

I peer review artiklen kommer 50 mg armen seperat. Og med et gæt på, at det bliver i weekenden 30.-31. December.

Altså inden udgangen af 2023 som lovet af Anavex.

-

Denne kopi af mail mellem IR og en investor:

Selvfølgelig med risiko for at den er fake.

Men tingene passer meget godt sammen til tesen om den 30.-31. December.

-

Anavex

@flere; herunder SolsenDer er godt nok mange gætterier nu. Det er man selvfølgelig velkommen til, men man skal godt nok træde varsomt. Jeg anser risikoen for at se mindre heldig ud for ret stor. Primært set i lyset af Anavex' evne til at overholde egne deadlines og udmeldinger.

Det er i min optik helt afgørende for investorernes/folks tillid til Anavex, at de får deres data blåstemplet af ikke-involveret part. Om det lader sig være et regulatorisk organ, et velanset tidsskrift eller en partner er i min optik ligegyldigt. Deres tilgang og data skal bare bekræftes af andre end dem selv, og det er det ikke blevet på noget tidspunkt. Der er dyrestudier m.m. der viser en effekt. Deres præsentation af data ser lovende ud, men gennemgang af metode + statistik er nærmest ikke-eksisterende. Jeg er kraftigt funderet i videnskab, hvorfor ovenstående mangler på nuværende tidspunkt i Anavex' historie får alle advarselslamper til at blinke.

Dertil kommer alle de de vage udmeldinger, de sene udmeldinger (hvor investorer selv finder nyheder hist og pist...!) og løse løfter. Sidste nye løfte er jo ansøgning til EMA. Nuvel, men hvornår kommer den ansøgning så? Er det 2025? 2026? 2024 virker jo slet ikke muligt, når nu Anavex har brugt 1 år på blot én peer-review artikel. Eller ja, kommer der til at gå 1 år? Vi har jo ikke set den endnu. Jeg ved ikke om Anavex har lovet videnskabelige artikler tidligere?

Nogle af jer gætter på Alz artikel den 30 eller 31. december? Jeg håber I får ret, men nu da vi alligevel skal gætte på en dato i december, så er fredag d. 29. december vel den mest oplagte? Der skal jo alligevel være en på forlaget der trykker "publish". Det gøres vel hellere om fredagen end om lørdagen?Jeg tror ikke på der kommer mere i år - de misser igen egen deadline. EMA tror jeg ikke på før jeg ser det. Den store overraskelse? Var det ikke bare, at de agter at ansøge EMA om godkendelse? Igen - ingen tidshorisont.

Jeg har solgt lidt ud. Jeg har stadigvæk ALT for mange aktier i selskabet. Indtil videre med god fortjeneste. Så må vi se om jeg kommer ud med skindet på næsen eller jeg skal grave ud til en pengetank. Jeg aner ikke hvad der kommer til at ske, men aktuelt er jeg på 80/20 - 80% at jeg slipper ud uden et stort tab.

God jul.

/production/original_555483721.png){kind=link}

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind