Photocure

-

Photocure

Analyse fra Norske Handelsbanken

HejFin analyse.

VÆRD AT BEMÆRKE:

NOK 120 mill ved Cevira godkendelse (milestone)

Ikke taget højde for eventuelle indtægter fra Cevira --- fra mit indlæg i går kan man se der er Blokbuster potentiale i følge Asireis som de har gentaget mange gange.Den nævnte ForTech Medical er rullende Scope som sygehuse kan rekvirerer og dermed ikke skal investere over 1mill kr. i BLC udstyr -- penge tages fra driften i stedet for investering (smart af PHO og ForTech)

Der skrives at der forventes Cevira ventes godkendt i H2 2025 --- hvis man læser mit indlæg i går kunne man se fremdriften hos NMPA i Kina --- da lagde Cevira på en 16. plads ned fra 39. plads 23. dec. !!!! Godkendelse kan komme snart.

Den med "Stryker" er ny for mig -- de er måske klar med Flexscope når nedgraderingen fra FDA kommer.

HØJDEPUNKTER FRA ANALYSEN:

"We believe Olympus' public support for the ongoing FDA reclassification reque of blue light cystoscopes illustrates its ambition to launch in the US".

"We see underappreciated upside in Photocure's licensing opportunities, such as deals with Chinese partner Asieris. Photocure also aims to add new assets to its own portfolio via licensing or M&A."

"US growth is due to accelerate, with improved reimbursement, FDA approval for surveillance procedures (2-3x the original market) and a new CEO having rejuvenated the commercial infrastructure"

"Photocure acquired the European rights for Hexvix from its underperforming partner in Q4 2020. We believe Photocure can replicate the 30-40% penetration rates of the Nordics/DACH in other European markets."

https://reonapi.researchonline.se/f/hero_vAqWl-5EPttgHu-Zs1KW7ly6V-88w5JN5dyRbwVe4U4

Bemærk Q4 regnskab 19. feb. 2025

Er selv investeret i PHO

Vh

Søren -

PHOTOCURE Nyhed !

Photocure med en update fra ASCO som de deltog i her i weekenden,

det har/er i en længere proces med at bevise at BLC er langt overlegent WLC -- dette materiale i weekenden beviser nok engang at BLC med HD scope giver kontrast selv med de allermindste afvigende celler.

Undersøgelsen har ståer på siden 2014 og PHO forventer at få registreret 4400 patienter.

Det er et laaaaaangt sejt træk af Photocure og bekræfter at Biotech kræver lang tålmodighed af investorene.2 dage til regnskab onsdag 19. februar.

Personligt venter jeg ikke de flytter de store sten -- de sidste mange kvartaler har de lovet lidt mere end de kunne holde.Meeeeen som man kan se af ovenstående skriv er der meget spændende i gang og det løsner sig forhåbentlig snart.

ASCO Meetings

ASCO Meetings Program Guide

(meetings.asco.org)

Ejer stadig aktier i PHO

Vh

Søren -

PHOTOCURE MED NOK EN NYHED !!

Efter børslukketid i går annoncerede Photocure at Wolff er klar med et midlertidigt FlexScope som matcher de klinikker som har Wolff udstyr i forvejen.

Det dækker ikke HD løsningen som vi venter på -- HD er i Verdens klasse, scopet sælges ikke i US da Cysview er en Kombi løsning.

Markedet nøjes med et træk på skulderen i dag -- og ikke mange der har store forventninger til i morgen ---(se aktiekurs).

Limer ind den Norske oversættelse fra Børsmeddelelsen :

MEDDELELSE:

Nyheter om Richard Wolf/Photocure Collaboration: Interim fleksibel BLC-løsning tilgjengelig i land der System blue og Richard Wolf gjenbrukbare fleksible cystoskoper er klarertPressemelding - Oslo, Norge, 17. februar 2025: Photocure ASA (OSE: PHO), The Bladder Cancer Company, kunngjør en oppdatering angående sitt pågående samarbeid med Richard Wolf for å utvikle et høydefinisjons fleksibelt blåttlyscystoskop for global kommersialisering. Utviklingsprosessen for en optimalisert løsning går etter planen, med en midlertidig løsning som nå er tilgjengelig for sentre i alle land der System blue og andre komponenter er klarert.

En samarbeidende FoU-prosess som denne gir noen ganger nye funn. En midlertidig løsning for fleksibel cystoskopi med blått lys som kombinerer eksisterende utstyrsdeler ble født fra denne prosessen. Den midlertidige løsningen gjør Richard Wolf System blå plattform kompatibel med en av dens gjenbrukbare fleksible skoper.

Det midlertidige oppsettet erstatter ikke den optimaliserte høydefinisjonsløsningen som er under utvikling. Likevel kan det dekke et udekket behov ved blærekreft, noe som gir urologiske sentre muligheten til å bruke fleksibel cystoskopi med blått lys, for eksempel ved overvåking, inntil det nye fleksible HD-skopet blir tilgjengelig. Photocure og Richard Wolf vil samarbeide med sentre som er interessert i å kjøpe tilleggsutstyret, inkludert levering, oppsett og opplæring for å utnytte den midlertidige løsningen.

Det strategiske partnerskapet mellom Photocure og Richard Wolf bygger på et langvarig forhold mellom de to selskapene knyttet til co-promoting, sykdomsbevissthet, utdanning, markedsutvikling og klinisk forskning.

CITAT SLUT.Det posivtie i denne meddelelse er at der ser ud til at være gang i fremstillingen af FlexScope og Wolff er klar med HD løsningen når engang vi ser positiv udkomme af FDAs nedgradering.

VH

Søren -

Photocure med Regnskab i dag 19. feb 2025

Vanen tro de sidste mange kvartalsregnskaber bliver aktien sendt i kælderen efter fremlæggelse.

I dag ingen undtagelse

Regnskabet viste pæn vækst i Europa og US men Driftsomkostningerne steg voldsomt --- forklaringen lyder i regnskabet (Projekter og valutatab) -- når man nærlæser kan man se at der er øgede udgifter i US på NOK 5,2mio. -- så ikke projekter det hele -- ser ud som det er udgifter bla. udvikling af Richard Wolff HD BLC FlexScope.

Forventer noget af De øgede driftsomkostninger er "Engangs"

HIGLIGHTS FRA REGNSKAB.

Vækst:

Højeste salg nogen sinde

+13% YOY

Kassebeholdning NOK 290mill !!!!

Nu 18 Ford Transit ForTech rullende Rigide Scope i US

HD Olympus Rigide Scope lanceret i midt Dec 24 (allerede nu 44 brugerere)

Alle Asireis milestone betalt Promte.

Forventer +7-11% vækst YOY i 2025.https://cms.photocure.com/uploads/PHO_ER_Q4_2024_print_058ffd0fcf.pdf

HVAD VENTER VI PÅ??

FDAs nedgradering af FlexScope som ventes i Q2 (Monster trigger)

RF + PHO lancering af nyudviklet HD Flexscope

Ansøgninger til FDA efter NedGradering, herunder Olympus, Stryker, Richard W mulige kandidater.

Godkendelse af Wolff Scope i Kina som blev brugt i Hexvix fase III

Afgørelse fase III APL-1702 i Kina

HVIS !!! godkend af APL-1702 i Kina da skal EMA og FDA ansøges.https://cms.photocure.com/uploads/PHO_PRES_Q4_2024_6d05cfa29a.pdf

VENTELISTE KINA

Sidste nyt fra ventelisten til APL-1702 godkend i Kina er at fra at være nr: 13 på listen sidste onsdag er "vi" nu rykket op på en 5. plads med 2 foran os på vent (læs vi er nummer 3) Når den forsvinder fra listen skal ansøgningen behandles i Forum og de kan bede Asireis om yderligere oplysninger i disse dage.Personligt forventer jeg en afgørelse på APL-1702 inden udgang af Marts i år -- Kun for Kina.

"Ved godkend" løber der NOK130 mill. ind på PHOs kontoEfterskrift:

Værd at bemærke --- der findes ikke noget der kan helbrede Livmoderhalskræft i hele Verden -- så ved evt godkendelse af Cevira vil det være en STOR og betydningsfuld nyhed for kvinder over det meste af verden.PERSONLIG VURDERING:

I dag kunne være en god dag at Positionerer sig for den risikovillige investor -- mærk at Cevira ikke er indregnet med 1 eneste øre i kursen. Der betales kun Hexvix/Cysveiw

Bemærk at Blærekræft er den 6. mest almindelige kræftform.Ejer selv Photocure som tålmodig investor i over 10 år

")

Særdeles spændende 2025.VH

Søren E. -

PHOTOCURE !!!!!!!

NOGET er sket siden i går:

Indlæg fra i går:

"VENTELISTE KINA

Sidste nyt fra ventelisten til APL-1702 godkend i Kina er at fra at være nr: 13 på listen sidste onsdag er "vi" nu rykket op på en 5. plads med 2 foran os på vent (læs vi er nummer 3) Når den forsvinder fra listen skal ansøgningen behandles i Forum og de kan bede Asireis om yderligere oplysninger i disse dage."I DAG Torsdag 20. februar, er Cevira APL-1702 fjernet fra den Kinesiske venteliste !!!!

Den er nu oppe til vurdering i lægeforum og i følge Kinesere der følger produkter på listen mener de at der kun går 5-10 arbejdsdage inden en afgørelse

Spændende om vi ser en godkendelse.!!

2 mill Kinesiske kvinder venter på behandling

Asieris er i dialog med EMA og FDA

I følge Asireis er det et BlokBuster produkt.

Ingen mulig behandling for kvinder med livmoderhalskræft, kun koldkniven med diverse negative følger.

Stor Milestone og Royalties til PHO ved godkendelse.Spændende for de risikovillige

Vh

Søren E. -

Photocure Analyse oven på regnskab

BEMÆRK at der ikke er taget højde for Milestone og Royalties fra Asireis både på APL-1702 og APL-1706:

Update - PhotoCure (Pharm. & Biotechnology, Norway)

Recommendation: Buy

Price target: NOK 84.00On course for continued growth

Photocure reported its highest-ever quarterly product revenues in Q4, but EBIT was significantly lower than we expected due to the timing of project expenses, negative FX, and inflation. For 2025, the company guided for product revenue growth of 7-11% and a YOY EBITDA improvement. We believe several initiatives support continued growth. We still find the valuation attractive and reiterate our BUY and NOK84 target price.Q4 review. Product revenues were record-high at NOK128.6m (up c13% from Q4 2023's NOK114.2m), but operating expenses (excluding business development, which mainly related to life cycle management for Hexvix/Cysview) rose by 13% YOY to NOK120.6m (Q4 2023 NOK107.1m), driven by the timing of project expenses, a negative FX impact, and inflation. As a result, EBIT was down YOY at NOK1.2m versus NOK22.5m in Q4 2023. End-Q4 cash totalled NOK293.9m.

North America. Revenues increased by 20% YOY, and Cysview unit sales rose by 12% (with a higher average price benefiting revenues). The installed base of rigid BLC equipment continued to expand (three new towers, three upgrades). On a rolling 12-month basis, active accounts in the US grew by 11.3% YOY.

Europe. Revenues increased by 9% YOY, driven by 11% higher unit sales. Germany was the main contributor to the unit sales increase.

Several initiatives support continued growth in 2025e , including ForTec Mobile BLC usage, the collaboration with Richard Wolf (development of a high-definition flexible blue light cystoscope for global commercialisation, with an interim solution now available).

2025 guidance. The company expects product revenue growth of 7-11% and a YOY EBITDA improvement.

BUY and NOK84 reiterated on minor 2025-2028e EPS revisions. Even without potential milestone payments included in our estimates, we continue to consider Photocure attractively valued.

Best regards

Geir Hiller Holom DNB Markets

Søren E

-

PHOTOCURES STØRSTE AKTIONÆR ØGER !!!!

Photocure ASA - Major shareholding disclosure

"On 28 February 2025, Briarwood Chase Management LLC, via a private investment fund under its management, bought 370,000 shares in Photocure ASA. Following this, Briarwood Chase Management LLC controls 5,469,775 shares in Photocure ASA, corresponding to approximately 20.17% of the company's outstanding share capital and voting rights. The shares in Photocure ASA are held through Briarwood Capital Partners LP, which is managed by Briarwood Chase Management LLC, whose Managing Member is Aalap Mahadevia"

Absolut PHOs største aktionær har øget kraftigt på det sidste -- på hjemmesiden er de opgjort til 17,33 %

Briarwood har et medlem placeret i styret og derfor godt orienteret om interne forhold.

Briarwood har et ca. gennemsnit på deres indkøb af aktier på kurs 100 til 105 og de har stædigt fastholdt/øget deres investering trods faldende aktiekurser de sidste mange måneder.Vi står over for et helt vildt spændende 2025.

Vi står over for en snarlig afgørelse af Cevira i Kina og Cevira behandlingen i det Kinesiske system NMPA, er igennem den absolut sidste fase.

Flere på Kinesiske fora forventer afgørelse 5/6 Marts eller senest udgangen af Marts måned --- 2025

Det er spekulation fra min side, men hvis man syntes det er spændende, skal man nok ikke vente for længe med at indkøbe lidt PHO aktier til sin portefølge.

Er stadig selv investeret

VH

Søren -

PHOTOCURE AKTIETILBAGEKØB

Photocure har i dag annonceret 200.000 aktier tilbagekøb.

Det kommer oveni at de nyligt har købt 300.000 aktier tilbage.Ikke nok med det, DNB har shortet aktien med 186.000 aktier som blev solgt den 4. og 5. marts.

bliver der en minder squeezee her ??Afgørelse omkring Cevira APL-1702 i kina kan ventes senest 4. april hvis NMPA skal overholde deres egne procedure.

Særdelses spændende tider -- man kan stadig nå et lille lod inden vi kender afgørelsen fra NMPA.

Ejer aktier i selskabet --- stadigvæk

Søren

-

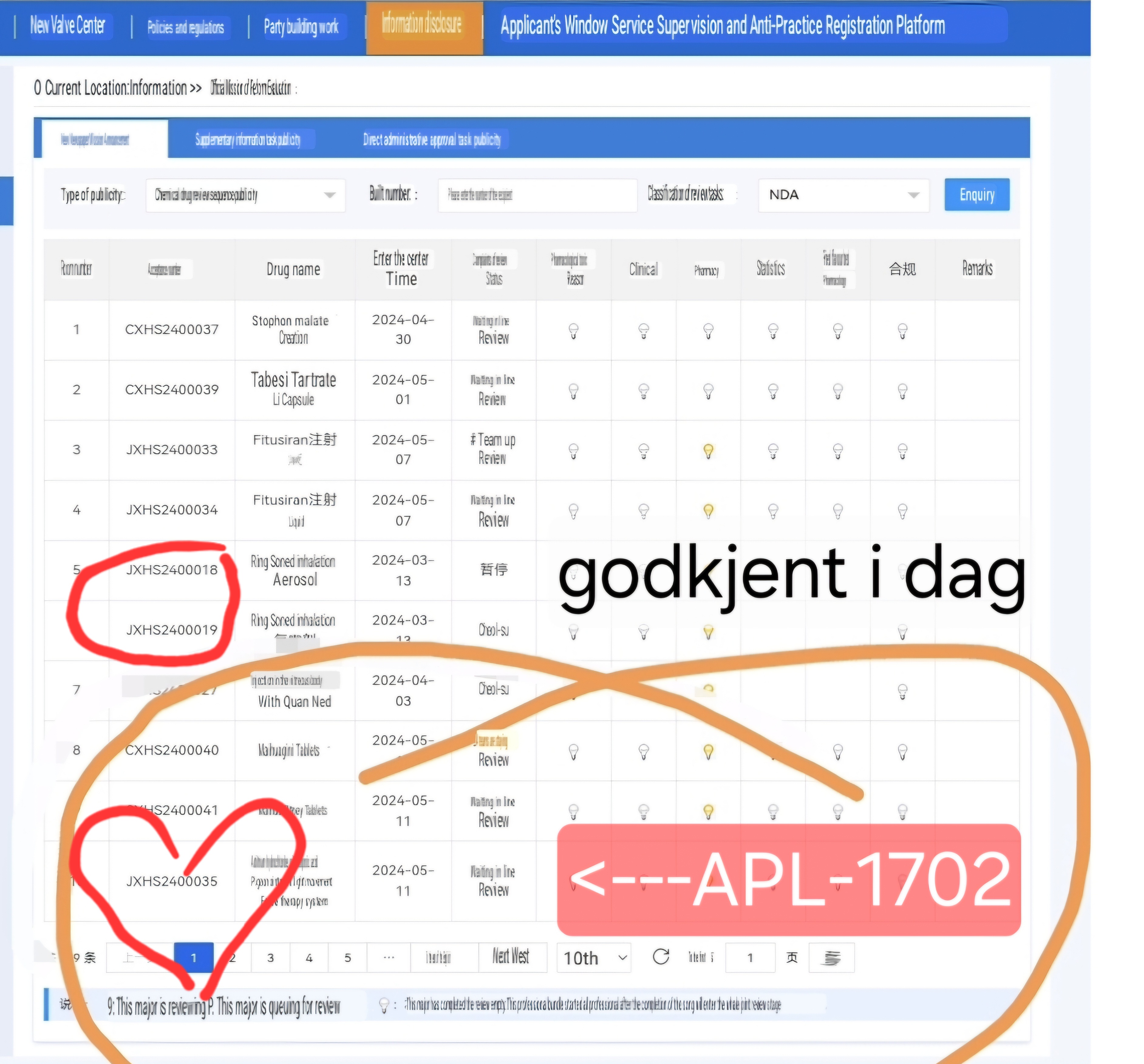

PHOTOCURE -- Nyt fra kinesiske Fora !!!

Det er der jeg har en del info fra, APL-1702 forsvandt fra den tekniske gennemgang 20. Februar NDA for at få den endelige evaluering hos NMPA --- og det skulle være MAX 30 Arbejdsdage hvis de skal overholde deres egne spilleregler !!

Limer diverse info ind oversat til Norsk fra Kinesiske fora som følger Asiries tæt. Det som er godkendt er så den 8. April

Sitat 1.

Ref. Kinesisk forum. 2 stk godkjent i dag fra listen.

JXHS2400018/19 godkjent i dag. (5/6 plass)

Vi venter på JXHS2400035 som fra tidligere liste er på 10 plassSitat 2.

Etter at 1702 ble registrert for evaluering, har vi fulgt opp kontinuerlig i over en måned. I denne perioden har vi ikke oppdaget andre lignende registreringer som har blitt godkjent, så denne første registreringen har stor referanseverdi når det gjelder tidsperspektivet, og det er sannsynligvis nært forestående. Dessuten er det også en JXHS-importert kjemisk medisin NDA som skal lanseres.

Hvis man sammenholder billedet med sitaterne kan man se at det kan være nært forestående --- bare lidt mærkeligt at nummer 5 og 6 er de første som er godkendt efter den 19. februar.

Som jeg skrev på Biotek snakken for et par dage side, havde jeg håbet på senest 4. april ---- DOG absolut senest udgangen af April ---- i år

Hvis man tror på en godkendelse -- er det ved at være sidste udkald for billige aktier

Er stadig selv investeret

Søren

-

Photocure og Asiereis APL-1702

Det er længe siden den 4. april som var sidste frist for NMPA hvis alt skulle gå glat.

Asiereis er kommet med årsberetning og det foregår deraf den 20. april og efterfølgende investormøde den 21. april, at NMPA evalueringen er kommet med "Supplementary Notice) fra CDE".

Det forlænger sagsbehandlingen helt op til 2X80 arbejdsdage som jeg tolker det.

Jeg ligger noget ind fra investormødet, så kan i selv vurdere.Møtereferat: Asieris Pharmaceuticals – Investorpresentasjon 21. april 2025

Referat:

Den 21. april 2025 gjennomførte Asieris Pharmaceuticals en digital investorpresentasjon (IR-møte 2025-002), der en rekke institusjonelle investorer deltok, inkludert representanter fra blant annet ChinaAMC, Orient Securities, Galaxy Fund og PICC Pension. Møtet ble ledet av selskapets toppledelse, inkludert styreleder og administrerende direktør Pan Ke, medisinsk sjef Zhang Yun, kommersiell sjef Xu Ying, visepresident for forretningsutvikling Zhao Yang og finansdirektør Yang Mingyuan.Selskapet ga først en oppdatering på sin overordnede forretningsutvikling, økonomiske status og strategiske planer fremover, før det åpnet for spørsmål fra investorene.

APL-1702 (Cevira) – regulatorisk status og kommersielle forberedelser

Det første spørsmålet gjaldt fremdriften i godkjenningsprosessen for APL-1702 i Kina og planene for utenlandske markeder. Selskapet bekreftet at søknaden om markedsføringstillatelse ble akseptert av Kinas legemiddelmyndighet (NMPA) i mai 2024, og at både den første tekniske vurderingen og GCP-inspeksjonen nå er fullført. Asieris har mottatt et formelt varsel om behov for tilleggsinformasjon (Supplementary Notice) fra CDE og arbeider nå intensivt med å ferdigstille svarene for å kunne fremskynde den regulatoriske prosessen. Målet er å oppnå godkjenning så raskt som mulig.

Parallelt har kvinnehelseavdelingen gjennomført omfattende markedsanalyser og utviklet en detaljert kommersialiseringsstrategi. Dette inkluderer plan for markedstilgang, refusjon, politisk kommunikasjon, ekspertsamlinger, opplæring av leger i bruk av teknologien, samt rekruttering av kommersielle team. Selskapet har også igangsatt tiltak for å bygge offentlig bevissthet om behovet for ikke-kirurgisk behandling av livmorhalsforstadier.

Internasjonalt ble det oppnådd enighet med amerikanske FDA i desember 2024 om designet for en ny fase III-studie som skal støtte en fremtidig godkjenning i USA. Asieris søker nå partnere for å gjennomføre denne studien.

APL-2501 – ADC mot CLDN6/9

Det neste spørsmålet gjaldt APL-2501, en antistoff-legemiddelkombinasjon (ADC) mot CLDN6/9. Selskapet rapporterte at prekliniske data viser markant bedre binding, internalisering og stabilitet sammenlignet med konkurrenten TORL-1-23. Produktet benytter en egenutviklet hydrofil linker som gir økt stabilitet og målrettet effekt, samt en payload med sterk antitumoraktivitet og redusert toksisitet.

Dataene er akseptert for presentasjon på AACR 2025, og selskapet tar sikte på å ferdigstille CMC og toksikologi i løpet av året, med mål om å sende inn IND i midten av 2026.

Hexvix

(海克威) – kommersiell strategi i Kina

(海克威) – kommersiell strategi i KinaAsieris planlegger å først lansere Hexvix rettet mot pasienter med privat forsikring eller høy betalingsvilje, med fokus på toppsykehus og spesialiserte urologiklinikker. Strategien innebærer samarbeid med toneangivende urologer, opplæring i blålys-cystoskopi, og fremtidig lansering av engangsblålys-cystoskoper. Målsetningen er å etablere Hexvix som en standard for tidlig oppdagelse og behandling av blærekreft, inkludert forberedelser til opptak i offentlige refusjonsordninger.

APL-2302 – USP1-hemmer

APL-2302 er en oral, selektiv USP1-hemmer utviklet for å utnytte syntetisk letalitet i BRCA1/2mut og HRD+ tumorer. Stoffet har vist høy biotilgjengelighet (>75 %) i fire dyrearter og bedre farmakokinetiske egenskaper enn konkurrenten KSQ-4279. Det demonstrerer sterk antitumoraktivitet både som monoterapi og i kombinasjon med PARP-hemmere som olaparib, også i modeller med PARP-resistens.

Fase I/IIa-studien ble godkjent av både FDA og NMPA i slutten av 2024–starten av 2025. Første pasient ble dosert i mars 2025, og rekruttering pågår.

Kommersiell oppgradering – Asieris 2.0

Selskapet har gjennomført en strategisk oppgradering av sin kommersielle organisasjon under ledelse av ny Chief Commercial Officer. Organisasjonen er nå delt i to forretningsområder: urologi og kvinnehelse. Det er etablert støttefunksjoner for markedstilgang, strategi, supply chain, compliance og HR, og selskapet har formulert en femårsplan med fokus på:

Salgsvekst for eksisterende produkter

Sterk lansering av Hexvix og APL-1702

Utvidelse av porteføljen innen strategiske områder

Trinnvis pipelinebygging med indikasjonsekspansjon og produktiterasjon

Avsluttende merknaderMøtet inneholdt ingen informasjon som klassifiseres som innsideinformasjon. Alt som ble delt var i tråd med offentlig tilgjengelig informasjon.

https://pdf.dfcfw.com/pdf/H2_AN202504221660551750_1.docx

Citat slut.Ser ikke ud som der er sten eller Røde flag for evt godkending --- men dræbende med endnu en venten.

Asireris aktiekurs er oppe med 8% de sidste 2 dage -- så det bliver taget godt imod bland investorende i Kina ser det ud til.

Da der kun gik 7 dage (efter 20. februar) inden NMPA forlangte noget mere info ser det ud som godkendelses processen går temmeligt rask og derfor behøver der ikke gå 2x80 dage.

Søren

-

Synes faktisk det er lidt bekymrende at de kinesiske myndigheder på dette sene stadie, beder om yderligere informationer. Alt andet lige skaber det usikkerhed, både fsv godkendelse og hvornår den i givet fald kommer. Tid er penge !! Potentielt færre eller udskudte indtægter, ser aldrig godt ud i analytikernes regneark. Forstår godt at investorerne i Photocure holder igen på begejstringen.

-

Hej Rader24

Tak for responce, som omtalt længere oppe har de gennemgået og fået godkendt den tekniske og Kliniske gennemgang ----- eller var de ikke kommet igennem til den sidste evaluering den 20. februar hvor der spørges ind til GCP ( Good Clinical Practice)

Limer ind Citat:

As of the report's release, the Center for Drug Evaluation (CDE), NMPA had completed the first round of technical reviews, covering toxicology, clinical data, biostatistics, clinical pharmacology, and pharmaceutical quality. During the reporting period, the Inspection Center also wrapped up its Good Clinical Practice (GCP) inspection. The company has since received written feedback and is actively coordinating its responses to help expedite the review process and bring APL-1702 one step closer to approval.

Good Clinical Practice-Compliant Clinical Studies in China

Since the State Food and Drug Administration (SFDA) in China regulated the clinical trial industry with an amendment of the Chinese Good Clinical Practice (GCP) guidance.

(www.pharmafocusasia.com)

Det er det rent Administrative og opklaringsspørgsmål der er stillet spørgsmål ind til som jeg forstår, hvilke punkt i den vedhæftede ved kun NMPA og Asireis.

Nok er Doc -- der fortæller om proceduren.

Mange sider

Provisions for Drug Registration

The Provisions for Drug Registration, adopted at the first executive meeting of the State Administration for Market Regulation on January 15, 2020, is hereby promulgated and shall come into force as of July 1, 2020.

(english.nmpa.gov.cn)

Det tager desværre nok den tid det tager -- men den sidste proces er i gang !!!!

For egen regning tolker jeg at princippet er det godkendt da produktet og medikamentet er færdigbehandlet i det første stadie.

Enig i at det har været en lang rejse, --- Meeeeen som snart kan være begyndelsen til et nyt og bedre kapitel for Photocure

Bemærk at jeg skriver at det er Princip Godkendt er for egen regning, afslag er også en mulighed.

Man skal selv gøre op om man tror på Casen og APL-1702 ---- og Kineserne

Søren

-

Lidt nyt fra Photocures partner.

Sidste opdatering far forskellige finashuse som de ser Asireis aktiekurs og et spørgsmål fra en Kinesisk investor rettet til Asireis, og pænt svar.

Svaret beskriver det rettede spørgsmål fra NMPA, som nævnt over blev det stillet 27. feb. og det ser ikke ud som Asireis har svaret færdigt endnu --- det har de så 80 dage til.

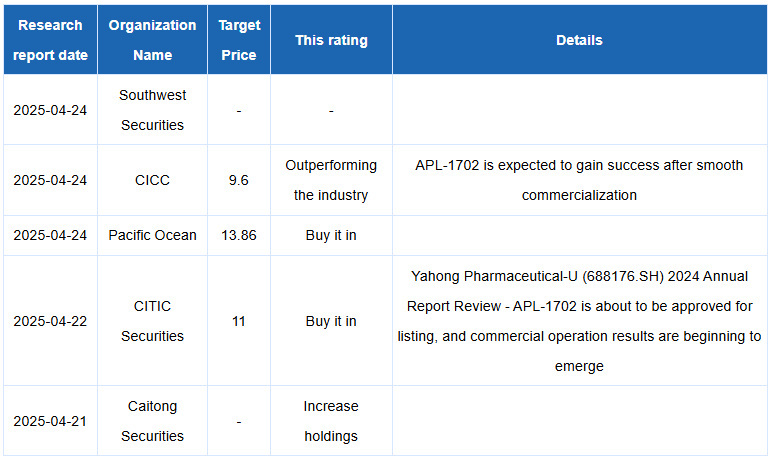

Analytiker Huse estimat:

Det ser ikke ud som der er tvivl om APL-1702 bliver godkendt -- det er snarere spørgsmålet om det bliver maj, juni eller Juli ???

Har man troen kan man nå det endnu

Søren

-

Photocure: en lille status da det er et stykke tid siden siden sidst

Photocure kom med regnskab 8. maj som forventet "non event" !!!!

11% vækst

Kæmper med omkostninger dog lidt lavere denne gang.

4,9 mill i driftomkst. er relateret til Hexvix og Cevira i Kina.Europa er i fremdrift og sidste nyt fra ugen er at de indtager Spanien -- og godt er at spanien har refusion på Hexwix

Imponerende at de vækster trods stærkt faldende FlexScope i US.

Vi venter stadig på FDA og det nye flex Wolfscope, lidt dræbende proces i US.Asireis: og APL-1702 er stadig under godkendelse, første del ser ud som godkendt og er nu under proces ved CDE og der blev stillet supplerende spørgsmål den 27. februar og Asireis har 80 arbejdsdage til at svare.

Asieris svarede start af juni og CDE har nu ca. 60 arbejdsdage til at komme med svar og sidste indstands for godkendelse har efterfølgende 10 dage til at komme med afgørelsen.Her er hvad Asireis skrev om "supplementary notice"

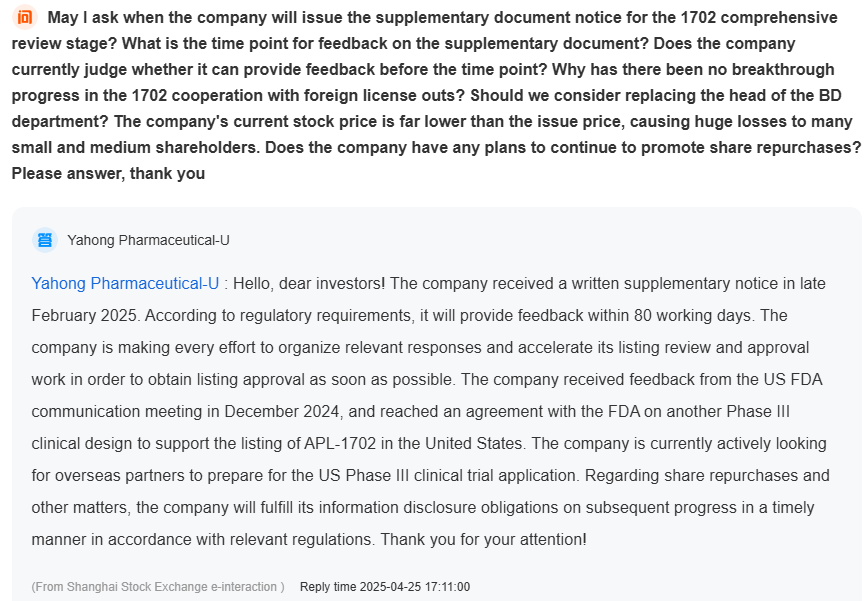

"Jiangsu Yahong Pharmaceuticals Co., Ltd. Investor Relations Activity Record (June 3, 2025):

Søknaden om markedsføringstillatelse er godkjent. Per nå har selskapet mottatt en skriftlig melding om tilleggsutstedelse og gjør sitt ytterste for å organisere relevante svar og fremskynde arbeidet med markedsføringsgjennomgang og godkjenning, for å få markedsføringstillatelse så snart som mulig.

Gjennom omfattende markeds- og bransjeundersøkelser har Women's Health Division gjennomført en grundig analyse av lege-pasient-behov og bransjens kommersialiseringsmiljø, og har fullført utformingen av viktige markedsføringsstrategier og planlegging av kommersialiseringsveier. Selskapet har igangsatt en rekke kommersielle forberedelser, hovedsakelig inkludert: systematisk forskning og policykommunikasjon om markedstilgjengelighet og betalingssikkerhet; promotering av policyoppfordringer for å bidra til å bygge fertilitetsvennlig forebygging og kontroll av livmorhalskreft; fortsettelse av samarbeid med eksperter på feltet for å fremme kliniske retningslinjer og andre evidensbaserte forberedelser for å forbedre pasientfordelene; basert på grundig planlegging og analyse av kjernemarkeder og utvidede markeder innen relaterte sykdomsområder, formulering av en omnikanal-kommersialiseringsoppsett og start rekruttering av kommersielle team; hjelp til leger å forstå kliniske data og bruk av ikke-invasive terapier; ytterligere forbedring av publikums vitenskapelige forståelse av forebygging og kontroll av livmorhalskreft gjennom offentlig velferdspublikasjon; optimalisering av forsyningskjeden for produktkommersialisering for å sikre at produktet bringes til hjemme leger og pasienter så snart som mulig etter at produktet er godkjent"Med andre ord som Asireis afleverer til CDE:

• Godkjenning prioriteres høyt, og selskapet har fullført:

• Markedsanalyse

• Pris- og refusjonsstrategi

• Rekruttering av kommersialiseringsteam

• Forberedelse av kliniske retningslinjer sammen med eksperter

• Bevisstgjøring gjennom medisinske kampanjer og informasjonsarbeidIkke så lidt der bliver bedt om og skal efterfølgende evalueres hos CDE.

Til Slut: Asireis virker særdelse selvsikre og deltager i diverse Forum og Messer hvor de næsten snakker som om at APL-1702 er i boks

Hvis man regner 60 Arbejdsdage fra 1. juni --- ja så er vi ved udgangen august inden vi kan forvente svar.

Fra 19. Internationale Photodynamiske Congres 10. juni skriver Asireis:

During the 19th International Photodynamic Association (IPA) Congress, Qiming Venture Partners' portfolio company Asieris Pharmaceuticals (SHSE:688176) participated under the theme "Illuminating Tomorrow, Healing with Light," showcasing two globally innovative photodynamic therapy (PDT) products.

Among them, APL-1702-the world's first and only non-invasive drug-device combination for cervical precancerous lesions-has demonstrated confirmed efficacy in an international, multicenter Phase 3 clinical study. It is poised to offer a fertility-friendly, non-invasive solution for cervical cancer prevention in China and globally.

Asieris Pharmaceuticals also exhibited APL-1706, its diagnostic drug for bladder cancer. APL-1706 is currently the world's only approved optical imaging agent to assist in the diagnosis or surgical treatment of bladder cancer. The combination of APL-1706 with blue light cystoscopy (BLC) for managing non-muscle invasive bladder cancer (NMIBC) is included in both international and Chinese clinical guidelines and expert consensus.

MEN MEN: Asireis skriver også at de vil Accelererer processen i CDE processen (60) dage --- så kanske vi ikke behøver at vente så længe.

For min del holder jeg mine PHO og håber på endelig afklaring/godkending -- SNART:-)God sommer

Søren

-

Limer en børskommentar ind fra Kina.

Ser ud som der er kommet en kommentar fra Asieris i går på en Søndag !!!! -- dejligt

Ser ud som den stiger på forventninger

På engelsk

"On July 14, 2025, Yahong Pharmaceutical (sh688176) hit the daily limit of 11.92 yuan, an increase of 20.04%, a total market value of 6.794 billion yuan, a circulating market value of 5.179 billion yuan, and as of press time, a total transaction volume of 433 million yuan.

According to the analysis of Xina AI's abnormal movement, the reasons for the daily limit of Yahong Pharmaceutical may be as follows: core product progress + ESG rating improvement + performance expectations: 1. Yahong Pharmaceutical is in a critical stage of transformation from R&D to commercialization. The core product APL-1702 is used to treat high-grade squamous intraepithelial lesions of the cervix. It has completed Phase III clinical trials and submitted an application for listing, with great market potential. THE REPLY FROM THE SECRETARY OF THE BOARD ON JUNE 13, 2025 SHOWED THAT THE PRODUCT HAS MADE POSITIVE PROGRESS."Søren

-

Photocure

Ubekræftet røgtet forlyder:

Richard Wolf har i dag fått følgende godkjent som medical device i Kina:

Urethra bladder fiber endoscope and accessoriesFinder ikke så meget mere information lige nu --- men kilden plejer at være pålidelig !!!

Her er link -- nummer 100 på listen godkendt 11. juli.

Agent : Beijing Dehua Xinda Technology Co., Ltd.

Får vel en update fra Photocure senere i dag hvis det er sandt

Godt nok fint hvis det er sandt --- og vi lidt senere (dage/uger) er så heldige at få godkendt APL-1702.

Til info:

Hexvix rettigheder ejes af Photocure

Cevira rettigheder ejes af AsireisSkal nok BOOSTE kursen hvis begge går i boks !!

Kanske en god formiddag at handle lidt PHO ind

Søren

{kind=link}

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind