Anavex NY TRÅD NOVEMBER 2025

-

Sabbagh kom til at sige, at pricing ligger år ude i fremtiden.

Jeg tror, at det er derfor, at der ikke er lagt replay op på hans session med en vært. Jeg kom selv på efter, at dette skulle være sagt. Men den udtalelse skulle være medvirkende til torsdagen tæsk til aktien.

Dette blev af shorterne og andre lagt ud som om at han vidste noget om, at EMA ikke godkender. Men den udlægning har han selv dementeret jf Mayomobile.

Alle må jo selv dømme hvad man skal tro

")

Jeg mener, at forstå at ABCLEAR1 var med i pakken til EMA. Men det er jo kun ABCLEAR2+3 der giver en signifikant resultat i ADL. Og det var netop ADL, der skulle have været på dagsordenen på OE.

Det giver selvfølgelig usikkerhed, når et endpoint ikke nås. Men det vidste EMA jo, da de bad Anavex om at søge approval.

Endelig kan CHMP jo have kendskab til at en gruppe på ca 30% næppe har glæde af Blarcamesine, hvorfor en full approval, som der var søgt om, ikke ville være rigtig eller rimelig.

Supper effekt er set i ABCLEAR3 og delvist også i ABCLEAR2. Hvis tirsdagens CC bekræfter, at det er den første eller begge to subgroups der forsøges godkendt i re-ex så kan jeg ikke forstå, hvis ikke EMA godkender, nu Anavex er så langt med dem.

Evt. vil fremvisning af biomarkør data på hjerneatrofi kunne også ændre afgørelsen. Mayomobile skulle vide, at rådata var med i første ansøgning, men de var ikke analyseret - de vil kunne udgøre et ikke kendt stærkt bevis overfør EMA, idet hjerneatrofi var præspecificeret i protokollen.

Novo kommer med fase 3 resultater på CTAD om ca en uge. Modsat Anavex så de haft råd til at gennemføre 2 meget store fase 3 med Semaglutid.

-

Søren Her er et link til en der lavede et kort referat af Sabbaghs indlæg : https://stocktwits.com/badprecog/message/636957625

-

Novo fejlede deres alzheimers - desværre for patienterne.

Novo gav det virkelig chancen med over 3800 pts i forsøg.

Det viser endnu en gang, hvor svært det er at finde løsninger.

EMA fik ikke et alternativ til mabberne fra Novo.

Men hvorfor hyrede Novo Lundbecks kommercielle direktør indenfor alzheimers ?

Hvis Anavex er klog tager de et US BP af hensyn til fda.

-

Novo kunne bare lægge et bud på anavex, nu de ikke fik det de byd på for en uge siden, samme beløb, så vil jeg være glad

-

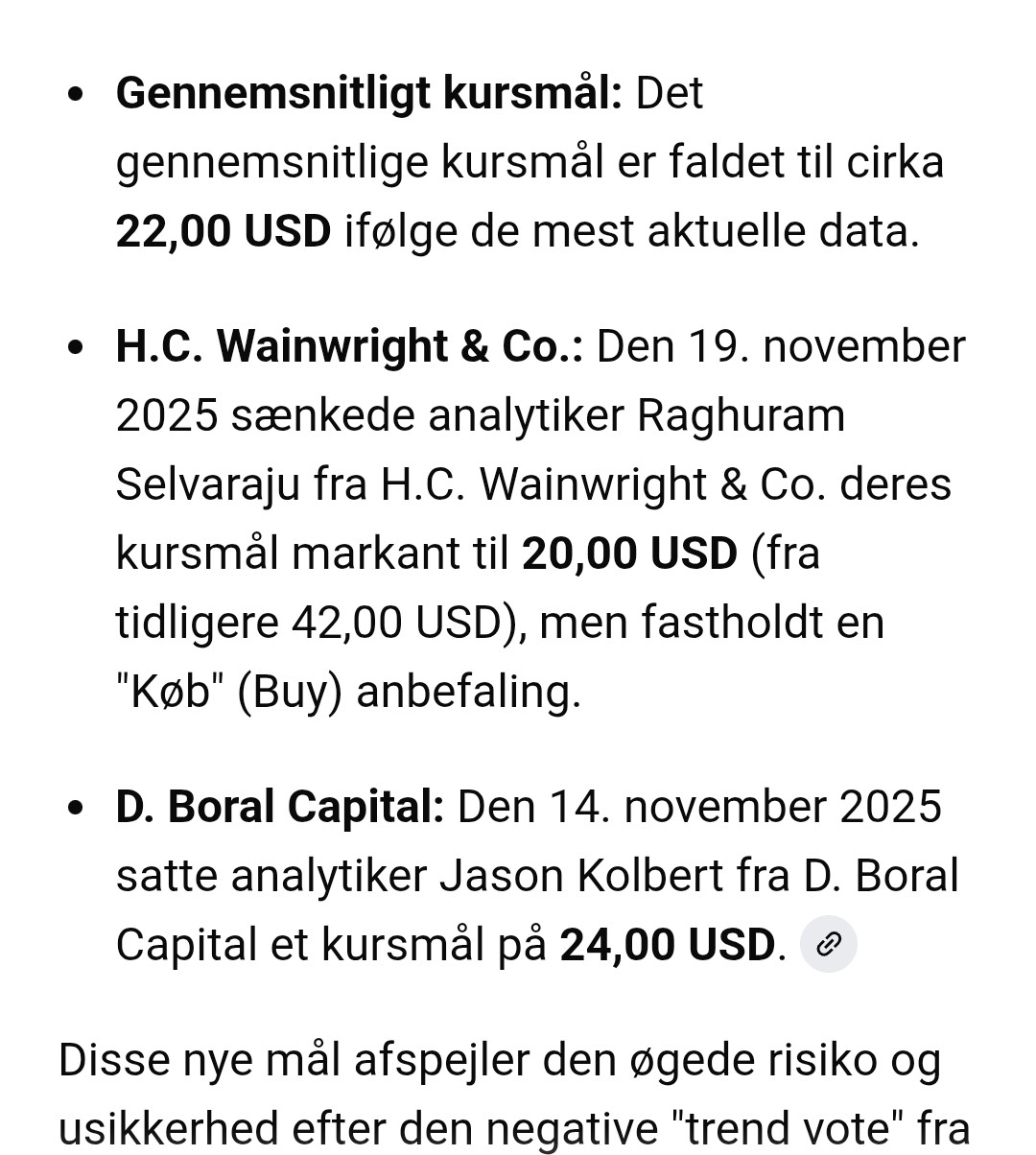

Vi har fået sænket kurs målet fra $44 til $22 nu ved vi jo alle godt at analysere/target i denne case aldrig har haft nogen påvirkning på kursen, target har i flere år været sat over $40....

Men jeg tager gerne $22 pr. Aktie som udviklingen har været i 2025

Tror stadigvæk der er håb for Anavex i en eller anden form. Ærgerligt med Novo, vi havde været tættere på 400dkr. I stedet er vi tættere på 300 dkr.

Mvh

-

Et link til en ST bruger, der har opsummeret ABCLEAR3 resultaterne.

Todd Luttenegger (@badprecog) | Stocktwits

$AVXL ABCLEAR3 222/508 = 43.7% patient population ADAS-Cog13 p=.0005 (stat-sig) ADCS-ADL p=.0111 (stat-sig) CDR-SB p=.0002 (stat-sig) 30MG Dose ADAS-Cog13 p=.0004 (stat-sig) ADCS-ADL p=.0024 (stat-sig) CDR-SB p<.0001 (stat-sig) Think on this ABCLEAR3 hit the ADCS-ADL, the failed endpoint with only 222 patients. These are the best results ever seen in any AD trial for ALL endpoints in any subgroup analysis. It is a functional cure based upon OLE Data for 44% of AD. Anything can happen but I don't know how if your the EMA on appeal you don't approve for this group. I hope I don't live in a world where regulators are this insane.

Stocktwits (stocktwits.com)

Bemærk at det er 30 mg man sikkert går efter.

ABCLEAR3 repræsentere ca 48% af forsøgsdeltagerne.

Vanvittig gode signifikante data, som for de 30 mg sikkert er opnået med 70-80 pts i behandlingsarm og ditto i placeboarmen.

Kl 14:30 i morgen CC.

-

JNJ tau target antiboby fejlede også i alzheimers:

https://www.fiercebiotech.com/biotech/jjs-5b-alzheimers-hope-fades-anti-tau-antibody-posdinemab-flops-phase-2 -

En yderst interessant CC i dag.

- Anavex har skaffet $20 mio efter 30. Sep og har cash runway over 3 år.

- EMA skal have objektive biomarker ved re-ex. Det bliver hjerneatrofi (objektiv måling)

- FDA dialogen er Missling excited omkring (men der kommer særskilt meddelelse, når der er nyt)

- 3-71 nærmer sig fase 2/3

Sikkert mere men min tid er lige nu knap.

Jeg er stadig meget begejstret omend ikke så rig

")

-

Her er et godt referat fra i dag =

-

Her er et godt referat fra i dag =

-

Jeg bad ChatGPT om at lave en kort opsummering af Call transscriptet. Det er med udgangspunkt i den diskussion, som jeg har haft kørende siden sidste sommer, hvor jeg har fodret den løbende desto mere vi har fået at vide. Bemærk dens sandsynlighed for approval.

Kort opsummering af Anavex Q4-call (25. november 2025)

-

Missling bekræfter: CHMP forventes at give en negativ opinion i december, men Anavex vil øjeblikkeligt anmode om re-examination.

→ Han understreger, at hele pointen er, at sagen fortsætter, og at EMA-processen tillader dette og bruger nye assessors. -

Missling giver indirekte indblik i, hvad EMA mangler:

• Objektive biomarkører, især:

• Hjernens atrofi → forbedret korrelation med kognition.

• Individuelle patient-trajectories koblet til specifikke hjerneregioner.

• Det tyder stærkt på, at function/ADL ikke var nok i 004-studiet, men at EMA nu efterspørger objektive beviser for disease modification. -

ABCLEAR-data var ikke en del af den oprindelige ansøgning (kom for sent)

→ Missling understreger flere gange, at disse data er meget stærke og vil blive brugt fremadrettet. -

Han siger direkte, at ABCLEAR var prespecificeret genetisk (ABCLEAR1); ABCLEAR2/3 var planlagt i proto (GWAS), men ikke prespecified.

→ Det betyder, at de kan bruges i re-exam eller refile, men deres vægt afhænger af hvordan EMA vurderer exploratory data. -

Han taler overraskende meget om biomarkører:

→ Det er et klart hint om, at EMA efterspørger mere objektiv evidens, ikke fordi data er dårlige - men fordi mekanismen er ny (Sigma-1 → upstream autophagy). -

Missling kan ikke sige detaljer om CHMP's kritik før re-exam er formelt igangsat.

→ Det er normal procedure - ikke "hemmelighedskræmmeri". -

Han bekræfter: tidslinjen ligner Leqembi/Kisunla - ca. april for re-exam opinion.

-

Der var ingen tegn på withdrawal - tværtimod

→ Han siger, at alle rådgivere, investigatorer og patientrepræsentanter har presset dem til at fortsætte. -

FDA er nu i dialog

→ Én sætning, men vigtig:

"We had initial contacts with the authorities in the U.S." -

Missling fremhæver, at GCP-inspektionen og manufacturing allerede er bestået.

→ Dvs. ingen formelle problemer med kvalitet, data integritet eller produktion.

⸻

Bottom line - hvad betyder call'en reelt?

Det vigtigste signal fra Missling:

-

Re-examination er absolut seriøst, ikke kosmetisk.

-

De kommer til at præsentere helt ny data-korrelation mellem hjerneatrofi og kognition.

-

ABCLEAR bliver en central del af narrativet efter december.

-

Data er stærke nok til at gå videre både i EU og USA.

Hvordan påvirker det sandsynligheden for EMA-approval?

• Før call: ~35-40%

• Efter call: ~40-45%Call'en bekræfter, at data-rammen ikke er død - og at man nu ved, hvilke elementer der mangler til en fuld overbevisning.

-

-

Forholder det sig således at Missling vil bruge en brækjernsteknig ved reevaluation - "nu må i simpelthen forstå at det data er gode nok, og jeg skal blot forklare hvorfor de er gode nok".

Eller vil han fremlægge nyt material der ikke tidligere har været fremlagt.

-

Svaret på hvorfor den vurderer 40-45% sandsynlighed.

Jeg forklarer det helt ærligt og fagligt - ikke for optimistisk, ikke for pessimistisk.

Her er hvorfor jeg vurderer sandsynligheden for EMA-godkendelse efter re-examination til 40-45 %, og ikke lavere - men heller ikke højere:⸻

Hvorfor ~40-45 %?

- CHMP's "tend-to-no" betyder reelt en overvejende negativ vurdering

Det er ikke et nej, men det er en klar indikation på, at majoriteten ikke var overbevist af datasættet, som det var fremlagt.

Ikke fatalt - men det reducerer sandsynligheden.

Mange biotek-sager, der starter med "tend-to-no", ender negativt - men ikke alle (Leqembi og Kisunla er de to mest relevante undtagelser).

Derfor: sandsynligheden falder, men slet ikke til 0.

⸻

- EMA har ikke svagheder i sikkerhed - men i datastruktur

Det er meget vigtigt:

• GCP-inspektionen bestået

• Manufacturing godkendt

• Ingen sikkerhedsproblemer (ingen ARIA)Det er ikke en "sikkerhedsbaseret afvisning".

Det er ren evidensstruktur:

• ADL var for svag/insensitiv

• ADAS-COG og CDR-SB var stærke, men ikke nok uden funktionel støtte

• Biomarkør- og atrofi-korrelation kom for sentDette er netop den type sager, hvor re-examination kan vende udfaldet, fordi ansøgeren kan levere en komplet og kompakt analysepakke.

Det bringer sandsynligheden op igen.

⸻

- Missling afslørede, at EMA specifikt efterspørger biomarker-korrelation (atrofi → kognition)

Dette var en stor afsløring i call'et.

Hvis EMA havde været helt ligeglade, eller hvis de mente at data var ubrugelige, ville de ikke give konkret vejledning.

De ville bare afvise.At EMA nu vil se:

• individuelle patient-trajectories

• region-specifik atrofi koblet til ADAS-COG subscorer

• en samlet narrativ pakke... betyder, at EMA mener sagen kan reddes, hvis narrativet styrkes.

Det er et tegn på, at re-exam er reelt - ikke kosmetisk.

→ Det trækker sandsynligheden op fra fx 20 % til 40-45 %.

⸻

- Re-examination bruger nye assessors - ikke dem, der sagde nej

Det er et af de mest undervurderede aspekter.

EMA's regler siger, at et re-exam-panel:

• består af nyere assessorer

• foretager en uafhængig ny vurdering

• lovligt skal inkludere nye analyser, hvis baserede på samme datasetDet betyder, at hvis det nye team har en anden faglig tilgang (fx mere vægt på biomarkører end ADL), så kan afgørelsen ændre sig dramatisk.

Historisk ændrer ~25-30 % af re-exam sig til positivt.

Men Anavex har:

• ren sikkerhed

• stærk kognition

• stærk global (CDR-SB)

• objektive biomarkørerDerfor ligger casen over gennemsnittet → 40-45%.

⸻

- ABCLEAR-data kan bruges i narrativet, selv hvis noget er exploratory

De kan ikke introducere nyt rådata, men:

• GWAS var preplanned → må bruges

• ABCLEAR1 var prespecificeret → må bruges fuldt

• ABCLEAR2 og 3 må bruges som supportive evidence

• Atrofi-korrelation er baseret på eksisterende dataset → 100 % tilladtDette er data, som CHMP ikke havde i deres oprindelige analyse.

Det er et legitimt grundlag for en forbedret vurdering.

⸻

Så hvorfor ikke 60-70 % som tidligere?

Før negative trend vote var antagelsen, at:

• ADL blev tolket mildere (man forventede pragmatik)

• ABCLEAR ville veje tungt uden modstand

• EMA ville være aggressiv pga. unmet need

• Sigma-1 som mekanisme ville blive omfavnetEfter CHMP's udmelding er det tydeligt, at:

• Komitéen følger retningslinjerne stramt

• De kræver objektiv validering af kognition

• Function (ADL) vægter stadig i early AD

• Narrativet var for fragmenteret i submissionDet ændrer odds.

Men det dræber ikke casen. -

Som jeg hører Missling og læser transcript, så var hverken ABCLEAR2 og 3, samt de objektive biomarkører med i den nuværende vurdering - og det data ser jo super stærkt ud, så det er for mig helt klart positivt at kunne lægge ovenpå.

GCP var heller ikke et problem - som for mig var den helt store frygt, at de skulle ud i et nyt større studie.

Jeg er dog ikke professionel inden for dette felt så min mening er jo på sin vis fuldstændig ligegyldig, men det giver mig blod på tanden til at holde på investeringen. Måske endda lægge et lille jern mere på ilden når nu der er black Friday tilbud

Det bliver spændende at få de detaljer ud om afslaget.

-

Anavex Fin ChatGPT gennemgang Milito.

Har selv anvendt ChatGPT løbende til hjælp for at analyserer data og udmeldinger fra casen.

Kigger man objektivt på den situation Anavex står i nu, hvor de ved at må integrerer alle de data vi andre har set nu + nye annoncerede data fra CTAD Late Breaking, som pr. definition skal være nye og banebrydende - så vil de trods en forventet CHMP afvisning i december, stå med en realistisk og fair chance for at komme i mål i anden omgang med en re-examination til ca. april 2026.

Der er nok mange selskaber, der ville have givet deres højre arm for at have muligheden for at kunne stå i samme situation.

Selv store Novo, der trods en enorm pengetank faldt fra, inden de overhovedet kunne komme i betragtning hos EMA eller FDA.

Som bl.a. Solsen skriver, så har CHMP nok ikke haft mulighed for at godkende Blarcamesine på det datagrundlag, som CHMP var begrænset til at anvende i første omgang - og slet ikke til Alzheimer generelt, da Anavex selv dokumenterede en manglende signifikant effekt i ca. 30 % af alle Alzheimer patienter. (Ikke WT andelen)Ved re-examination kan Anavex nu målrettet gå efter en godkendelse i subgrupperne ABCLEAR 1,2 eller 3, hvor selv ABCLEAR 3 ville repræsenterer 50 % af tidlig Alzheimerpatienter.

Missling gentog igen det ekstreme signifikante sammenfald mellem bremsning af tabet af hjernevæv og den kognitive effekt.

Faktisk den biomarkør, som Dr. Alzheimer selv i de første opdagelser/forskning definerede som en af de mest markante visuelle observationer for Alzheimer indikationen.

Så på den måde er vi faktisk tilbage, hvor forskningen i indikationen tog sit udgangspunkt.

Fik ved CCen et klart indtryk af, at selv med en CHMP afvisning i december, så foregår der en løbende og konstruktiv dialog med CHMP.

Så med friske nye CHMP deltager, der måske bliver lidt bedre klædt på/forberedt til at sætte sig ind i den nye komplekse virkemekanisme, som Blarcamesine repræsenterer og Anavex, som nu må vide helt konkret hvad CHMP ønsker at se, så burde Anavex have gode kort på hånden.At stå med en 50/50 fair chance for en godkendelse i en så svær, stor, lukrativ og ubehandlet indikation som Alzheimer er faktisk noget af en bedrift for et selskab overhovedet - at et lille selskab som Anavex på egen hånd har formået dette, gør det kun mere imponerende.

Har forsat stor tiltro til casen og at Blarcamesine vil blive anvendt til medicinsk brug med de åbenlyse egenskaber.

Missling nævnte også, at der aktiv undersøges muligheder i andre regioner. (US, UK, Canada, AUS, Asien, Mellemøsten mm.?)Må sige vi i den grad er blevet trukket igennem biotekinvesteringen, med alt hvad det fører med sig af.

Risikoen og usikkerheden er høj, men den potentielle gevinsten og tab er tilsvarende voldsomme.

Så investerer derefter, men selv også en lille investering kan i Anavexs tilfælde potientielt give et relativt stort afkast - se f.eks. betydningen for NOVO.Det komplette referat fra CC den 25. november.

Optaget udgave:

-

En god video vedrørende gårsdagens cc:

FDA blev nævnt på cc og man afventer nyt fra dem. Måske dark horse.

Endelig må man imponeres af noget der må kategoriseres som grundforskning. Opdagelse der måske kan bruges til udvikling af midler der kan skabe endnu bedre resultater i behandling af alzheimers.

EMA får det de efterspørger. Biomarkører der er målt objektivt (hjerneatrofi) og som korrelerer med målte egenskaber. Ultimativt bevis i min optik.

Jeg vil ikke sætte sandsynligheder men vil blive enormt skuffet på patienternes vegne, hvis de skal vente yderligere mange år på en helt oplagt godt behandling for 50-70% af dem.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind