Anavex NY TRÅD JULI 2025

-

Det er korrekt Milito.

Men efterfølgende lavede de en analyse, hvor halvdelen af patienter med p-tau217 under 1 havde et meget imponerende respons med hele 95% reduktion i cognitiv forfald

Cognition Therapeutics’ Analysis Correlates Biomarker Changes with Cognitive Benefit in Alzheimer’s Population | Cognition Therapeutics, Inc.

November 25, 2024 07:30 ET- Dramatic 95% Reduction of Cognitive Decline in CT1812-treated Patients with Lower Plasma p-tau217 Correlated with Improvements i ...

(ir.cogrx.com)

Den opdagelse kan godt få en godkendelse, hvis de kan påvise det i et fase 3. Men udvælger blot pts, der opfylder det krav. En delanalyse af et større fase 3 med de pts kan også tilfredsstille fda.

Jeg tror dog, at det er Lewy body dementia der er stoffets bedste målgruppe. Og med et stort potentiale.

Men der er nogle uafklarede bivirkninger med stoffet, som jeg ikke har 100% tjek på. Men i Lewy body dementia kan der nok tolereres flere bivirkninger end AD, der har en lidt bedre prognose på levetid efter diagnose.

-

Tak for opdateringen, det er sparsomt hvor meget jeg efterfølgende fulgte med i Cognition. Det må tyde på at der er en effekt på meget tidligt diagnosticeret patienter.

I følge ChatGPT.

Typisk p‑tau217 (pg/mL)

Kognitivt raske

~0,10-0,3

SCD/Neurology

~0,23-0,24

MCI

~0,31-0,80

AD‑dementia

~1,0 -

Anavex Flot og omfattende ny artikel!

Forget the Headlines — Anavex (AVXL)’s Alzheimer’s Drug Could Change Everything

Anavex has the data, IP, & the funding to make blarcamesine a blockbuster. Here's why smart investors are quietly loading up on this stock.

BioTech Health X (biotechhealthx.com)

En rigtig god og omfattende artikel, som stort set får de fleste hovedpunkter med i Anavex casen - som den står nu!

Tænker den fint opsummerer casen for både nuværende investorer, men især for evt. nye investorer, som måske mangler det samlede overblik før man giver sig i kast med at investerer i dette komplekse og risikable CNS segment.Der fremhæves også det meget vigtige element, at Anavex også har patentdelen på plads frem til 2039!

Ellers har Anavex i min optik potentielt hele pakken, både til at kunne komme alene i mål eller til at være attraktiv for en evt. fremtidig partner:

Blarcamesine, som er meget fremskreden i en godkendelsesproces hos EMA (afgørelse slut 2025/start 2026).

Et stof, som tilsyneladende er mest effektiv ved tidlig behandling, effektiv ved vedvarende og langvarig behandling og med en rigtig god bivirkningsprofil.

Har en god effekt i stort set hele patientspektret.

Dækker et potentielt meget stort og stort set ubehandlet CNS område i Alzheimer.

Stort potentiale med 3-71 i Skizofreni.

En pipeline med stort potentiale i andre større CNS indikationer.

Lang patentbeskyttelse (2039).

Penge på bogen og ingen gæld.Har valgt at lægge en oversat kopi på, da jeg ved at enkelte herinde har lidt nemmere ved at forstå i forvejen komplekse tekniske udtryk.

Google oversættelse:

"Glem overskrifterne - Anavex (AVXL)'s Alzheimers-medicin kan ændre alt.

Indholdsfortegnelse:

Regnskabsåret 2025 starter med videnskabelig og strategisk momentum.Langsigtede data bekræfter vedvarende effekt af Alzheimers sygdom.

Finansiel sundhed signalerer operationel styrke og bæredygtighed.

En milliardmulighed på nippet til realisering

Fremtidsblik: Hvad kan sende AVXL i vejret i 2025-2026.

Konklusion: En sjælden kombination af videnskab, skala og udholdenhed

Anavex Life Sciences Corporation (NASDAQ:AVXL) er en biofarmaceutisk virksomhed i klinisk fase, der er dedikeret til udvikling af nye terapeutiske midler til behandling af lidelser i centralnervesystemet (CNS). Anavex blev etableret i 2006 og har hovedkontor i New York City. Selskabet har opbygget sit omdømme omkring præcisionsmedicin og videnskaben om neurobeskyttelse med fokus på at frigøre sygdomsmodificerende behandlinger for nogle af de mest ødelæggende neurologiske og neurologiske udviklingsmæssige lidelser, der rammer millioner af mennesker verden over. Virksomhedens mission er at levere sikre, effektive og tilgængelige behandlinger for sygdomme som Alzheimers sygdom, Parkinsons sygdom, Rett syndrom, skizofreni og andre sjældne og kroniske neurodegenerative lidelser.

Kernen i Anavex' lægemiddeludviklingsplatform er dens proprietære SIGMACEPTOR

-teknologi, som er rettet mod sigma-1-receptoren (SIGMAR1), et cellulært protein, der er kendt for at regulere homeostase, beskytte mod cellulær stress og genoprette mitokondriefunktion og synaptisk aktivitet. Dette videnskabelige fokus giver virksomheden mulighed for at designe behandlinger, der adresserer de underliggende mekanismer for sygdomsprogression i stedet for blot at behandle symptomer. Anavex' førende stof, blarcamesin (ANAVEX

-teknologi, som er rettet mod sigma-1-receptoren (SIGMAR1), et cellulært protein, der er kendt for at regulere homeostase, beskytte mod cellulær stress og genoprette mitokondriefunktion og synaptisk aktivitet. Dette videnskabelige fokus giver virksomheden mulighed for at designe behandlinger, der adresserer de underliggende mekanismer for sygdomsprogression i stedet for blot at behandle symptomer. Anavex' førende stof, blarcamesin (ANAVEX 2-73), er en oralt tilgængelig SIGMAR1-agonist med små molekyler, der har vist neurobeskyttende og antiinflammatoriske virkninger i både prækliniske og kliniske studier, hvilket positionerer den som en potentiel "first-in-class"-behandling til flere CNS-indikationer.

2-73), er en oralt tilgængelig SIGMAR1-agonist med små molekyler, der har vist neurobeskyttende og antiinflammatoriske virkninger i både prækliniske og kliniske studier, hvilket positionerer den som en potentiel "first-in-class"-behandling til flere CNS-indikationer.Gennem årene har Anavex udvidet sin kliniske pipeline på tværs af adskillige værdifulde sygdomsmål. Blarcamesine har med succes gennemført et fase IIb/III-forsøg i tidlig Alzheimers sygdom, hvor det viste en betydelig opbremsning af kognitiv og funktionel tilbagegang, sammen med en gunstig sikkerhedsprofil. Virksomheden udfører også forsøg i Parkinsons sygdom, demens, Rett syndrom og skizofreni, med opmuntrende data, der understøtter dens fortsatte fremskridt. I 2025 styrkede Anavex yderligere sin position inden for intellektuel ejendomsret med udstedelsen af et nyt patent på stofsammensætning, der dækker nye krystallinske former og leveringsmetoder for blarcamesine, hvilket forlænger dets eksklusivitet til mindst 2039 og styrker den kommercielle levedygtighed af dets pipeline.

Anavex' tilgang til CNS-lidelser er forankret i personlig medicin. Virksomheden integrerer genomiske data for at identificere respondenter på sine behandlinger baseret på SIGMAR1-ekspression og genetiske markører, hvilket forbedrer behandlingseffektiviteten og understøtter en mere målrettet klinisk strategi. Dens langsigtede vision er at omdefinere standarden for pleje inden for neurologi ved at tilbyde skalerbare, patientcentrerede løsninger, der er nemme at administrere, såsom orale kapsler til én gang dagligt og fremtidige transdermale formuleringer.

Finansielt er Anavex godt positioneret til at gennemføre sin plan, idet de har rapporteret 120,8 millioner dollars i likvider og likvide midler pr. første kvartal af regnskabsåret 2025. Med en forventet operationel løbebane på cirka fire år kan virksomheden understøtte sine igangværende forsknings- og udviklingsprogrammer uden at kræve kapitalforhøjelser på kort sigt. Denne disciplinerede kapitalstyring, kombineret med en voksende mængde af fagfællebedømt klinisk evidens og voksende patentbeskyttelse, giver Anavex et solidt fundament for at forfølge regulatoriske godkendelser, strategiske partnerskaber og eventuel kommercialisering.

I takt med at efterspørgslen efter næste generations CNS-behandlinger, der går ud over symptomkontrol og sigter mod at ændre sygdomsforløbet, stiger, står Anavex Life Sciences i spidsen for et potentielt paradigmeskift inden for neuroterapeutika. Deres urokkelige engagement i videnskabelig innovation, patientdrevne resultater og langsigtet værdiskabelse har gjort dem til en af de mest sete og lovende aktører i bioteknologisektoren med fokus på hjernesundhed.

Regnskabsåret 2025 starter med videnskabelig og strategisk momentum

Den 12. februar 2025 rapporterede Anavex sine økonomiske resultater for første kvartal af regnskabsåret 2025, hvilket bekræftede virksomhedens engagement i både videnskabelig innovation og finanspolitisk ansvarlighed. Opdateringen indeholdt vigtige operationelle højdepunkter, der yderligere styrkede det optimistiske argument for aktien. Især understregede administrerende direktør Christopher U. Missling, ph.d., den voksende interessentstøtte og den regulatoriske entusiasme omkring virksomhedens førende aktiv, især som en bekvem og skalerbar oral behandlingsmulighed for Alzheimers sygdom i tidligt stadie. Dette forstærker den bredere fortælling om, at Anavex ikke bare er endnu et small-cap biotekselskab, der kæmper for at slippe væk - det bygger en velkapitaliseret, klinisk valideret vej til at blive førende inden for CNS-terapi.En af de vigtigste katalysatorer i løbet af kvartalet var udstedelsen af et nyt amerikansk patent på stofsammensætninger med titlen "A2-73 Krystallinske Polymorfe Stoffsammensætninger og Metoder til Brug Deraf". Dette patent sikrer intellektuel ejendomsbeskyttelse for flere leveringsformater af blarcamesin - herunder orale tabletter, enteriske overtræk og transdermale plastre - frem til juli 2039. Evnen til at beskytte ikke blot molekylet, men også dets nye formuleringer giver Anavex en stærk defensiv voldgrav, mens virksomheden forbereder sig på fremtidig kommercialisering på både det amerikanske og internationale marked.

Langtidsdata bekræfter vedvarende effekt ved Alzheimers sygdom

I januar 2025 leverede Anavex også en række effektive dataopdateringer, der bekræftede den langsigtede effekt og sikkerhed af blarcamesin i behandlingen af tidlig Alzheimers sygdom. Mest overbevisende var offentliggørelsen af op til fire års data fra fase IIb/III ATTENTION-AD Open-Label Extension (OLE)-forsøget. Ifølge topline-resultaterne viste patienter, der fortsatte med blarcamesin-behandling, klinisk signifikante og vedvarende fordele inden for kognition og funktion, hvilket forstærker ideen om, at denne behandling kan være sygdomsmodificerende snarere end blot palliativ. Vigtigt er det, at lægemidlet opretholdt en ren sikkerhedsprofil uden behandlingsrelaterede dødsfald og en reduktion i almindelige bivirkninger over tid, efterhånden som patienterne titrerede deres dosis.For at tilføje yderligere troværdighed til programmet offentliggjorde The Journal of Prevention of Alzheimer's Disease (JPAD) en fagfællebedømt artikel i januar 2025, der detaljerede resultaterne af fase IIb/III-studiet. Artiklen fremhævede, at oral blarcamesin én gang dagligt bremsede den kliniske tilbagegang med 36,3 % over 48 uger i den samlede behandlingsgruppe og med 49,8 % i den genetiske undergruppe af vildtypen SIGMAR1 baseret på det kognitive endepunkt ADAS-Cog13. Disse resultater overstiger ikke blot de typiske effektstørrelser, der ses med eksisterende Alzheimers-behandlinger, men demonstrerer også potentialet for farmakogenomisk målretning, hvilket kan bane vejen for personlige medicinske tilgange inden for neurologi.

Finansiel sundhed signalerer operationel styrke og bæredygtighed

Anavex gik ind i kalenderåret 2025 med et stærkt finansielt fundament. Pr. 31. december 2024 rapporterede virksomheden et likviditetsbeholdning på 120,8 millioner dollars sammenlignet med 132,2 millioner dollars ved udgangen af det foregående kvartal. Mens nettotabet for kvartalet var på 12,1 millioner dollars eller 0,14 dollars pr. aktie - en smule stigning fra 8,6 millioner dollars i samme kvartal af regnskabsåret 2024 - afspejler disse udgifter en øget forsknings- og udviklingsindsats, som steg til 10,4 millioner dollars fra 8,7 millioner dollars. De generelle og administrative omkostninger steg også beskedent til 3,1 millioner dollars, hvilket afspejler strategisk vækst.Vigtigst af alt udtalte ledelsen, at de nuværende likviditetsbeholdninger forventes at finansiere driften i cirka fire år mere. Denne lange løbebane giver Anavex fleksibiliteten til at gennemføre igangværende forsøg, søge myndighedsgodkendelser og potentielt kommercialisere sit førende aktiv uden behov for kortsigtet udvandingsfinansiering. I et miljø, hvor mange biotekkonkurrenter kæmper for at rejse kapital, reducerer Anavex' finansielle position risikoen betydeligt for udviklingstidslinjen og tilføjer endnu et lag af investortillid.

En milliardmulighed på nippet til realisering

Markedet for behandlinger af Alzheimers sygdom forventes at overstige 10 milliarder dollars globalt ved udgangen af årtiet, og behovet for skalerbare, sygdomsmodificerende terapier er fortsat akut. Selvom nyligt godkendte anti-amyloidlægemidler som Leqembi og Aduhelm har skabt overskrifter, lider de også af alvorlige ulemper, herunder intravenøs administration, risiko for hævelse i hjernen og begrænset anvendelighed i den virkelige verden. I modsætning hertil tilbyder Anavex en ny virkningsmekanisme, der er rettet mod cellulær signalering snarere end amyloidclearance, sammen med en oral daglig formulering og en gunstig sikkerhedsprofil.Hvis blarcamesin godkendes, kan det blive en førsteklasses, brugervenlig behandling til patienter med tidlig Alzheimers sygdom - hvoraf mange i øjeblikket mangler adgang til sikre, overkommelige og effektive terapier. Ud over Alzheimers har virksomhedens SIGMACEPTOR

-platform potentielle anvendelser på tværs af en bred vifte af CNS- og neurodegenerative sygdomme, der hver især repræsenterer milliardmarkeder i sig selv. Med igangværende forsøg med Parkinsons sygdom, demens og skizofreni, diversificerer Anavex ikke blot sin risiko, men mangedobler også sit potentiale.Fremadblik: Hvad kan få AVXL til at stige i 2025-2026

Anavex går nu ind i en af de mest afgørende faser i sin virksomhedshistorie. Investorer bør holde nøje øje med yderligere regulatoriske indgivelser, især i Europa, hvor en markedsføringstilladelsesansøgning (MAA) angiveligt er under udarbejdelse. Yderligere kliniske resultater fra skizofreni- og Parkinsons sygdomsstudier kan tjene som betydelige værdivendepunkter. Virksomhedens rene balance, friske patentbeskyttelse og konsekvente insidertilpasning baner vejen for strategiske partnerskaber eller licensaftaler, der kan medføre ekstern validering og kapitaltilstrømning uden udvanding af egenkapitalen.Teknisk set er AVXL-aktier for nylig steget med mere end 95 % over en tremåneders periode, hvilket understreger den voksende investorinteresse og momentum. Analytikere har sat kursmål et godt stykke over $40, hvilket tyder på en mere end trecifret stigning i forhold til det nuværende niveau, hvis regulatoriske og kliniske milepæle falder på plads. Med stigende langsigtede data, voksende institutionel dækning og stigende medieeksponering er Anavex på radaren hos seriøse biotekinvestorer og kan snart blive opdaget af et bredere detailpublikum.

Konklusion: En sjælden kombination af videnskab, skala og holdbarhed

Anavex Life Sciences tilbyder en af de mest overbevisende risiko-belønningsprofiler inden for bioteknologi i dag. Dens differentierede tilgang til Alzheimers og andre CNS-sygdomme, understøttet af langsigtede effektdata, frisk IP-beskyttelse og stærke likviditetsreserver, gør den til en seriøs konkurrent inden for neurologisk terapeutisk område. For investorer, der søger eksponering for præcisionsmedicin til CNS med reelle data, reelle patienter og reelt potentiale, repræsenterer AVXL et optimistisk bud på fremtiden for hjernesundhed." -

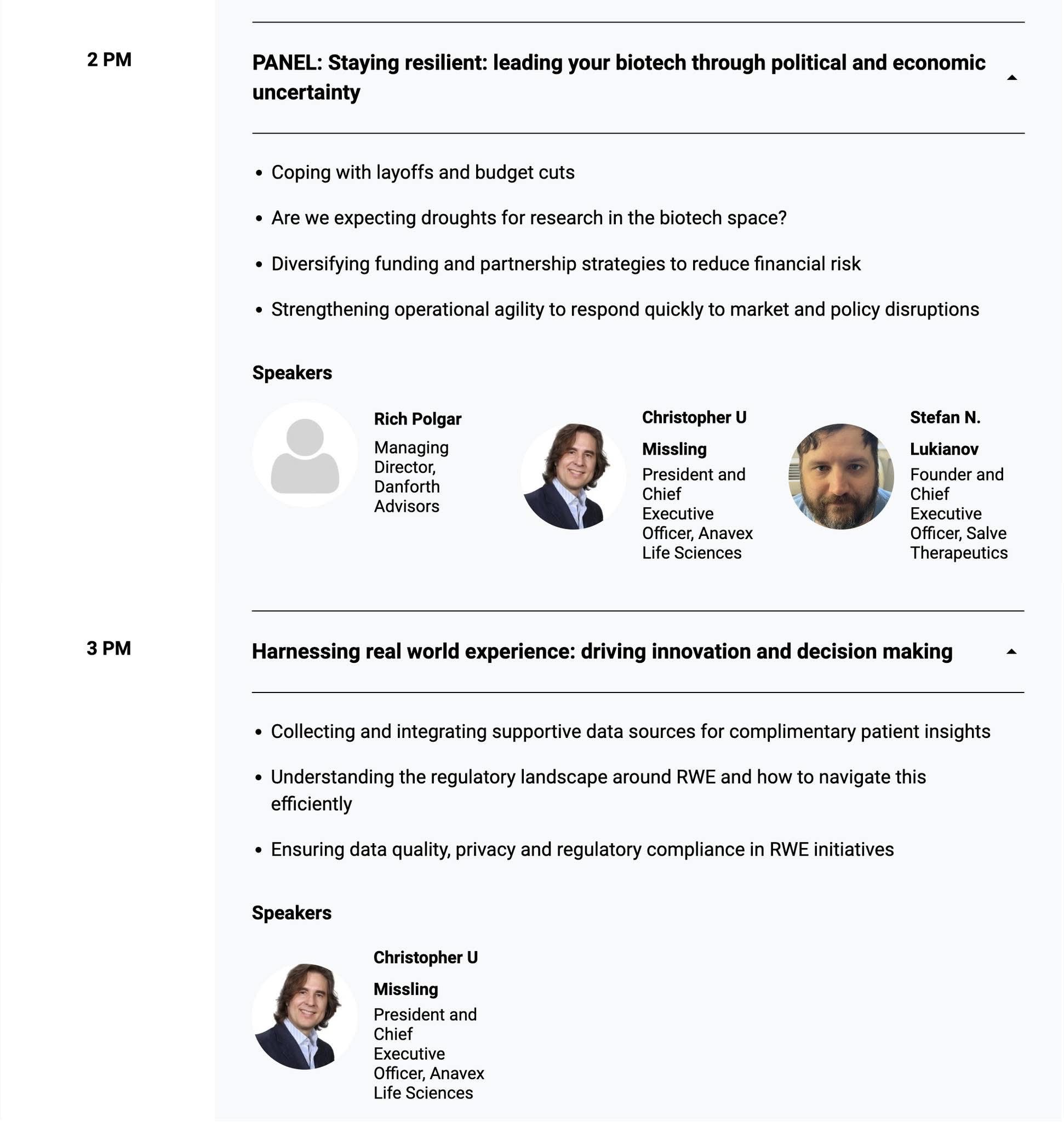

Den 15. oktober vil Missling holde en præsentation med titlen "Harnessing real world experience: driving innovation and decision making", samt deltage i en paneldebat med emnet "Staying resilient: leading your biotech through political and economic uncertainty" ved den 17. årlige Outsourcing in Clinical Trials New England 2025.

18th Annual Outsourcing in Clinical Trials New England 2026

Your one-stop shop for events around the globe

Arena International (www.arena-international.com)

-

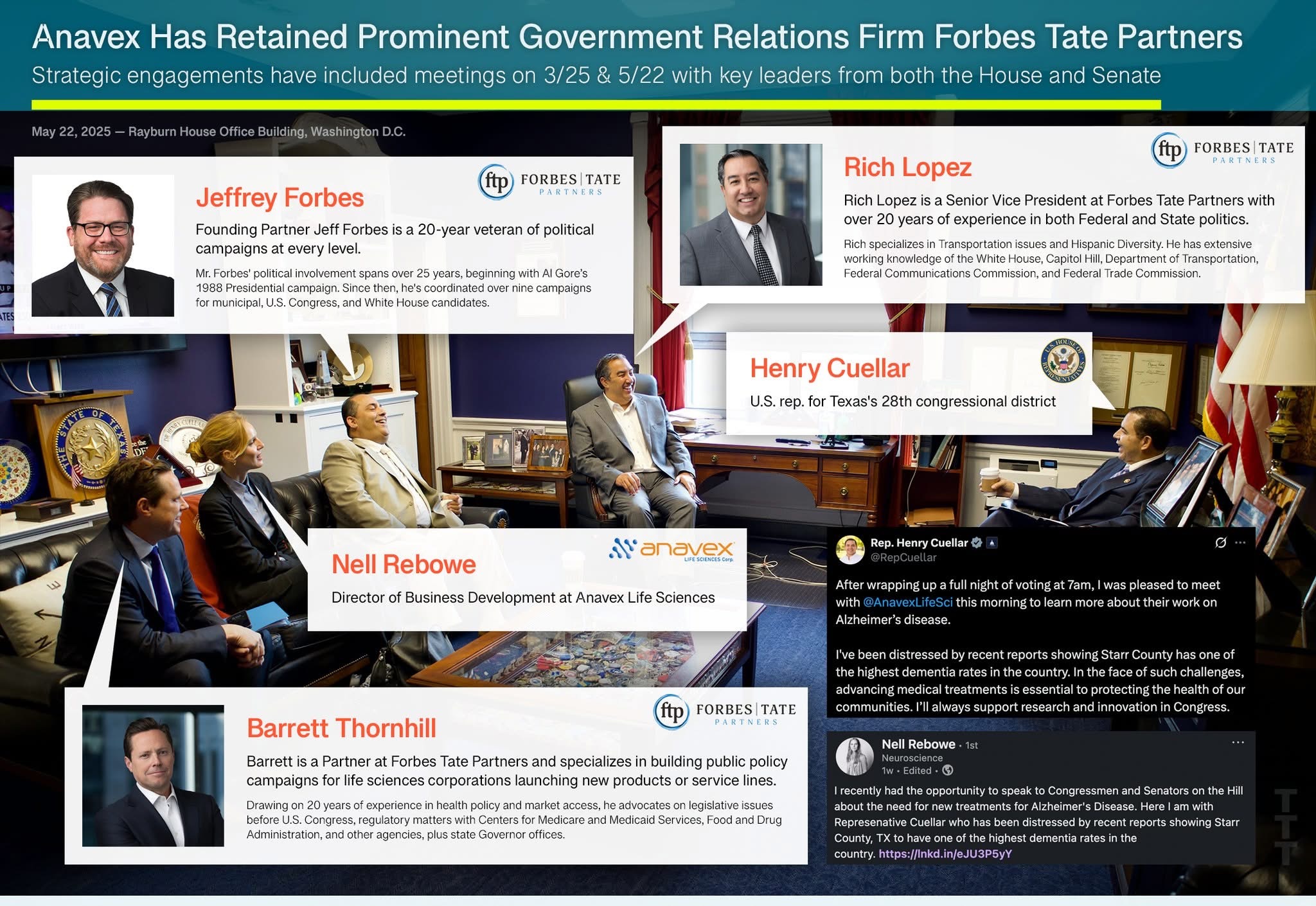

Michael Tavares (TTTav66 på Stocktwits) har undersøgt nærmere ift. hvem som Nell Rebowe havde med til et møde med kongresmanden Henry Cuellar. Kopieret med hans egne ord:

Following up for anyone else that may have been wondering who joined Nell Rebowe in the meeting with Congressman Cuellar on May 22nd. After some digging, it looks like Anavex has retained Forbes Tate Partners for their Capital Hill lobbying efforts. Based on the pictures released by Cuellar, in attendance at that meeting were Founding Partner-Jeffrey Forbes, Partner-Barrett Thornhill, and Senior VP-Rich Lopez. An annotated photo is attached for reference. Also below are some links to related, required lobbyist disclosure forms, including initial registration and a payment disclosure (note these are filed quarterly, so activities around the May Capital Hill meetings aren't covered within). Nice to see Anavex taking this pro-active step.

Forbes Tate Partners

We run comprehensive campaigns that leverage the right approach to navigate tough policy landscapes and generate outcomes for our clients.

FTP (forbes-tate.com)

-

Spørgsmål til forumdeltagere med større indsigt

")

Kan se at Cognition Therapeutics Skrider voldsomt frem på børsen efter deres seneste nyhedsbrev 1. Juli 2025.

Som de beskriver i teksten -- oversat med google:

"START-studiet (NCT05531656) er designet til at inkludere op til 540 personer med mild Alzheimers sygdom, som vil blive behandlet med zervimesin (CT1812) eller placebo i 18 måneder. Deltagerne bliver indskrevet på cirka 50 steder i USA, herunder førende institutioner i ACTC-netværket. Mere information om dette studie kan findes på https://start-study.org."

Studiet løber 18 måneder og det er jo et stykke ud i fremtiden --- Spørgsmålet er: ??

Er der "Risiko/Chance" for at Cognition overhaler Anavex indenom ??Anavexes aktiekurs i aftes afspejler et skifte eller den er hejret af Shorter.

Overvejer flere Anavex aktier --- er ikke interreseret i Cognition da det for mig ser ud som resultat og evt. godkendelse er ude i fremtiden.VH

Søren -

Det interessante set med et kort sigte med Anavex vs. Cognition er, at Cognition aktuelt blot er shortet 2,8% ift. de 30,6% for Anavex, hvilket i den grad pludseligt kan sætte fart på til Anavex.

Cognition kommer ikke til at overhale Anavex indenom da de er en del år bagefter. Må jeg anbefale indlæg 126127, hvor Solsen kommenterer på mit indlæg hvor jeg pointerede de skuffende data som Cognition præsenterede i juli sidste år.

-

Anavex - kortsigtet trend er positiv:

Kortsigtet (1-6 uger): Den aktuelle kurs på 10,68 USD indikerer, at aktien har brudt op gennem modstandsniveauet omkring 9,53-10,00 USD. Dette er et bullish signal og understøtter en kortsigtet positiv trend, især efter det tidligere brud op gennem en faldende trendkanal. Den stigende kurs antyder stærk køberinteresse.

Den kortsigtede trend er bullish efter bruddet over modstand, men den mellemlange og langsigtede trend kræver yderligere bekræftelse for at skifte fra neutral/bearish til bullish.

Modstandsniveauer:

11,00-11,50 USD: Det næste potentielle modstandsniveau kan ligge omkring 11,00-11,50 USD, da dette er et psykologisk og teknisk niveau, hvor sælgere tidligere har været aktive.

12,00 USD: Et højere modstandsniveau, som kan blive relevant, hvis den bullish momentum fortsætter.Konklusion på støtte/modstand:

Aktien har brudt en vigtig modstand ved 10,00 USD, som nu fungerer som støtte. Næste mål er 11,00-11,50 USD, men investorer bør være opmærksomme på risikoen for en tilbagegang til 10,00 USD.

RSI

Med den aktuelle kurs på 10,68 USD er RSI over 70. Aktien er i overkøbt terræn, hvilket kan signalere risiko for en kortsigtet korrektion, især hvis momentum aftager.

-

Anavex tak for lidt teknisk input.

Ved at nogle lægger meget i TA - og det er helt korrekt, at enten falder vi tilbage til under 10 $ eller kommer over 11 $ herfra

I min optik er TA udmærket, men er ofte en selvforstærkende parameter, fordi flere handelsalgoritmer programmeres med div. historik og teoretiske estimater - og har derfor en vis betydning.

I Anavexs case, har større udsving i aktiekursen været en del af gamet i alle årene - primært pga. dataudmeldinger og manipulation fra især den ekstrem store andel shortede aktier.

TA kan tjene til en vis underholdningsværdi, men er i Anavex case, som er så binært bestemt af data og markedsgodkendelser kun lidt støj på linjen, og fortæller intet om, hvor vi ender kursmæssigt, hvis casen når i mål eller fejler. -

Grundlæggende enig Tasso.

Skal understrege, at jeg ikke lægger "meget i TA" i relation til værdien af det rent fundamentale og selskabets evne til at eksekvere.

Jeg har aldrig TA-mæssigt fokus på om, hvor vi ender kursmæssigt, hvis casen når i mål eller fejler. Den slags handler for et biotekselskab udelukkende omkring kvaliteten af data.

Bemærk at mit indlæg kun beskriver den korte trend som algoritmer typisk styrer efter. Beskrivelsen giver ofte god mening, hvis man som investor har fokus på at time entry og exit. Det er der nu engang rigtig mange investorer som har i disse tider - også i Anavex.

-

Anavex Er som nævnt helt enig i at TA har sin berettigelse - har selv brugt det i et forsøg på at ramme gunstige køb og salgstidspunkter i markedet generelt.

Har på US forum tidligere fulgte et par dygtige TA-analytikerer, men ofte fik man bare endnu en ny teknisk analyse, hvorfor den tidligere TA ikke passede til det faktiske forløb.

Man kan forsøge bestemme kursudviklingen, men man har i bund og grund ingen reel garanti for, hvordan kursudviklingen sker fremadrettet - og slet ikke i biotek.Så rigtig fint med forsat TA input i casen

Ved dog at der især i Anavex er mange aktionærer herinde, som ikke anvender TA og måske bliver lidt forvirret over begreberne.

TA er udmærket til dem der ønsker at handle oftere, men ikke særlig anvendelig for de investorer, som investerer i Anavex pga. af potentialet i casen.

Er derimod tilhænger af, at man tager en evt. gevinst hjem på en vis del af beholdingen for at beskytte sin investering, hvis der skulle komme store og hurtige stigninger i en aktie. Store stigninger bliver næsten altid efterfulgt af en konsolidering.Så BSinvest forsæt gerne med TA analyser.

-

Anavex Hvis nogle ikke skulle have set det, så er sagen mod Anavex i forbindelse med RETT forsøget - et forsøg på short manipulation, blevet fuldstændig afvist i retten.

Sagen blev reelt afvist af dommeren inden en egentlig retssag, pga. af mangelfulde og tynde anklagepunkter! -

Har lukket mine 3 swing fra 7,5 7,9 og 8 det tog noget længere tid, end forventet.

kunne muligvis score mere, men man skal holde sin strategi, og ikke blive grådig eller forelsket, så går det galt..Har stadig mine faste beholdning, fra før borgerkrigen

Skønt med ny tråd.

Mvh

Torben

-

Anavex CGTX - en fremtidig Anavex nr. 2?

Lidt vildt, at et planlagt og annonceret møde med FDA kunne give op til 100 % på kursen. (Havde desværre ikke mulighed for at følge min strategi med at sælge en position på toppe)

MC på CGTX er relativ meget lille ift. potentialet - også set ift. den MC Anavex havde på samme stadie for en del år siden.

Der er stort set heller ingen shortpostioner (ca. 5 %), der har en interesse i at holde kursen nede.

Her er det primært gamet med at ramme top og bund ved gevinsthjemtagning og nyhedsstrømmen.Vi ved at mødet med FDA tilsyneladende var positiv, men vi får her et bedre billede, når FDA fastsætter rammerne/protokollen for det kommende fase 3 forsøg.

Er dette også positiv kan der udmærket komme et større udsving på aktiekursen igen.Hedder protokollen eksempelvis 500 pts over 12-18 mdr., så har vi en tidsramme på ca. 1 år rekruttering, 1-1 1/2 år forsøg, 1/2 -1 år før endelig data - dvs min. 3 år før CGTX står med potentielle resultater, der er gode nok til en ansøgning hos FDA.

Så alt i alt er CGTX måske 3-4 år efter Anavex, der sandsynligvis har ca. 5-6 mdr. før en EMA afgørelse.Årsagen til at jeg inddrager CGTX er, at det er vigtig at være opmærksom på potentielle konkurrenter eller nye muligheder.

Efter sidste 8-K - med forlængelse af en ny 3 års ansættelsesperiode for Missling og deres regnskabsansvarlig, er der en lille ændring omkring tildeling og udnyttelse af deres optioner. Her får begge ansatte nu mulighed for at udnytte alle deres optioner ved en evt. overtagelse fra et andet selskab - opkøb!

Vi ved jo, at der pågår forhandling af partner- og helt sikker også opkøbsaftaler - og Missling har ikke afvist nogle af delene, men vil gøre det, som giver størst gevinst for aktionærerne.

Der er stigende og større opkøb af mindre biotek de seneste år og det er derfor ikke udelukket, at Anavex også er et oplagt emne - bare prisen er høj nok!Så har derfor primært CGTX i kikkerten, som en mulighed for at blive i dette segment, selv efter rejsen og forhåbentlig eventyret med Anavex pludselig endte lykkeligt.

Dette er dog absolut ikke en anbefaling, da CGTX stadig er relativ tidlig i processen og er langt fra at være i mål.Som tidligere nævnt, vil der være brug for en bred vifte af behandlingsmuligheder inden for Alzheimer og CNS generelt - og pga. af de forskellige mekanismer nye medicin kan tilbyde, vil man kunne ramme en bredere patientgruppe bedre i fremtiden. Flere typer medicin ville endda kunne supplerer hinanden og forstærke behandlingen i de enkelte patienter.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind