Aktier: Er vejen til orkanstyrke en god købsmulighed?

-

Kommentar fra Per Hansen, Investeringsøkonom, Nordnet

Det bliver en hård mandag at være investor. Her er lidt om relationen til tidligere nedtur, Trump, told, den svære forhandling, Trump og FED put, Elon Musk og meget mere

Alle aktiemarkeder tog den store (ned)tur torsdag og fredag. Ingen kender den økonomiske verdensorden, før Donald Trump har offentliggjort sin næste ide. I en verden præget af kaos, usikkerhed og uforudsigelighed må vi ty til historien. Siger den at usikkerheden kan være tæt på at kulminere?

Mandagen starter med store kursfad

I Østen stiger aktiemarkederne ned med kursfald på mellem 5-10 %. Mest og værst går det ud over Hong Kong med næsten 10 % nedtur. Kina falder 6 %, men også andre steder er der tydelig nervøsitet for aktiedagen

3-4 % nedtur i Europa desværre ikke kun fantasi

I Europa indikeres aktierne også til at falde massivt. Et bud på en markedsåbning kunne være i størrelsesorden 2-3 % nedtur med yderligere risiko. Investorerne er ekstremt nervøse for at toldkrigen eskalerer yderligere. Det handler ikke kun om at sælge udvalgte aktier, men om at sælge ud for at reducere sin markedsrisiko i det hele taget.

Investorer søger mod USD

USD er let styrket hen over natten, og de amerikanske renter går let ned. Investorerne søger mod det, som de håber er de sikre eller mindre usikre investeringshavne. Selv om USD har været i negativ fokus er den fortsat, selv med Trump, verdens eneste reelle "reservevaluta.

Investorer hader usikkerhed

Investorerne elsker en fremtid med god sigtbarhed. På den måde kan man planlægge, regne og forsøge at forudsige. Det samme gælder for virksomhederne. Når vækstrater er om ikke kendte størrelser, så dog ikke behæftet med meget stor usikkerhed, bliver det nemmere at guide og forventningsstyre hos investorerne. Det er i lange periode det normale. Nu er det omvendt.

Dramatiske torsdag/fredag

Torsdag og fredag har været ikke kun markante, men tæt på vanvittige, når det kommer til udsving og desværre kursfald for danske, europæiske, amerikanske og globale investorer. De som sælger gør det først og fremmest, fordi de frygter at kurserne vil være lavere dagen efter, og fordi ingen ved hvad Donald Trump finder på, og hvordan investorerne vil reagere på det som han har i tankerne.

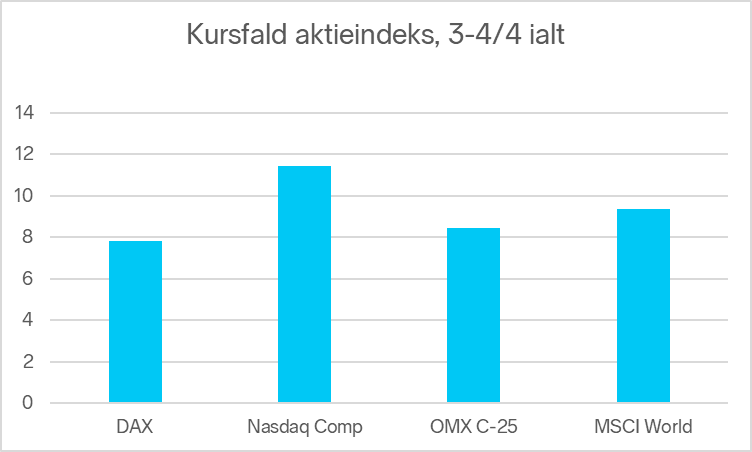

USA smelter 12 % i et synkront udsalg

At kursudviklingen i slutningen af sidste uge var ikke kun markant, men meget voldsom vidner figur 2 om. 4 udvalgte indeks faldt mellem 7,8 og 11,4 %. Mildest gik det ud over det tyske Dax indeks, mens Nasdaq composite måtte lægge ryg til de største slag.

Globale investorer skal lægge USD fald oveni

Som om aktienedturen ikke i sig selv var nok, skal der for investorer udenfor USA tillægges effekten af at USD blev sendt på en mellemstor nedtur. Det gælder udelukkende for amerikanske investeringer, men de vægter stadigvæk tæt på 72 % i en global portefølje eksklusive Kina og Indien som de væsentligste EM lande. USD faldet rammer derfor og dermed rigtig mange.

Maga vs mag 7 = ja og nej

Den amerikanske finansminister har forsøgt at ignorere aktiekursnedturen og er citeret for at sige, at USA har en udfordring med sin "MAG 7 koncentration", men ikke med Make America Great Again (MAGA) politik. Det er overvejende ikke noget man kan genfinde i tallene.

Det er korrekt, at globale (og amerikanske) investorer har koncentreret en meget stor del af deres investeringer i få og meget store amerikanske aktier. Det skyldes ganske enkelt markedsværdiprincippet. Fonde, som skal sprede deres risiko, investerer efter hvilke selskaber der er mest værd. På den ene side giver det en vis spredning. Samtidig koncentrerer det eksponeringen og jo mere et selskab stiger i værdi, jo mere vægter det i indekset, og jo flere aktier køber indeksforvalteren for at matche indekssammensætningen baseret på markedsværdi.

Hvis det skulle være sådan, at USA og aktiemarkedet har en "MAG-7" og ikke "MAGA" udfordring, ville det i hovedsagen være kursfald i Nvidia, Apple, Microsoft og et par andre, mens andre aktier enten ikke ville falde eller falde meget mindre. Det var ikke tilfældet.

Bankgiganter frygter 2008 gentagelse

Eksempelvis faldt de amerikanske bankgiganter som Bank of America og J.P. Morgan noget mere end det gennemsnitlige fald i Nasdaq Composite. Det er kun få eksempler på, at kursfaldene var bredt funderede, og at investorerne i et vist omfang reagerer på MAG-7 men overvejende på MAGA.

Investorer frygter USA recession og global nedsmeltning

Når nedturen bredte sig til det brede marked og bl.a. også til de amerikanske banker; store som mindre og små, skyldes det frygten for at uroen bevæger sig fra en finansiel til en økonomisk krise, som trækker den amerikanske økonomi i recession og kan give global genlyd. For nogen minder det om finanskrisen 2008, og det er skidt i givet fald, jævnfør nedenfor.

"America first", nedad

De amerikanske aktier faldt mest i gennemsnit og har også haft nogle af de største kursfald samlet set. Det bør ikke være særlig overraskende. For det første er det her investorernes positionering er størst og koncentreret og samtidig er det her prisfastsættelsen er højest. Når investorerne bliver nervøse, bliver der netop ofte fokus på prisfastsættelse og her skiller de amerikanske aktier sig negativt ud. Faldhøjden har været og er fortsat størst i USA.

Prisfastsættelse er faldet, men stadig høj

Når enkeltaktier falder med 15-20 %, falder prisfastsættelsen synligt på kort sigt. Det skyldes, at investorerne opfatter indtjeningsforventninger som relativ konstante her og nu, mens aktiekursen giver sig. Det er dog kun en del af sandheden. Aktiemarkedet er en levende og bevægelig størrelse og investorerne fornemmer, at indtjeningsudsigterne de kommende kvartaler er blevet forringede.

Selv hvis indtjeningsudviklingen ikke bliver forringet tilsvarende med kursnedturen og aktierne i først og fremmest USA er blevet "billigere", betyder det ikke at de nu er blevet "billige". Det er stadig i USA, at prisfastsættelsen er højest. "Billig(ere)" er derfor en sandhed med mange modifikationer. At faldhøjden i USA ved yderligere uro er højest er stadig min overbevisning.

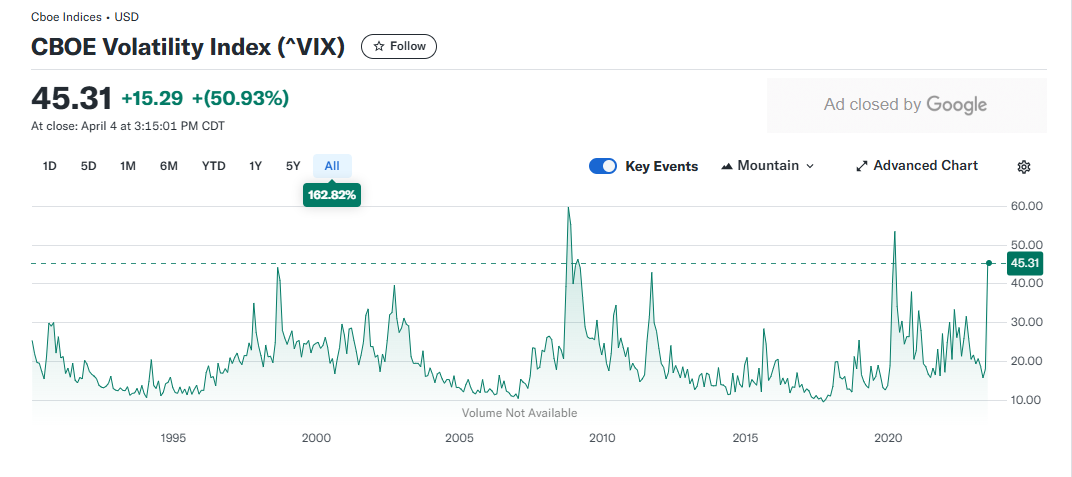

VIX er risikomåleren

En af de måder, hvorpå man måler og sammenligner kriser, frygt og usikkerheder, er at se på hvordan investorerne opfører sig under større kriser. Til at illustrere det bruges ofte "VIX indekset", hvor udviklingen de sidste 35 år med flere store hændelser er gengivet i figur 2.

Vix - spikes og varighed

I figurens "levetid" har der over de seneste 35 år været en række større hændelser, som har fået investorerne til at frygte for fremtiden. Forud for frygt og usikkerhed har der overvejende været "fred og ro og ingen fare" attitude for investorerne har oplevet kursstigninger. VIX indekset måler risikovilligheden over tid.

VIX måler den implicitte volatilitet i optionerne bag ved det amerikanske S&P 500 indeks med kort løbetid (30 dage). Det har en betydning både for de som ønsker at købe sig ind i markedet på forventninger om stigninger, og de som ønsker at beskytte deres beholdning af aktier mod yderligere kursfald.

Volatilitet eller udsving er den væsentlige inputfaktor, når prisen på optionerne skal beregnes. En høj volatilitet i optionerne betyder derfor, alt andet lige, at prisen for at købe sig ind på en kortsigtet stigning eller prisen for at beskytte sin portefølje mod (yderligere) tab er meget høj. Da det drejer sig om udsving er hovedfokus i urolige tider på porteføljebeskyttelse og risiko. Det er derfor et højt niveau drevet af en stor stigning oftest bliver synonym med risiko for yderligere fald.

Langsigtet er risikobarometeret lavt

Over lange perioder ligger VIX indekset på et lavt niveau. Det illustrerer, at aktierne over tid tilbyder et godt afkast risikojusteret afkast under stabile forhold. En gang imellem går det dog "galt". Det trækker op til storm, stærk storm eller sågar orkan. Som i meterologens univers kommer orkaner (med undtagelse af i den Mexicanske Golf) relativ sjældent, og de varer kort. Sådan har det også været og er det normalt på aktiemarkederne.

Asien krisen i 1998

Vi starter vores "kriserapportering" i nyere aktietid ved en markant stigning ved Asien krisen i 1998. Kollapset af hedgefonden Long Term Capital Management (LTCM) blev synonym med lånefinansieret nedtur. Toppunket for VIX indekset var i august 1998 ved "44". Se venligst figur 1.

Dotcom boblen i 2000

De fleste husker eller har formentlig hørt om dotcom boblen, som kulminerede i marts 2000, og som både indbefattede 11/9 2001 og den anden Irak krig med fjernelse af Saddam Hussein i 2003.

Risikobarometeret kom aldrig kortsigtet helt op af ringe. Det skyldes først og fremmest, at kursfald var et "glidende crash over 3 år. Det udmattede investorerne. Kursfaldene var store, men spredt ud over en lang periode med lyspunkter ind i mellem. Et dotcom moment er farligere for investorerne end et "VIX spike" fordi det tager lang tid at få renset luften, og tristessen får lov til at brede sig. Nedturen udmarver.

Blitz eller udmattelse gør den afgørende forskel

Det er ikke kun værd, men vigtigt at holde øje med, om usikkerheden udvikler sig fra en "blitz" på få dage men også om det bliver en kursudmattelse over en lang periode. Det sidste er det sværeste for dig som investorer

Deja vu finanskrise, nej tak!

Finanskrisen var usædvanlig hård, og investorerne skal ikke ønske sig en gentagelse af den. Den varede både længe (6 måneders fra september 2008 til marts 2009) og var med et VIX "højdepunkt op imod 80" i oktober 2008 ekstremt alvorlig. Fra top til bund halverede aktieindeks i gennemsnit, endog så godt og vel for nogens vedkommende endda.

Whatever it takes

I 2012 havde verden EUR krisen og ECB chefen Mario Draghis ord for, at Europa ville forsvare EURen "Whatever it takes". Det var voldsomt dengang, men set i et historisk perspektiv, var det en mindre blandt de store kriser.

Covid nedlukning - den perfekte krise

I marts 2020 lukkede statsmininster Mette Frederiksen Danmark ned. Det samme skete og var sket andre steder. På blot 3 uger korrigerer aktierne ganske markant. Ikke som i finanskrisen 2008 med en halvering på indeksniveau, men med en koncentration, som kortsigtet føltes meget værre. Det som tog 6 måneder i 2008 tog i hele træskolængder 3 uger i 2020.

Luften blev lynhurtig renset. Risikotræet blev rystet. Økonomierne blev understøttet og selskaberne og investorerne kom på kort sigt godt videre. Blot et par senere kom så regningen i form af inflationsbølgen, som markerede den næste udfordring for investorerne, og myndighederne skulle igen på arbejde.

Kriser vender altid tilbage på et tidspunkt

Kriser kommer og går, og jo længere tid der er gået siden den sidste, jo mere har investorerne glemt det som en mulighed. Det gjaldt og det gælder fortsat.

Kriser kommer og går

Usikkerhed og uro er om ikke hverdag så dog ikke usædvanlige:

Kriser kommer altid ubelejligt og uventet

Investorer ignorerer risikoen for at de kommer, indtil de er her. Investorer er polariserede og handler efter det binære udfald: 0/1. Aldrig andet end aktier (før) vs aldrig mere aktier (efter).

Den bedste krise er at risikofornemmelsen "spiker", men at luften bliver renset og man kan komme videre. De kortsigtede penge forlader aktiemarkedet på den brutale måde igennem tvangslukninger og på grund af manglende lyst til at være med, og frygten for noget som varer længe.

De væste kriser er dem med spikes + en udmattelse. Af disse onder, er udmattelse det værste, som vi så værst i 2008, men også slemt i 2000-2003 med mellemkriser i den store krise.

Det sker ikke sjældent, at når kriser bliver udløst, kommer fokus på prisfastsættelse. Før den udløses betyder prisfastsættelse mindre, fordi investorer i hovedsagen kortsigtet ikke køber en aktie fordi den er billig, men fordi de håber den stiger kortsigtet og vice versa ved salg og frygt for kursfald.

pikes - at risikofornemmelsen stiger ekstremt meget, hurtigt kommer sjældent og de varer i hovedsagen kort tid. Perioderne er karakteriseret af tumult og historien tilsiger, at mens krisen kulminerer, lægges fundamentet for den næste aktieoptur. Det er blot svært at se, mens alle taler om økonomisk nedsmeltning, tab og ændring af den økonomiske verdensorden.Fænomenet Donald Trump

Vi ved ikke hvad Donald Trump tænker, og hvordan han handler i fremtiden. Vi ved, at den regnemaskine han bruger er en anden end den, som er økonomisk anvendt af næsten alle andre.

Umulig ulighed og udregning

Forudsætning for den amerikanske told er, at der i Donald Trumps optik kun er en årsag til USA handelsbalanceunderskud. Udlandet snyder og tager USA ved næsen. Den effektive toldsats, som Donald Trump har præsenteret eksempelvis for Europa er Europas handelsoverskud med USA i forhold til Europas eksport til USA. 39 % fra USA til Europa og 20 % den anden vej; som en venlig gestus forstås.

USA køber for meget og sælger for lidt

Den handelsvægtede reelle toldsats er dramatisk lavere end den som USAs præsident fremhæver, og heri ligger der en udfordring. Selv om Europa fjernede alle toldsatser mod USA, ville USA stadig have et betydeligt handelsunderskud med Europa. Det skyldes, at USA ganske enkelt ikke producerer varer, som bliver efterspurgt i tilstrækkeligt omfang af Europa, så det kan skabe en ligevægt i udenrigshandlen.

Donald Trump vil hæve markedsprisen for adgang til USA

Europa importerer "tjenesteydelser" og sælger fysiske "varer" til USA. Donald Trumps toldsatser er reelt et forsøg på at hæve prisen for at få adgang til den amerikanske forbruger og virksomheder. Handelsoverskuddet kan neutraliseres ved at den manøvre får toldsatsen til at blive så høj for Europa i USA, at forbrugerne ikke køber noget. Europæerne vil næppe købe mange flere GM biler, fordi toldsatsen bliver lidt lavere, men man kan tvinge amerikanerne til ikke at købe noget ved at beskatte deres indkøb af europæiske varer med meget høje toldsatser. Det gør fremtiden uforudsigelig.

USA på en økonomisk uholdbar kurs

Det grundlæggende problem er, at USA's økonomisk udvikling er på uholdbar kurs. Både når det handler om budgetunderskud og gældsætning. Det skal der gøres noget ved. USA og forbrugerne har brug for en "kartoffelkur", men det er ikke et populært budskab for amerikanerne, som skal forbruge mindre, øge deres produktivitet og ændre på det USA, som de og vi kender.

Aktiemarkedet er økonomien på speed

Når aktiemarkedet tiltrækker sig så meget opmærksomhed som tilfældet er, skyldes det formentlig en kombination af:

Tab og gevinster interesserer mange

Der sker meget på kort tid

Aktiemarkedet giver et bud på den fremtid, som er meget usikker. Investorerne forsøger at se 3-6 måneder fremad for de økonomiske størrelser i en usikker verden.

Når den virkelige økonomi bliver ganget med et risikokrydderi, bliver alt kastet op i luften. Aktiemarkedet har ikke per definition altid ret, men de har et bud. Aktiemarkedet bruger 3-5 dage eller måske uger på at indstille sig på det, som det tager den virkelige økonomi 1-2 år om at komme frem til.Hvad så nu?

På få dage er den finansielle vejrudsigt gået fra "storm" til "stærk storm" og "orkanvarsel". Gearkassen siger 2 med udkobling til 3 (orkan varsel)

Om få dage kan der blive vindstille, men det er ikke sådan investorerne ser udviklingen.

Investorerne ved naturligt nok ikke hvilket ben de skal stå på.

Den 9/4 er der deadline for den store USA told. Mandag-onsdag kan der komme nye toldtrusler fra USA, Kina, Europa, Asien ekskl. Kina, som kan presse fornemmelsen for yderligere kursfald ned.

Det kan blive værre før det bliver bedreFederal Reserve put?

I normale perioder med større usikkerhed tales der om at der findes en "Federal Reserve put". Bag det udtryk gemmer sig, at den amerikanske centralbank har haft for vane at stimulere økonomien med lavere renter i økonomisk udfordrende tider. Problemet er her og nu, at hvis USA styrer mod recession, kan der blive brug for det, men ikke så længe prisstigningerne er for høje. Toldsatserne rammer lige ind i den udfordring, som vil øge inflationen på kort sigt. Derfor er det svært at se, at Federal Reserver griber ind og hjælpe med lavere renter i den aktuelle situation. Måske kan markedet give hjælp til selvhjælp ved at sende markedsrenterne ned?

Findes der en Donald Trump put?

Har kursfaldene gjort så stort indtryk på Donald Trump, at der kan komme en opblødning i hans toldpolitik og -retorik? Aktiemarkedet er en hjørnesten i amerikansk politik, og store og flere kursfald vil ikke kun blive bemærket, men vil over tid vække vrede. Her og nu er der ikke noget/meget som tyder på det, men den amerikanske præsident er meget impulsiv og man skal aldrig "Never say never again".

Nedturskrisens natur

Der er groft sagt to forskellige måder at få "renset luften på aktiemarkedet på"

2020 reminiscens: Kursfald kulminerer i denne eller de kommende uger.

2000/2008 nedtur: Hold kontanter på sidelinjen. Selv om investorerne panikker og aktiekurserne ser ud til at være på et "niveau hvor de umuligt kan falde yderligere", kan det godt ske alligevel.Verden ifølge Donald Trump er den store ubekendte

Vi kender ikke fremtiden. Vi kender ikke Donald Trump og hans planer. Vi ved ikke om der kommer en "Trump put", men erfaringerne siger, at perioder med panik kommer sjældent, og de varer kort. Derfor vil jeg købe flere aktier, hvis VIX spiker mod tidligere tiders absolut højeste nivaeau. Jeg sætter min lid til, at nedturen mere ligner 2020 end 2008, men ingen kan sige det med sikkerhed.

Det er ingen garanti mod kurstab, men hvis det går som gennemsnitligt, kan det være konjunkturerne til en markedsbund, som lægger fundamentatet for den næste optur. Historien gentager sig ikke 1:1, men investorernes polariserede holdning, gælder stadig. Det er det som jeg sætter min lid til.

Elon Musk drømmer om frihandelszone

Elon Musk har i løbet af weekenden luftet sine drømme for og om, at USA-Europa bliver et frihandelsområde. Det er nok foranlediget af at kursfald kan mærkes; også hos ham. Tanken lyder god, rigtig og besnærende, men den er nok sværere at indføre end som så, fordi det ikke løser den grundlæggende amerikanske udfordring: Ud over tjenesteydelser sælger USA ikke nok til Europa (og verden), så der kan komme balance i udenrigshandlen. Elon Musk's tanker er nye toner, som sætter de seneste måneders politiske involvering i perspektiv.

Det kan blive værre før det bliver bedre, men..

Ingen kender med sikkerheden fremtiden. Store kursfald i slutningen af sidste uge og år til dato gør ondt og rokker ved tilliden til at fremtiden kan byde på de fornuftige afkast, som over tid har kendetegnet aktiemarkedet. Både løbende og ikke mindst efter større nedtur. Det kan blive værre før det bliver bedre, men selv om Donald Trump og USA told aktuelt fylder meget og nærmest alt, er der en verden og dag efter nedturen.

Figur 1: Udvikling i CBOE, VIX i 35 år

Kilde: https://finance.yahoo.com/quote/^VIX/

-

Figur 2: Kursudvikling i udvalgte aktieindeks, 3-4/4, 2025

Kilde: Nordnet, egen tilvirkning

-

Mit gæt er der snart kommer en opbremsning fra Trump, hvor han lige sætter toldtruslerne på standby, indtil han har forhandlet med de enkelte lande. Kunne give et gevaldigt relief rally, men tvivler til gengæld på at det er holdbart, fordi skaden og mistilliden er sket. Vi får se, bare et gæt, men presset fra baglandet bliver for stort til at han bare kan blive ved med at ignorere det. "Spændende" tider

-

Trump bliver 79 til juni og kan ikke genvælges. Man kan derfor frygte at han er jævn ligeglad med hvad andre i baglandet måtte mene og stædigt holde fast i den retning som han har sat. Selvfølgelig vil det være rart hvis han stopper op og betænker sig, men der er desværre mange udfaldsrum.

-

Dem der har puttet penge i valgkampen, begynder at presse på tænker jeg.....og uden penge og opbakning fra baglandet, må partifællerne altså snart komme ud af busken og tale ham til fornuft....bare et gæt, for han kan vel ikke bestemme 100% egenrådigt, som i et diktatur? Så skævt er USA vel heller ikke blevet? Eller er jeg for optimistisk?

")

-

Det er guld værd med denne type opdatering - TAK!

-

Spot on med en 90 dages pause, for at give aktiemarkederne lidt luft

Han er simpelthen blevet presset til at træde lidt på bremsen, er mit gæt. -

Du er vist for optimistisk

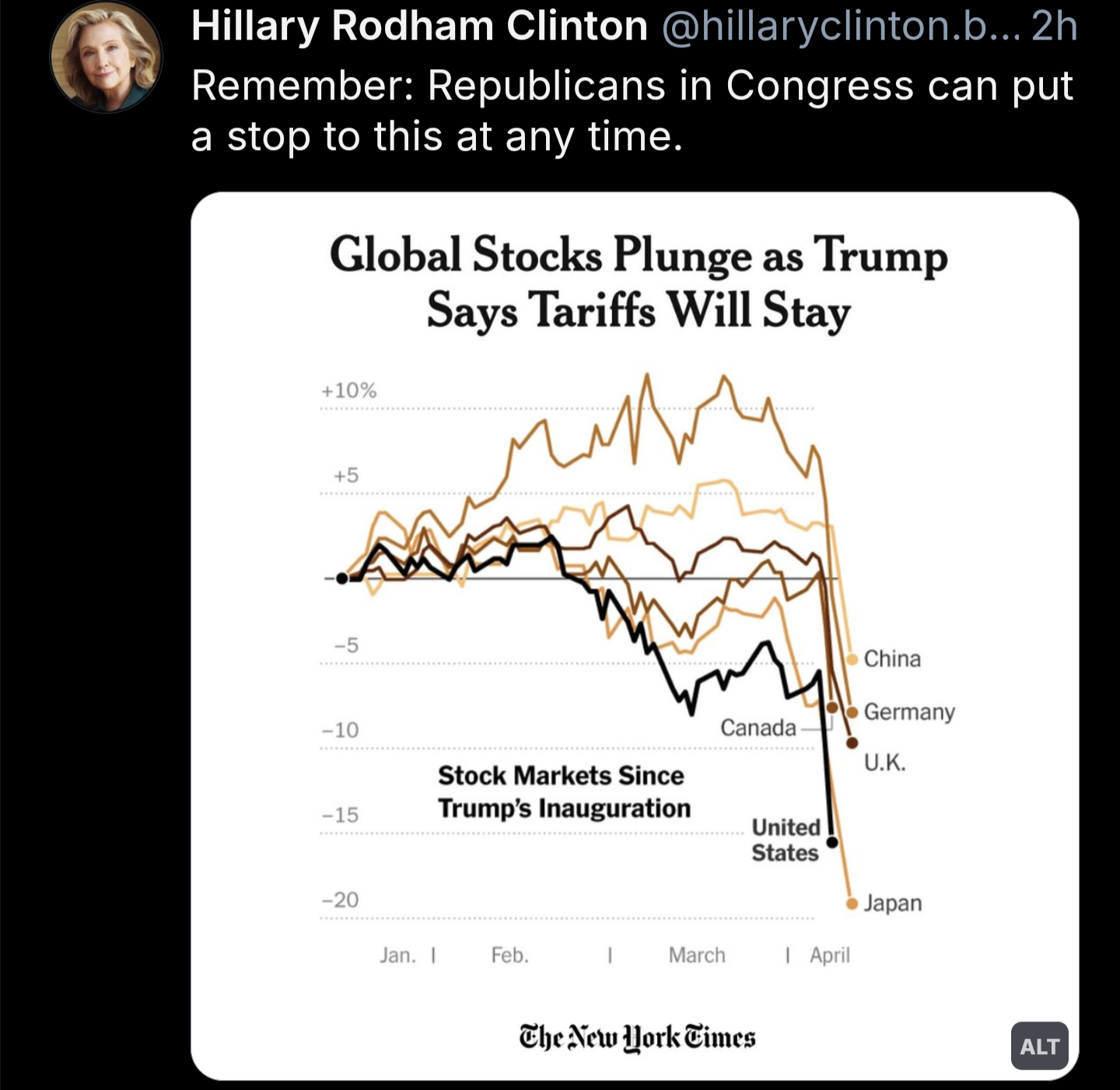

Kongressen kan stoppe det, men at blive genvalgt er vist deres højeste prioritet.https://bsky.app/profile/hillaryclinton.bsky.social/post/3lma3a4rgks2y

-

Mon ikke Moody's snart kommer med den nedgradering?

2025-03-27

Moody's Edges Closer to U.S. Downgrade

https://www.morningstar.com/news/dow-jones/202503278311/moodys-edges-closer-to-us-downgrade -

Så kom de 50 pct ekstra told til Kina. Tolden vil nu være på 104 pct. Kina kommer til at svare igen!

-

TOPspiller Hvis Kina trykker på den nukleare knap og begynder at sælge USianske obligationer, så ser det grelt ud. Der er vi ikke endnu.

Jeg tror, at markedet skal længere ned, før en voksen afblæser handelskrigen, men vi må se...

2025-04-08

Von der Leyen discusses trade disruption with China amid tariff barrage

https://www.euronews.com/my-europe/2025/04/08/von-der-leyen-discusses-trade-disruption-with-china-amid-tariff-barrage2025-04-04

China hits back at US tariffs with export controls on key rare earths

https://www.reuters.com/world/china-hits-back-us-tariffs-with-rare-earth-export-controls-2025-04-04/ -

Bliver spændende at se hvad der nu sker. Der er jo nærmest omvendt limbo - how high can you go!

-

Jeg er bange for det varer længe pga Kina, verdens økonomi nr. 2, nu spiller hårdt ud mod verdens økonomi nr. 1. Jeg ser kun et stop for Trump via Senatet, hvor jeg går ud fra han kan stoppes med simpelt flertal, et flertal som månærme sig med den utilfredshed, der nu kommer fra flere og flere konservative senatorer. Det er virkeligt farligt for freden i verden med disse 2 stormagter i voldsom og kvælende infight. Jeg ser enorm fare for, at Kina bruger sin trussel om at overtage Taiwan, som også er ramt hårdt af tolden fra USA.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind