Investeringspodcasten: SVB - er det finanskrise 2.0

-

Penge er en global vare: https://www.nordnet.dk/blog/bankaktier-her-er-hvad-der-sker/

-

@Stocktiger: Det er bare almindelig bankpanik. Falder bankerne et sted, så gør de det også de andre steder.

Banker som rent faktisk er i problemer falder meget mere end Nordea og Danske Bank.

Det er op til en selv, om de er nok på tilbud til at man vil købe op. Jeg kom selv nok lidt tidligt ind i Commerzbank, men holder ved indtil videre.

-

Jeg tror markederne har svært ved at se hvilket ben de skal stå på.

Så vidt jeg kan se er der betydeligt større uro og usikkerhed end man umiddelbart kan se på overfladen.

Jeg ser det f.eks. med min råvarehandel de sidste par dage: Her har jeg set en hel del eksempler på at folk har haft meget travlt med at sælge pænt store mængder, selvom de havde kunnet få en langt bedre pris, hvis de havde kunnet vente bare nogle timer. Jeg har været køberen ved en hel del af disse paniksalg, og i en del tilfælde har jeg samme dag kunnet sælge det købte igen med en profit på over 5 procent. Det er vildt, og helt usædvanligt.

Guldprisen afspejler også den store nervøsitet: I løbet af i dag har guldprisen - regnet i de fleste valutaer - gang på gang sat sat rekord, og stigningerne ser ikke ud til at stoppe. Af de større valutaer er det kun USD og CHF, hvor guldprisen ikke har sat rekord i dag. Og så hurtigt som guldprisen stiger lige nu er det ikke usandsynligt, at guldprisen regnet i CHF kommer til at sætte rekord inden guldmarkederne i aften lukker for weekenden.

-

Man kan også bare se på et indeks som DAX: Cykler op og ned med en helt usædvanlig hastighed.

Jeg synes også at mange af markeds reaktionerne er meget irrationelle. Som skrevet i et tidligere indlæg, så forstår jeg ikke helt at renterne skal ned og aktierne op, når ECB sætter renten op med hele 0,5%

Selve panikken om SVB er også helt overblæst, EFTER at FED/Teasury greb ind. Det problem ER løst, men markedet er stadig i "panic mode". -

Ja, den kniv fik jeg fanget lidt for tidligt. Heldigvis køber jeg i mindre portioner, så det er ikke noget som alvor kan true humøret, bortset fra at Commerzbank har gjort præcis det samme mod mig tidligere. Dengang tog det flere år, før den investering var i plus.... Håber ikke der går så lang tid denne gang.

-

Ja, problemet med SVB - og de andre små amerikanske banker der var i problemer - er løst. Jeg tror dog der stadig er en del frygt, til dels om andre banker vil få tilsvarende problemer, og især om bankproblemerne vil gøre det sværere at få inflationen under kontrol.

Jeg er helt enig i, at mange af markeds reaktionerne er meget irrationelle. Og som dig undrer jeg mig over at renterne falder selvom ECB sætter renten op.

Forhåbentligt betyder det ikke, at centralbankerne er ved at miste kontrollen.

-

De lider under deres historie, men turn around planen er rigtig godt undervejs.

So, falder der ro på bank uroen er det en good combsck kid.Jeg købte den dog alt for tidlig - men kan so glæde mig over at uroen kun gør meget lidt ondt.

Glad for at fusion med DB ikke rigtig kom på spil.

-

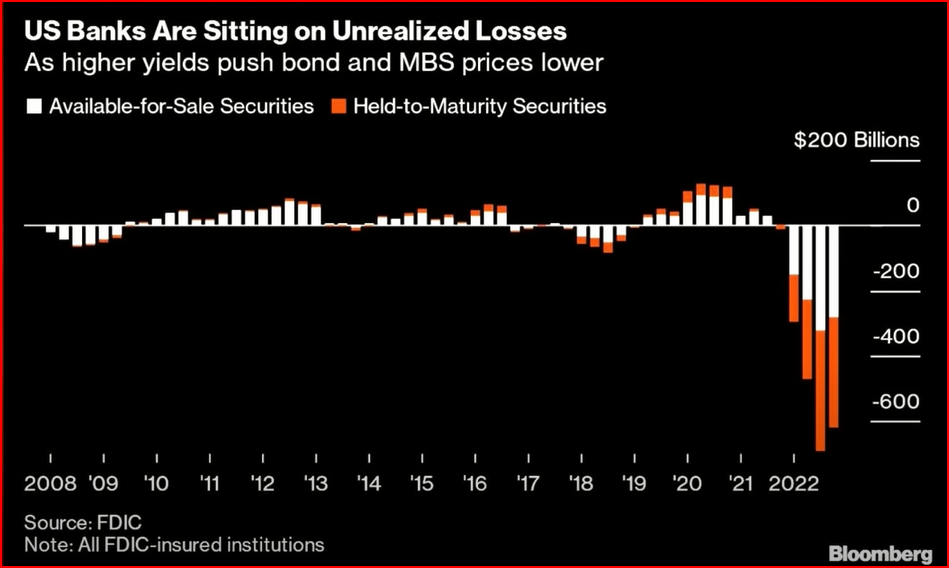

Der er masser af banker som kan få problemer med de faldende obligationskurser. Faktisk tror jeg at problemet er mere udtalt i Europa end i USA, fordi bankerne i EU over en bred kam er dårligere kapitaliseret, så der skal mindre til at de bliver insolvente hvis de bogfører til "mark to market". Læg dertil at obligations renterne var lavere i Europa og at der nu ikke er den store forskel, så vil kurstabet alt andet lige, være større i Europa.

Løsningen er selvfølgelig at bankerne holder til udløb, fordi så er det intet tab, og indtil da bogfører til købspris, da der så er ingen insolvens.

Og dermed ingen bankkrise og ingen sårbarhed.

Nå, ja hvis mange begynder at vil hæve deres penge før obligationsudløb, så kommer der et likviditets problem.

Men så lader man dem bare låne i ECB til nominel obligations pris, og så er det klaret.Keine hexerei nur behändigkeit.

Kun hvis ECB får en akut hjerneblødning, så kommer der en krise.

-

Hvis ECB begynder at låne bankerne penge mod sikkerhed i obligationerns nominelle pris fremfor markedsprisen, vil jeg sige de har fået en akut hjerneblødning.

For det førte ville de fravige princippet om at bankerne skal stille fornøden sikkerhed for de lån de tager ved ECB. Så ECB kan altså komme til at låne bankerne i hundredevis af milliarder euro, som bankerne ikke har stillet nogen form for sikkerhed for.

For det andet ville ECB være nødt til at trykke disse mange penge og sende dem ud i samfundet. Det vil puste yderligere til inflationen, og det er bestemt ikke hvad vi har brug for nu. Hvordan vil ECB imødegå det? Hvis de sætter renten yderligere op, vil de jo også forstærke bankernes problem med varigheden på obligationerne.

Og for det tredie vil der være et rentespænd mellem hvad bankerne får i rente på deres obligationer og hvad de skal betale i rente til ECB. Det vil på sigt gøre det sværere for bankerne at overholde solvenskravene, og så risikerer vi at få bankkrak på grund af solvens i stedet.

-

Sagen er, at der ER sikkerhed for tilbagebetalingen hvis man holder til udløb. Så man løber 0 risiko. Hvis en bank senere af andre årsager, bliver insolvent og skal lukkes ned, så kan ECB sagtens tåle at holde de sikkerhedsstillede obligationer til udløb. Intet tab der, og 0 risiko for tab.

Hvad så med inflation? Nej, det er heller ikke inflationært. Hvad sker der hvis der løbes storm på en bank: Banken bliver nu ikke tvunget til at begynde at sælge ud af deres langeobligationer, og dermed bliver de heller ikke tvunget til mark-to-market. De kan bare deponere obligationerne som sikkerhed, og få kontanter som lån, og disse kan dem som ønsker at hæve deres indskud få.

Hvad skal kunderne gøre med deres penge som de har hævet i panik? Ja, dem må de så sætte ind i en anden (og i deres opfattelse, sikrere) bank.

Og hvad skal den bank med det indskud?

Ja, efterspørgslen på lån er faldende på grund af de højere renter, så de må nok i stedet for nøjes med at deponere dem hos FED....Penge i sig selv giver ikke inflation. Det er først når de bliver brugt. Og det er ikke derfor folk hæver deres penge i panik.

-

Bankerne får det ikke ekstra gæld (liabilities) fordi renterne stiger. De får ekstra udgifter, fordi de nu bliver nødt til at give en højere indlånsrente. Til gengæld får de ekstra udlånsrente, fordi de også sætter renten op på lån, kassekreditter og kreditkort.

I SVB's tilfælde tjente de stadig penge, også selvom de måtte betale mere i indlånsrente, fordi indtægterne også steg. Fordi de var så ekstremt placeret i lange obligationer, så ville de nok have haft en relativ lav (i forhold til sektoren) indtjening de næste 10 år, hvis de altså ikke var blevet stormet omkuld. -

Hvis det er så uproblematisk og uden nogen risiko at lade ECB låne bankerne penge mod sikkerhed i obligationernes nominelle pris, som du giver indtryk af, hvorfor er det så ikke tilladt i dag?

Som det er i dag tillader ECB ikke engang at belåne sikre obligationer op til markedsprisen. De trækker et såkaldt haircut på mellem 0,5 og 43 procent fra markedsværdien: https://www.ecb.europa.eu/pub/pdf/other/ecb.2022_49_f_sign~a031a65f68.en.pdf

Når du siger, at der er "0 risiko for tab", antager du at obligationsudstederen ikke kan gå bankerot. Det synes jeg ikke er en rimelig antagelse.

De bankkunder der hæver deres indskud i panik er ikke tvunget til at sætte deres penge i en anden bank. Hvis de har indtryk af, at risikoen ved at have penge stående i bankerne generelt er steget, kan de vælge i stedet at placere pengene i guld (ingen modpartsrisiko, hvis fuldt allokeret), i korte obligationer, eller bruge pengene på varer (f.eks. virksomheder der foretrækker at øge deres varelager, da det med inflationen bliver mere værd). Det sidste er i hvert fald inflationært

Jeg tror faktisk at en stor del af den manglende likviditet i banksektoren lige nu skyldes, at spændet mellem den korte rente og den rente bankerne giver på indskud på anfordring er blevet for stort. Det får mange til at vælge at placere en del af de penge de ellers ville have stående i banken på anfordring i korte obligationer. Og når der så lige er et par banker der krakker på grund af manglende likviditet, forstærkes denne tendens naturligvis.

-

Historisk har man tidligere ladet bankerne låne i centralbanken til nominel værdi, fratrukket et risiko fradrag, men de sidste mange år har man i USA kørt med markedsværdi fratrukket risikofradrag.

Statsobligationer har dog altid været regnet som helt sikre, så intet risikofradrag der (Se tabel 1 i annex i det dokument du linker til).

Jeg kan ikke se ud af det dokument du linker til om ECB allerede i dag, lader kategori 1 (Statsobligationer) blive belånt til nominel værdi eller om det er markedsværdi.

Men USA er det i hvert fald sådan, at selv Statsobligationer er mark-to-market, dog uden risiko fradrag.Jeg anser det som en meget rimelig antagelse at den amerikanske Stat ikke kan gå fallit.

Der er næppe ret mange som vælger at tage likvider ud af en bank man har mistillid til, for derefter at placeret dem i deres varelager eller guld. Det er simpelthen for illikvidt.

Hvis de ville have pengene i korte obligationer, så havde de vel allerede gjort det før bankstormen. Og under alle omstændigheder er det heller ikke inflationært.

Det er i øvrigt ikke hele banksektoren som mangler likviditet. De store banker svømmer i den, fordi det er det pengene flyttes hen.

Og ja, det er velkendt at når renten stiger, så er det sjældent at indlånsrenten følger med op i samme takt, som nationalbankens rente og udlånsrenterne.... Kontanter har altid en pris.

-

I USA hvor centralbanken kører med Mark-to-Market også på Statsobligationer (udenfor den nye låne facilitet), så har bankerne i mange år kunne låne til mere end nominelværdi, fordi de havde høj rente obligationer fra før rentefaldet som nu havde en tårnhøj markedsværdi.

Så den går begge veje.

Hvis man generelt kørte med nominel værdi, så risikerer man at bankerne i det nuværende marked går ud og køber nye billige Statsobligationer for derefter at belåne dem til fuld værdi, og dermed har man skabt et instrument som generer gratis kontanter..... og det går ikke.Derfor er det kun obligationer købt før 12. marts som kan belånes til nominel værdi i den nye kreditfacilitet.

-

Hvis du ser på tabel 2 i dokumentet jeg linkede til, kan du se, at der for statsobligationer fradrages en risikopræmie på mellem 0,5 og 17 procent.

Du har ret i, at det ville være for illikvidt for en virksomhed at trække alle deres penge ud af banken for at bruge dem på varekøb. Men det behøver ikke være enten/eller.

Tag f.eks. en virksomhed med overskydende likviditet i banken og ledig plads på lageret. Hvis virksomheden ved de om 30 dage alligevel skal købe nye varer ind, og de ikke får brug for den likviditet der ville trækkes nu, giver det god mening for virksomheden at købe de varer nu, i stedet for at vente 30 dage. Specielt hvis virksomheden mener der er en risiko for at banken krakker.

-

Ok det kan jeg se. Det er så reelt et sted mellem 0,5% og 6% for step 1 og 2 er alle fra AAA til A- klassifikationer, som alle europæiske statsobligationer falder ind under.

Det giver også mening, da Stater ikke kan trykke deres egne penge i Eurozonen, og derfor er der reelt en kredit risiko i Europa som der ikke er der i USA.

Det er dog et minimalt haircut. I USA er der intet haircut på Statsobligationer.

Jeg kan stadig ikke se om ECB benytter Nominel eller Mark-to-market, men jeg går ud fra det sidste, da det ellers ville kunne give banker adgang til hive ekstra kontanter ud af ECB.

ECB har dog en lang række andre faciliteter udover den standard låne facilitet, og hver eneste af dem har særlige regler. Hvis der ikke allerede er en som låner nominelt som den nye i USA, så kan man hurtigt lave en om nødvendigt.

Og den er ikke inflationel, også selvom enkelte virksomheder eventuelt skulle fremrykke deres varekøb.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind