QuantaFuel - PI´s næste "genmab" investering?

-

QuantaFuel. Hvad er det egentligt for en størrelse? Hvad er det nu de går og laver?

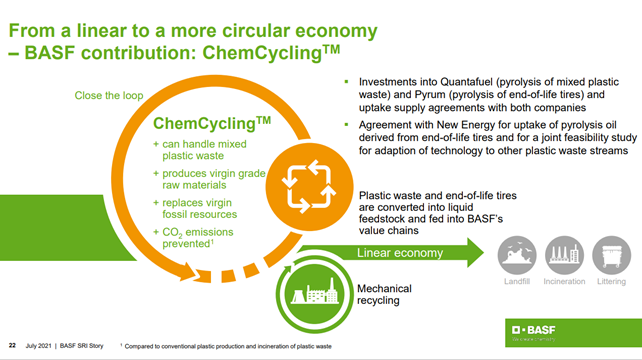

QF er et norsk selskab der udvikler på en teknologi der potentielt kan løse hvad ingen andre virksomheder de sidste 10 år er lykkedes med. At kunne nedbryde plastik til en kemisk HELT ren olie der kan genbruges til at lave ny plastik, og dermed reducere Co2 belastning med godt 50% for den nye plastik.

De findes utrolig mange andre virksomheder der har prøvet på det samme. Men de kan "kun" producere i en kvalitet hvor olien kan bruges som bio-diesel. Og Bio-diesel sælges til en væsentligt lavere pris end hvis olien er helt ren og kan bruges til at producere ny plastik.

Af ovenstående årsag har en af verdens største kemiproducenter, tyske BASF indgået et strategisk samarbejde med QF. Udover de har investeret en del penge i selskabet, således de pt er den største aktionær, lige foran Kirkbi (LEGO koncernens pengetank), så har BASF også sendt en stribe teknikere til Skive hvor QFs testanlæg står. Så BASF hjælper direkte med at få hele anlægget op at køre. Dertil har BASF lavet en aftale om at aftage hver tons olie for ca $1.000. En pris der forventes at stige signifikant i fremtiden. (aftalen blev indgået da olieprisen var ca det halve af nu)Der er nogle ret væsentlige nyheder vi venter på hos QF

- Proof of concept (POC) på testanlægget I Skive

- Fuld drift på alle 4 linjer i Skive

- Aftale med finansieringspartner for det 4 gange større anlæg i Esbjerg

Alle venter på at QuantaFuel kan melde ud om de har opnået POC på deres testanlæg i Skive. QF har selv defineret POC som værende mindst 90% drift tid over 7 dage i træk. Oprindeligt var det meldt ud at skulle være på plads inden udgangen af Q2. På den sidste dag i Q2 kom der dog en meddelelse om at de oplevede et driftstop efter 5 dage da et eller andet komponent gik i stykker. Og et nyt komponent tog længere tid at få hjem pga udfordringer med Covid logistikken.

Fabrikken er nu lukket ned her under sommerferien, og siden de har udskudt forventet fuld drift på alle 4 linjer med 6 uger (fra ultimo Q3 til medio Q4) så må POC også være skubbet ca 6 uger. Altså forventeligt ca medio august. Det passer sjovt nok også fint med at der er kommet et komponent hjem her i sommerferien og de kan få fabrikken kørt ind igen til et nyt forsøg på POC.

Det skal dog sige at QF leverede den første tankfuld olie til BASF i foråret. Så BASF har valideret oliens kvalitet.

PR omkring forsinkelsen var rent ud sagt håndteret piv ringe. Og det har fået flere til at ryste i bukserne. Kursen er faldet til det laveste siden sep sidste år, så alle der har købt det seneste år stort set ligger i minus.

Frygten går også på OM QF nu vitterligt også kan leverer. Tror BASF stadig på dem. Det er der flere og flere der prøver at stille spørgsmålstegn ved. Kursen er derfor presset en hel del ned.

Men jeg kan nu afsløre at BASF så ABSOLUT stadig tror fuld og fast på QF. For BASF har lige holdt en stor præsentation af hele deres strategi for at gøre deres proces og produkter mere grønne. Og her fremhæver de helt konkret QF som en af måderne dertil. Og bemærk at den præsentation er EFTER anlægget i Skive løb ind i tekniske udfordringer med et nøglekomponent der stod af. Og heri ligger genbekræftigelsen af BASF fulde commitment.

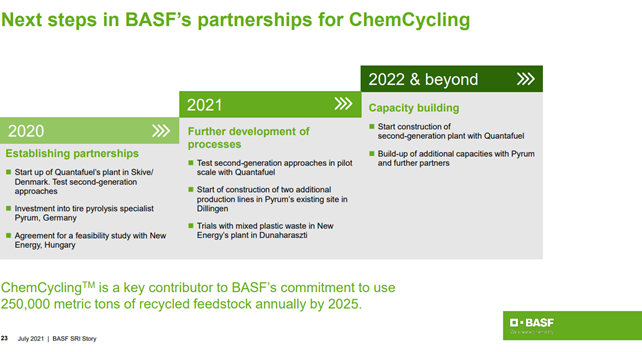

Det fremgår af nedenstående slides at BASF forventer at påbegynde byggeri af en ny QF fabrik i 2022. Hver fabrik har en kapacitet til at behandle 100.000 tons plastik om året som giver et output på 80.000 tons olie. Og BASF har en målsætning om at kunne modtage/levere 250.000tons olie om året fra 2025. Altså 2-3 QF-fabrikker frem mod 2025.

Økonomien i en fabrik er ret imponerende. Se grov estimatet her nedenfor

Det koster 750 mio at bygge Esbjergfabrikken (fortalt til pressen) som kan håndtere 80.000 tons, altså dermed ca 925 mio at bygge en 100.000 tons fabrik som er den størrelse de generelt vil bygge fremadrettet

Fabriks kapacitet 100.000 tons plast

Produktion 80.000 tons olie a $1200 = $96 mio = 600 mio dkk

Betaling for at modtage plastik 200 euro/tons = 150 mio dkk

Opex 25 mio dollars = 157,5 mio dkk

Licens fee til QF $5 mio = 31,5 mio dkk

Samlet Ebidta per fabrik = 561 mio dkk, hvoraf QF får halvdelen plus 31,5 mio i licens fee = 312 mio per fabrikAf ovenstående tal er der naturligvis nogle usikkerheder. PT får QF knap $1.000 per tons på en aftale der blev indgået da olieprisen var ca det halve. De har selv været ude at sige prisen bliver noget højere ved næste fabrik. Så 25% op synes realistisk.

Der er ingen guidens fra selskabet ang at modtage plastikken. Men tanken er at de kommer til at byde ind på div kommuners plastikaffaldshåndtering. Og EU har fra 1/1-2021 pålagt alle at betale en afgift på 800 euro per tons plastaffald der ikke kan genbruges. Derfor synes det konservativt at sætte til en betaling på 200 euro/tons.

Så QF kan rent faktisk både blæse og have mel i munden på samme tid når de får penge for råvaren plus kan sælge olien. Derfor er økonomien i en fabrik ganske imponerende med tilbagebetalingstid på ca 4 år.....mindes aldrig jeg er stødt på sådan en case før.

Opex og licensfee har QF selv offentliggjort. De har dog siden da fortalt Opex faktisk kan blive lavere. Modsat bliver fabrikken dyre at bygge. (det har jeg taget højde for i ovenstående - idet QF oprindeligt sagde $100 mio at bygge en fabrik)

Strategien fra QF er at lave 50/50 deals på deres kommende fabrikker. Så en finansiel partner placere 50% af investeringen mens QF kommer med resten. Og i lillebitte DK er der årligt plastaffald hvad der svarer til ca 4 fabrikkers kapacitet. Så markedet er giiiiigantisk. Og EU presser max på det skal gå i den retning så vi ikke brænder og deponere så meget plastik.

QF er faldet ca 30% på meddelelsen at de missede deres Q2 deadline på POC. Usikkerheden om det hele nu også virkede og om BASF stadig tror på dem. Om den skal helt tilbage i niveau 40-45 lige på bagkandt af positiv POC meddelelse ved jeg ikke. Men en positiv POC åbner op for alle de andre ting jeg har nævnt, og så kan den hurtig blive sjov at have. Modsat HVIS POC helt fejler. Så går den direkte i hullet. Men absolut intet tyder derpåDen forsigtige investor afventer naturligvis POC og fuld drift på alle 4 linjer. Det er det der tricker investeringen i den første store fabrik i Esbjerg. Jeg tror der er ret god sandsynlighed for KIRKBI bliver deres finansielle partner til den fabrik. Det passer perfekt i deres investeringsstrategi, og de kan endda potentielt forhandle en god deal med for LEGO System A/S omkring plastaffald.

Jeg har dog brugt den seneste tid til at loade mig ganske pænt op. Endda gjort det unævnelige herinde på ProInvestor. Solgt nogle Genmabs fra for at omplacere til QF. For ja QF bliver den næste "genmab" investering med faktor +10x, og Genmab er på vej til at blive en "gammelfar" investering ???? hvor den store upside allerede er sat ind på bankbogen

Men læs nu selv op på casen inden i evt investere.

Vh

T.PS dem der evt har adgang, må gerne dele denne på QF FB gruppen, norske Finansavisen og andre steder

-

Tak for et flot indlæg, som nu er delt på FB's Quantafuel gruppe. Jeg har selv et fordømt stort antal, både pension og frie midler. Jeg er i minus, selvom jeg kom tidligt med, er dog ikke nervøs.

VH

Morten -

Ja netop det at mange er under vand gør flere nervøse, hvilket kun er naturligt. Det var en alt for aggresiv plan den gamle ledelse luftede. Det kommer ikke til at gå SÅ hurtigt de første par par. De skal lige have bygget en storskala fabrik og have den til at køre inden der bliver sat turbo på.

Du må gerne dele enten her i tråden eller i "grønne aktier" chatten hvis der generelt kommer spændende kommentar/indlæg i QF gruppen

")

-

Jeg har været inde i QF tidligere, men nåede heldigvis ud inden den gik sydpå. Grunden til jeg gik ud, var primært min frygt for konkurrence. Det er mange spillere der forsøger sig med præcist det samme, og tvivler på at QF har den eneste løsning derude.

Kan du sige lidt om de andre konkurrenter? Hvem er markedsførende og andre store spillere? Har ikke læst med de sidste 6 mdr, så er ikke så godt inde i casen længere.

-

Pt er der ikke andre der kan lave "virgin oil". Altså olie der er så ren at det betragtes som hel ny olie. Alle de andre på markedet har bla for højt et svovlinhold. og derfor er det primært som biodiesel de kan bruges. Og biodisel handles væsentligt lavere end genbrugs virgin oil.

Det er også derfor man ser den der nærmest urealistiske økonomi i et enkelt anlæg.

Men som jeg nævner, så holder den mere forsigtige investor sig på sidelinjen til de har opnået POC og fuld drift samt finansiering til første fabrik

-

Hej, flot indlæg mange tak for det. Kan du svare på et par spørgsmål?:

Har QF nogen voldgrav? - ligger der nogle patenter på deres teknologi? Evt deres katalysator eller brugen af pyrogenering i samspil med katalysator?Er der ikke udsigt til, på sigt, at plastaffald får værdi for forbrugeren. Altså på sigt vil det ikke være lige så lukrativt for firmaer som QF og købe deres råvare?

Fin udregning af indtjening osv. men mangler du ikke og medregne eventuelle capex projekter? Det er vidst ikke helt realistisk og regne med sådanne fabrikker ikke kræver det.

Hvor sikker er du i øvrigt på opex? Har QF selv meldt disse tal ud?..Har BASF meldt noget ud om kvaliteten af olien? Er det valideret det kan bruges i for eksempel raffinaderier?

Du kan nok høre jeg ikke er skarp i min QF historik, har ikke fulgt virksomheden særligt længe. Men tak for indlægget og dine svar, de er meget værdiskabene.

-

Tak for den fine opsummering og dine skriv under grønne aktier.

Vil dog gerne nævne nogle andre punkter.

QF har ikke nævnt at forsinkelsen skyldtes en komponent der gik i stykker.

De har nævnt at leveringstiden på forskellige komponenter på grund af Covid-19 var forsinkede og at det var grunden til forsinkelsen af POC.Så vi ved reelt ikke om det er en komponent der skal erstattes eller om det er nye komponenter der skal tilføjes den allerede eksisterende produktions linie.

Det kan være en stor forskel på om man skifter et dæk på en bil, til samme type dæk, der er lavet efter bilens kvaliteter, vibrationer, bremselængde, type af kørsel, årstid eller om man prøver med en helt ny type uprøvede dæk der aldrig er blevet efterprøvet før...ved ikke om dette korte eksempel forklare mit synspunkt?

Der har også været diskussioner om at in-flowet af plastik der kommer ind i Catalysatoren/pyrolyse processen var af forskellig kvalitet og derfor var output af olien også af varierende kvalitet. Det var altså sorteringen af affaldet/plastikken før processen der krævede yderligere raffinering.

Qf slog sig op på at de kunne håndtere alt type hus-affald. Noget de har revideret senere og måske nok komme til at revidere igen, hvis de skal op i stor skala produktion med kvalitets olie som regulær stabil output?

Det synes måske meget enkelt. Men sorteringen til en enkelt linie formår ikke at holde trit med produktionen.En anden ting der fik mig til at spidse ører var da Tidligere CEO og andre i ledelsen solgte store portioner under emissionen i 2020. Det fik mig til at overveje om CEO var af typen...Fake it til You make it. Nu er han som sagt ude af billedet...af grunde vi kun kan gisne om. Men forklaringen om at de søgte en CEO der med erfaring indenfor opskalering er efter min menning en tynd forklaring på hans afgang. Han har været fremragende til at lave aftaler og opkøb for udbredelsen af QF. Men kernens omdrejningspunkt i selskabet er indtil nu aldrig blevet bekræftet og det venter vi stadig på.

PS. Jeg er i store træk enig med dig i din begejstring for QF men synes også der er nogle udfordringer i selskabet man skal være lydhør overfor. Så min tilgang til firmaet, er som du nævner den forsigtige investor venter til POC er bekræftet. Måske kan jeg lokkes til at købe et frimærke inden POC, men heller ikke mere. Ved en yderligere forsinkelse af POC ser jeg kurs 16-24 som en reel mulighed.

-

Hej Scvej

Tak for dine spørgsmål

De har enkelte patenter. Men de har været ude at fortælle de også benytter en anden velkendt strategi. Nemlig ikke at patentere. Det kan lyde crazy. Men det er som sagt velkendt strategi når det man har opfundet ikke kommer i kontakt med kunder/konkurrenter. Og her står deres processlinje jo inhouse.

Udfordringen med patenter er at andre så kan se hvad det er man har lavet, og derved forsøge at lave noget tilsvarende som ligepræcis ikke er dækket af patenterne. Derfor ser du også de store selskaber proaktivt læse deres konkurrenters patenter.

Dit bud er lige så godt som mut angående værdien for forbrugeren. Mit eget take er nej vi kommer aldrig til at få betaling. For vi er uinteressant for en virksomhed der har brug for kæmpe mængder.

Capex er nævnt som ca 925 mio til fabrikken. QFs strategi er at finde en partner til at stå for halvdelen af finansieringen. Og så skal QF nok levre 20-30% egenkapital og lånefinansiere resten af deres stake. Altså i omegnen af 400 mio som kan betales af på få år hvis de vil. Men det vil de naturligvis ikke da det er bedre at bruge den cashflow til at finansiere nye fabrikker.

Jeg har ikke umiddelbart hørt BASF kommentere direkte på kvaliteten andet end de kalder den "virgin oil". . Men de har modtaget flere tankfulde, og de remhæver stadig QF som strategisk vigtig for dem. Så det ser jeg som indirekte bekræftelse på kvaliteten er god nok.

Mht opex så er det tal fra QF selv. Og de har så efterfølgende mundtligt fortalt opex bliver lidt lavere pga nogle investeringer de har fortaget. Modsat bliver capex højere

Vh

T. -

Hej Relax

Tak for dine kommentar.

Og du har helt ret. Det er naturligvis ikke en walk in a park for dem at få styr på alle processerne.

Den tidligere CEO var ude i de norske medier at fortælle der "gik en alarm. noget gik i stykker". Det skete ca 5 dage inde i POC testen. Det sammenholdt med deres meddelelse om covid har forsinket leverancen af nye komponenter. Om det er en 1:1 udskiftning af det gamle komponent eller redesign, ved vi ikke noget om. Andet end de har udskudt fuld drift med ca 6 uger og dermed alt andet lige også POC med ca 6 uger.

Der er helt sikkert også særdeles vigtige process håndteringer af affaldet inden det kommer ind. Jeg ser deres Geminor investering som et element heri. Og de meldte for et par mdr ud om en investering i et sorteringsanlæg i Aalborg der skal håndtere affaldet til Skivefabrikken. Og de har siden hen fortalt de kommer til at bygge et sorteringsanlæg ind i alle nye fabrikker. Antager det er en af årsagerne til capex er steget en del.

Jeg ser helt klart også det som en fyring af den tidligere CEO. Ellers vil man ikke med dags varsel sætte ham på porten og lade formanden blive midlertidig CEO.

Det er generelt altid et væsentligt signal om ledelsen sælger fra. Dog vil jeg sige at det er helt naturligt at en stifter tager noget profit ud.

Du har helt sikkert ret. Hvis POC f.eks bliver skubbet til oktober, så er det yderligere ned. De har dog rent teknisk ikke meldt ud om ny deadline. Så de 6 uger er os der spekulere. Men vil helt sikkert gerne høre fra dem helst inden udgangen af august. Senest primo sep

-

En lille update ang betaling for at modtage plast fra kommunerne.

Jeg skrev 200 euro i mit estimat. og har siden hen hørt at andre i branchen faktisk netop modtager 200 euro per tons plast de skal håndtere. Inkl den mængde "forurenet" plast de ikke kan bruge til genbrug.

MEN selvom QF mig bekendt ikke direkte har guidet omkring prisen på plast, (Analytikerne går lige fra at sige de skal betale penge for plast, til at de modtager penge) så HAR QF faktisk indirekte fortalt os den forventede pris.

For QF sende den 9/6 en meddelelse ud at de vil bygge et sorteringsanlæg i Aalborg der skal stå for at sortre de 20.000 tons til Skive anlægget. og i den meddelelse skriver de at de regner med at få en omsætning på 30 mio nok på den. Det svare til knap 150 euro per tons.

Så vi kommer altså til at ligge på 150-200 euro. Og derved har vi fået afdækket det meste af økonomien i en fabrik. Og det er svært andet end at være en anelse betaget af den bizz case.

MEN vi mangler stadig den endelige POC. Uden den lander vi aldrig i never never land

-

Super godt skriv du har lavet.

Ved du hvornår Quantafuel's Skive anlæg starter op efter sommerferie ? -

Tak

Nej det gør jeg ikke. Det er vel enten på mandag eller ugen efter.

Men der må være nogle af PI brugerne der bor i lokalområddet der kan tage et smut forbi på mandag/tirsdag og se om der er aktiviteter derude

-

Tak for indput

Da de endnu kun reelt tester på en enkelt af 4 linjer så er det næppe de store mængder de har brug for endnu. Med vand udfordringerne skal de vel også have en del plast stående under tag?

De slog for et par uger siden stillingsannonce op hvor de søgte operatører til et nyt skift.Tænker det er til når der er opnået POC

-

Jo, jo det indikerer ikke noget som helst. Jeg er også investeret, mest fordi det er en meget spændende case, men kolde facts kan godt trække ud, der skal stor tålmodighed til.

Bare rolig vi er mange heromkring der holder øje, men vi ser jo kun det udvendige og så lidt sladder. På et tidspunkt var de ansatte jaget over på tanken af "sikkerhedsmæssige årsager" ja det er nogen tid siden. -

R&D tager per definition altid længere tid end topledelsen tror/håber på. Så ja det kræver helt sikkert man er tålmodig.

Jeg tror af samme årsag heller ikke på lige så hurtig udrulning af nye store fabrikker som QF selv melder ud. Jeg tror vi skal se Esbjerg fabrikken i drift før der bliver åbnet op for sluserne

Men hold os endelig lidt opdateret med den lokale sladder mm

Og om der kommer biler derud i løbet af næste uge, eller de stadig mangler en uge af sommerferien endnu -

Vi fik måske ødelagt lidt af deres plan med QF. Hvis først der kommer POC, så får de en over snuden. De havde små 20%. Den er nu nede på godt en håndfuld på de ca 700k aktier de har shortet

https://shortnordic.com/detaljer_selskap.php?company=QUANTAFUEL&land=norway

-

Her lidt nyt fra Randers, konkurrenterne lurer i kulissen https://amtsavisen.dk/artikel/beskidte-kødbakker-skal-blive-til-ren-olie-på-den-nye-randers-havn-nyt-anlæg-skal-skabe-15-grønne-arbejdspladser

VH

MM -

Tak.

Ja det er godt der kommer en masse selskaber og teknologier indenfor området. Der er giga store mængder plastik der hvert år havner steder hvor det ikke burde

Det er anlæg der er en anelse mindre end Skive de vil bygge. De fremhæver deres primære styrke er de kan tage imod i princippet alt plast uden at skulle sortere. Kan de det, så er det absolut interessant.

Det er dog primært diselolie mm der fremhæves. Der er en lille bisætning om olie til ny plast. Det er der de høje priser er, og som reelt er den hellige gral. Så når det nævnes i en bisætning tænker jeg det mere er noget de håber på en de ved de kan producere.

Her er lidt mere.

-

Lidt mere undersøgelse af selskabet. I deres brochure fremhæver de udelukkende de "beskidte" olietyper som diesel og Heavy fuel. Altså det som mange skibe benytter og som forurener rigtig meget.

I brochuren står der intet om ren olie der kan benyttes til at lave ny plastik. Og det fremgår også kun som en bisætning til den danske artikel. Men da virgin oil er der hvor værdien er højest, vi man alt andet lige slå på stortrommer hvis man har løst den udfordring.

Jeg ser derfor ikke umiddelbart selskabet som en konkurrent til QF. Andet end om at skaffe plastik. Men det bliver ikke noget issue i dette årti

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind