North Media - update inden 1. kvartal.

-

Regnskabet er godkendt. Det er positivt at omkostningerne i FK er faldet markant. Mon ikke omsætningen resten af året bliver bedre i FK. Boligportal stiger selvom der arbejdes på at omlægge hele platformen. Det er også meget positivt. Ofir har fantastisk vækst og profitable. Aktierne har givet 26 mio. kr. plus i april måned, hvilket også er fint. De kommer at tjene minimum 12+ kr. pr aktie i år

")

-

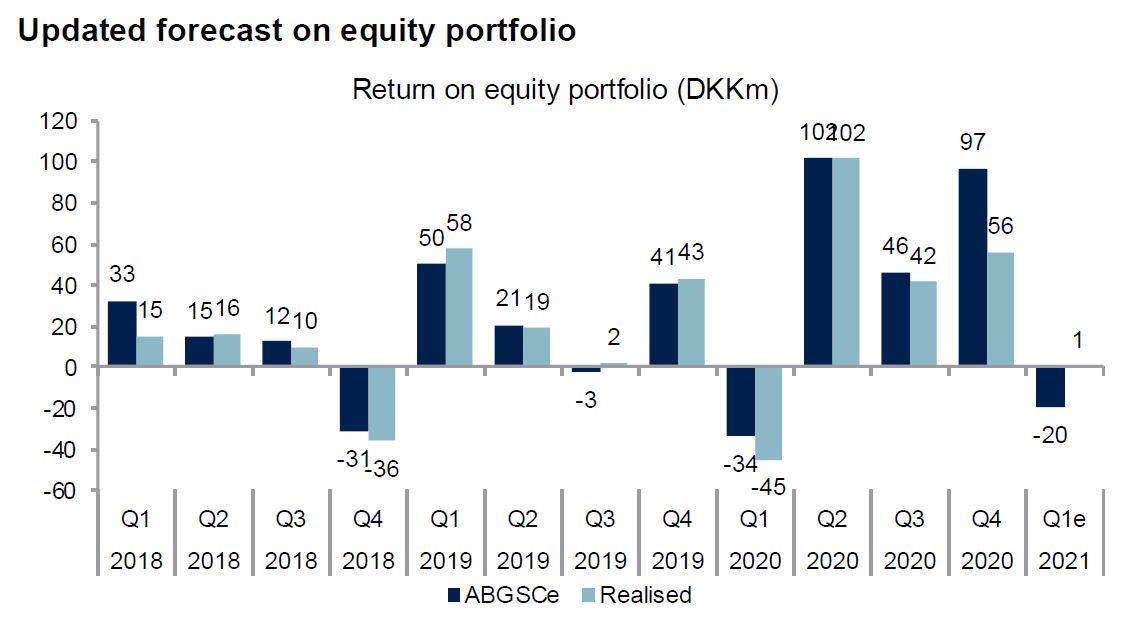

NM's Aktieportefølje per 30.april 606 mio kr. Lægger man forventet overskud 2021 til så nærmer vi os jo 1 milliard i kapitalberedskab. Det er SUPER!

Overskudsgraden i First Mile (FK Distribution) ligger lige under 30 %. SUPER! Imponerende!

Og de melder ud, at man undersøger muligheden for at pakke til 2 mio. husstande for Deutsche Post. AWESOME!

NM er bare - og jeg gentager mig selv - et ægte Kinderæg: value, vækst og flot udbytte!

Godkendt!

TMSF

-

test af ATH .... vi skal og må videre op på kursen

Vi tester i denne uge og næste uge kommer der et spring vent og se

")

Mvh

-

Nu hvor du lyder så skråsikker, så skulle man jo næsten tro, at det er dig der sidder og handler for IEGG - for jeg skal love for, at de eksekverer ordrer der skal holde kursen nede

Spøg til side - jeg kan heller ikke finde anledning til andet end opad.- Samarbejde med Deutsche Post.

- Markedsleder på lejeboligmarkedet.

- Samarbejde med GOOGLE på jobmarkedet og sorte tal hos Ofir.

- Enormt kapitalberedskab (ca. halvdelen af værdien af selskabet).

Normalt ville disse tiltag og samarbejds-partnere betyde en særlig øget overvågning fra investorer, men underligt nok ikke i dette tilfælde (men det skal nok gå op for investorerne på et tidspunkt...).

Så derfor kan vi herinde jo bare læne os tilbage, og blot løbende tilpasse vores position ud fra risiko - som stadig må siges at være særdeles lav ved en P/E på 7.Jeg har kun få af disse selskaber i porteføljen der har samme type nøgletal og risikovurdering - jeg ville ønske, at jeg kunne finde flere.

-

NM. Jeg har fulgt trådene om aktien, og tjente rigtig godt på en kortvarig eksponering. I er meget vidende om selskabet, det skal i have. jeg vil dog mene at den del af selskabet der består af aktier er et risiko moment i ikke tager ret alvorligt. Der kan ryge en masse kapital meget hurtigt, men jeg læser hos jer allei at i regner dem for sikre penge.

VH

MM -

@MM: prøv at se vedlagte fil, der viser hvordan det er gået med north medias aktier - selvfølgelig er der risiko - men det er vel derfor vi køber aktier. Der er jo også risiko på selve forretningen - hvis ikke mere - aktierne giver dig en spredning på 12-15 selskaber.

-

Hvis jeg havde regnet kapitalberedskabet som et sikkert kort, så havde jeg indregnet det ved min udregning af P/E. Det gør jeg ikke. Gør man det alligevel i en anden type risikovurdering, så er P/E omkring 4,5. Den er svær at stikke.

Men jeg vil rigtig gerne debattere kapitalberedskabet på et sagligt grundlag, for jeg synes umiddelbart værdien af porteføljen er for høj - der burde være et loft - 500 mio. kr. eksempelvis ved en værdi af selskabet på 2 mia. Jeg ved ikke om de har sådan en kalkulation - det virker ikke sådan.

Resten burde udbetales til aktionærerne og/eller opkøbe selskaber.At f.eks 5% af selskabets værdi er bundet op i Amazon aktier kan jeg godt være lidt træt af.

-

Til info:

JP/Politiken, Jysk Fynske og Berlingske Media fusionerer distributionsselskaber

Storfusion på distributionsmarkedet lægger Dansk Avis Omdeling (DAO) og Bladkompagniet sammen til ét selskab med JP/Politikens Hus som majoritetsejer. Sammenlægingen afventer konkurrencemyndighedernes godkendelse.

(mediawatch.dk)

-

Det har ikke den store indflydelse på North Media. Mig bekendt kører Bladkompagniet med underskud og DAO tjener penge - men ikke sådan så man falder helt ned af stolen.

Det er to selskaber som på papiret bliver drevet ganske ringe - modsat FK Distribution. -

Mon ikke der vil blive spurgt ind til den nyhed på morgendagens onlinepræsentation - og mon ikke NM også vil øre deres til at fortælle forskellen i de to virksomheder?

Del af udtalelse fra mediaWatch:

"Ambitionen er helt klart at udvikle et endnu stærkere og et endnu mere konkurrencedygtigt alternativ til de andre aktører på distributionsmarkedet. Samtidig er det en central målsætning at sikre konkurrencedygtig udbringning af aviser også i fremtiden af højeste kvalitet. Vi er overbeviste om, at sammenlægningen vil give os mulighed for at gribe potentialet på det hastigt voksende distributionsmarked og gøre os endnu bedre i stand til at tage konkurrencen op med de store, internationale aktører".

"Bladkompagniet har et af landets mest effektive brevsorteringsanlæg, hvilket gør os til et oplagt alternativ for virksomheder, der har behov for at udsende store brevmængder. Med det fintmaskede dagbladsnet og ikke mindst i kraft af vores eget udviklede elektroniske budleveringssystem, kan vi tilbyde en distribution i en klasse for sig".

_

Det nye, sammenlagte selskab får en samlet omsætning på godt 1,5 mia. kr. Også en sjat penge.

TMSF

-

Jeg forstår ikke at NM placerer en så stor del af sine midler i tech selskaber som er ekstremt højt vurderede. Forstår ikke hvorfor de ikke hellere udbetaler en del af pengene til aktionærerne

-

Mit gæt hvorfor, er, at NM i 3-5 år inden PostNord trak sig fra omdeling af reklametryksager faktisk var en storlidende koncern. Så den frihed NM nu har vægter de måske endnu højere end de giver udtryk for. Blot et gæt.

Aktierne er billigere - og bedre - end cash i banken.

TMSF

-

Kig på trenden og dem der angriber så har du svaret

... den bliver testet og derefter bliver der købt ind godt og grundigt bagefter og det bliver ikke småbeløb denne gang for alle er klar Har været på den anden side men handler udelukkende for egne midler niels

-

Min lange position følger blot trenden - det er vildt så præcist den holder.

Og til alle:

og ABG's svar:

Ret præcist øvre target i forhold til en anden rapport for ikke så længe siden præsenteret i OP.

-

Gennemgang af Q1 2021.

Læg mærke til at Henrik Løvig nævner Nationalbanken som kunde...

Utroligt ingen i markedet reagerer på det.

-

Nationalbanken er ALTID en blåstempling.

Nåede ikke at deltage, men synes efter at have hørt linket, at det var en fin gennemgang omend, der min umiddelbare mavefornemmelse er, at der fremadrettet skal 'kæmpes' mere for at overraske aktiemarkedet. Hvad mener I?

Men flotte tal!

Jeg ville sælge Ofir fra, hvis jeg var NM - stillingsmarkedet bliver vel aldrig større og mere hidsigt, så med en share på 10 % på det marked, så bliver det alt andet lige aldrig en stor cash cow - jeg vill vælge for Digtiatal Services at lægge alle kræfterne i i BoligPortal og BeKey ...

Endelig er Last Mile (FK Distribution) fortsat en kæmpe, derfor underligt, at der ikke var flere spørgsmål til denne del. hvad er mulighederne i udlandet og har de nogle terminer for disse? Måske NM har bedt HCAndersen Capital at fokusere på Digital Services, fordi dette ben er he væksten skal komme fra de næste par år.

TMSF

-

Ofir har nu 7 mio i omæstning i q1. Hvis vi siger deres omsætning bliver 30 mio for 2021, så svarer det til 10% af Jobindex omsætning. Overskudsgraden hos jobindex er 35%. Idet Ofir nu vokser 66% beviser, at de tager markedsandele i full speed. Når nu der er lavet en succesfuld turnaround, så er der ingen grund til at sælge. De skal bare køre som de gør nu, så kommer den forretning at biddrage fornuftigt til indtjeningen om 2-3 år

-

Jeg har solgt NM i fredags. Lige som i "gamle dage", hvor NM havde svært ved at fastholde stigninger efter fremlæggelse af regnskaber, sker det samme tilsyneladende nu.

Som garvede NM-investorer kender vi jo alle nøgletal og deres manglende sammenhæng med en realistisk børskurs - at NM altså desværre ikke formår at fastholde kursstigninger og at kursudviklingen stort set altid er skuffende efter flotte regnskabsresultater.

Jeg er nok kommet til den konklusion (igen), at NM's beholdning af aktier ganske vist normalt er en flot pengemaskine, men det hører egentlig ikke hjemme i en produktionsvirksomhed. Desuden kan man ikke komme uden om, at den skaber usikkerhed, for kursfald kan på splitsekunder reducere NM's ellers flotte performance.

Det har tidligere vist sig, at aktionærers skepsis over for disse kæmpe aktiedepoter preller fuldstændig af på ledelse og bestyrelse, og måske bunder det i en særinteresse fra Richard Buncks side, og som han ikke vil give slip på.

Som jeg ser det nu - og jeg følger NM tæt - så er vejen frem ganske enkelt, at NM meddeler, at man opgiver "investeringsvirksomheden" og udbetaler værdierne som ekstraordinært udbytte.

Det kunne være agendaen op til næste GF, og vejen mod en realistisk kursfastsættelse på baggrund af de to divisioners performance. -

Det er helt tosset at ingen i markedet reagerer på en kunde som Nationalbanken, for det betyder jo indirekte at alle banker kommer til at få brug for Boligportals data når det bliver lanceret.

Boligportals indtjeningskurve bliver stejl i 2. halvår, så fra mit skrivebord, så er det bare at læne sig tilbage og nyde showet

Min position i North Media betragter jeg som min tidligere case i cBrain før det gik op for markedet omkring potentialet. NM har fået friløb i vægtning af porteføljen - den her er jeg blot langt mere sikker i, da NM i forvejen tjener styrtende med penge og udbetaler et stærkt udbytte og ikke udelukkende baseres efter et spekulativt vækstskøn.Som tidligere beskrevet, så skal Digital Services vurderes helt anderledes når de holder de vækstkurver de gør. En P/E på omkring 10 (i dag 7,5) kan til dels accepteres i Last Mile, men det er helt urimeligt, at man ikke vægter Digital Services efter en anden P/E med den vækst de udviser. Så jeg beklager, at jeg gentager mig selv. Som aktiv investor, så nyder jeg blot showet og åbner gerne en af de dyre flasker når jeg bliver bekræftet i mit stockpick - det gik sgu' meget godt med min position i cBrain

-

Jeg havde som nok lige beholdt en lille position, men fair nok at tage en gevinst, hvis man har mistet tilliden til stigninger

(jeg ved ikke om du nogensinde tegner en trend på dine investeringer, men her kan du let øve dig, for NM følger helt præcist trenden!)Du har ret i at størrelsen på investeringerne er høje - og man kan let tale for, at de er for høje. I min verden bør der - nu hvor investeringerne er så høje i forhold til selskabets værdiansættelse - skabes et minimum og et maksimum for hvad investeringernes værdi i forholdet til selskabets værdi. Det er for svært som investor at vurdere selskabet ud fra så stor en vægtning af (spekulative) likvide midler uden de bliver brugt til at skabe "normal" vækst. For så er selskabets oprindelige virksomhed jo ikke ret dygtige til - på sigt - at skabe det forhold som man normalt tilgodeser som investor - vækst. Det bliver med andre ord for tungt.

Skal vi se på de investerede midler fra den anden side som taler for dem, så har deres investeringer nu en værdi som HELE selskabet var vurderet af aktiemarkedet i foråret 2020. Så på bare 1 år har deres investeringer skabt en base, således at selskabet i deres nuværende form er totalt økonomisk uafhængige. De kan "gøre hvad de vil". Det har de forsøgt italesat ved at fortælle markedet, at de vil udbetale et udbytte på 5 kr. pr. år pr. aktie - et ret højt yield med den kurs hvor det blev italesat. At det ikke blev modtaget af markedet er helt åbenlyst - det gjorde det IKKE.

Jeg ville ønske, at de havde nogle lidt lavere margin-regler for selskaber der skulle opkøbes med et potentiale af højere vækst på sigt, og så skal de altså ud over rampen med at opkøbe - det virker ganske ikke særlig professionelt at have fortalt markedet at man vil opkøbe og så sidde på hænderne. Det indrømmer jeg. Jeg er også uenig i, at man har allokeret et beløb, som til enhver tid kun vil skabe rod i forhandlinger med en potentiel sælger.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind