Ugekommentar - Shipping - Helge Larsens favoritter lige nu

-

Interessant og informativ video, jo da, men præsentationen lige lovlig amerikansk.

-

Enig VK, Den amerikanske præsentationsfacon er ikke helt nem at forlige sig med. "Energien" virker i mange tilfælde forstyrrende på koncentrationen

")

-

LPG: Pots of gold: VLGCs close in on more earnings records

-

LPG: 19.32 inde i videoen.

-

Hej

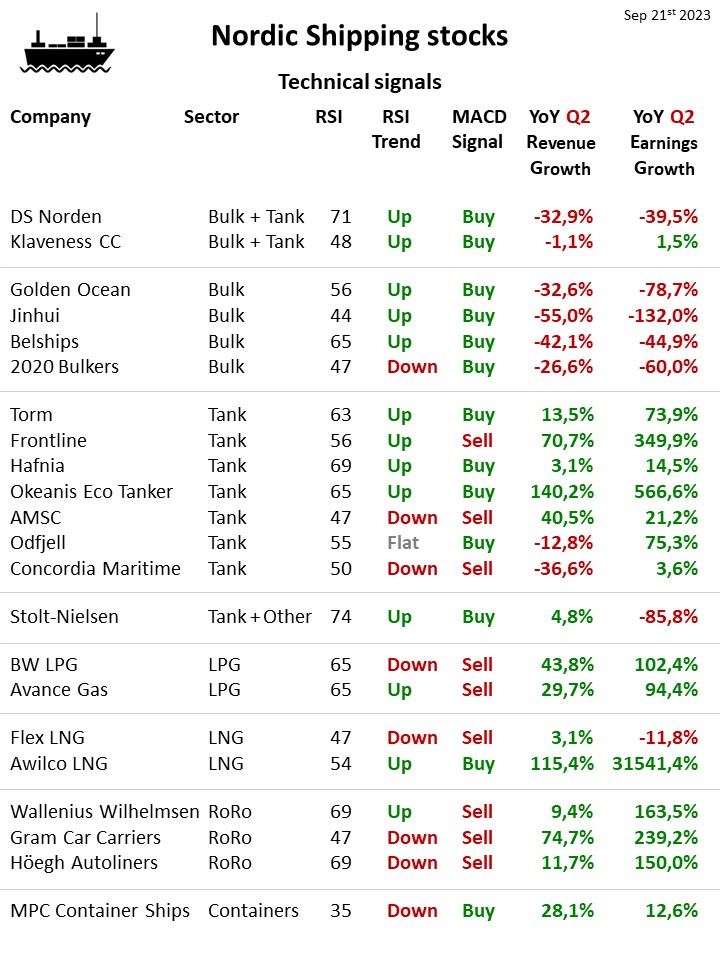

Jeg har prøvet at lave en oversigt, over status på de Nordiske Shipping sektorer:

- Bulk (Tørlast)

- Tank

- LPG

- LNG

- RoRo (Roll on / Roll Off)

- Containers

Jeg synes den giver et overblik over, hvilke sektorer der i sidste regnskabs-kvartal har været "Hot og hvilke der har været "Not".

Som man kan se, har Tank været godt, hvorimod Bulk (Tørlast) har haft det svært. Lau Svendsen har nu fortalt i MillionærKlubben, at vi er tæt på at skulle skifte vores Shipping investeringer fra TANK til TØRLAST. Og de tekniske signaler bakker ham op, på trods af ret dårlige Q2 2023 regnskaber. Men markedet kigger fremad, og vurderer - ligesom Lau (og Helge Larsen?) at det er tid til Tørlast.

Jeg vil dog gerne lige have et "GO" fra Helge Larsen ang. de 4 'rene' tørlast-selskaber, da han i årevis har haft styr på de forskellige Shipping sektorer.

PS: Læg venligst også mærke til, at de 2 LNG selskaber "stritter" i hver sin retning

PPS: Jeg tror også, at der kun går kort tid, før RoRo aktierne bliver købs-klare.

-

Super oversigt NorddicStock. Her et par korte kommentarer:

Bulk ligger umiddelbart lige til højrebenet med udsigt til stigende renter. Lige nu ligner det, at sektoren er for lavt prissat over en bred kam sammenlignet med andre sektorer indenfor shipping.

Disclaimer: Jeg har aktier i Golden OceanTank: Ratebilledet nu og forud ser godt ud.

Disclaimer: Jeg har aktier i Hafnia og Frontline.LPG: Avance Gas Holding har størst kurspotentiale pga

lav fast kontraktandel. Får derfor stor indtjening i denne tid fra de høje spotrater i modsætning til BW-LPG som har en meget høj fast kontraktandel.

Disclaimer: Jeg har begge aktier.LNG: Flex LNG har låst kontrakter helt frem 2027. Derfor er Awilco LNG pt et bedre bud i sektoren.

Disclaimer: Jeg har haft Flex LNG i flere år pga det gode udbytte. -

1000 tak Helge

-

Det var så lidt NordicStock.

Fantastisk at opleve hvordan dine RSI og MACD signaler i de enkelte aktier afspejler den måde som erfarne shippingtradere - der kender balancen mellem det faste kontraktmarked og spotmarkedet for de enkelte selskaber - reelt agerer på i aktiemarkedet.

-

Analysechef Eirik Haavaldsen i Pareto udtaler sig til Finansavisen omkring tank og LPG. Aktiespecifikt nævner han Hafnia, BW-LPG og Avance Gas.

-

Pareto i dag:

"The VLGC market has so far shrugged off the heavy fleet growth, with rates above USD 100,000/day and firmly into the super-profit territory. Ahead of the Q3 report we raise our estimates substantially - and continue to expect heavy dividends and excessive value creation. BW LPG remains the most discounted vs. both NAV and cashflow generation - and is our top pick. We raise our TP to NOK 176 (159) in BW LPG, NOK 140 (123) in AGAS and USD 35 (27) in Dorian LPG - which we also upgrade from HOLD to BUY"

-

"How Middle East war could impact global LNG, LPG shipping

An in-depth interview with Oystein Kalleklev, CEO of Flex LNG and Avance Gas"

How Middle East war could impact global LNG, LPG shipping

A leading exec in liquefied gas shipping gives his take on war in the Middle East, market fundamentals and shipping stocks.

FreightWaves (www.freightwaves.com)

-

Current Status of the LNG Markets? Value Investor's Edge Live Hosts Oystein Kalleklev

Join J Mintzmyer as he interviews Oystein Kalleklev, CEO of Flex LNG and Avance Gas, in this Value Investor's Edge Live segment. Today we discuss the current status of the LNG markets & concerns regarding the massive orderbook. We also explore short term risks with these unprecedented spot market rates and discuss potential dividends in upcoming quarter

-

Hej.

Jeg har solgt mine Avance og Bwlpg. Jeg vil høre om nogle her kan hjælpe med "for/imod" tanker om køb af Torm, Frontline eller ds norden.

Vh Simon -

Hvorfor har du solgt Avance Gas og BW-Lpg? Forude venter stærke Q3 regnskaber og udsigt til meget store udbytter fra begge selskaber.

Med hensyn til oil-tankers kan man vist ikke være andet end positiv i relation til fremtiden. Tilgangen af nye skibe er stort set ikke eksisterende i de kommende år. Det vil holde rateniveauet højt.

Jeg har Frontline, Torm, Okeanis og Hafnia.

-

Jeg solgte da jeg troede vi havde nået det meste af potentialet. Tænker, håber og hører at der er mere potentiale i olie tank. Jeg er dog blot novice?

-

Hej Simon, Så længe det fremtidige ratebillede ser fornuftigt ud og olieprisen holder sig højt, ser jeg ingen grund til at sælge ud i LPG aktierne. Følg eventuelt med i shippingchatten.

-

LPG...Joakim Hannisdahl

@JHannisdahlPanCan transit delays are rising for VLGCs, w auction fees now said to be close to $2m again. Ballasters via CoGH is adding to tonne-miles

The US/FE LPG arb is now supportive of theoretical VLGC spot rates ~$184k/d, w spot (~$116k/d on Friday) expected to open the week in green https://twitter.com/JHannisdahl/status/1718942586507788719?s=20

-

Oslo (Infront TDN Direkt): "Ifølge Pareto Securities ryktes det om at BW LPG selger VLGCen "BW Princess" til rundt 65 millioner dollar til en asiatisk kjøper. Meglerhuset hadde estimert 60 millioner dollar i sin NAV-beregning. Enda mer interessant ifølge Pareto er meglerkommentarer rundt en ny toårsavtale for BW LPG India-skipet "BW Cedar", som har hatt en inntjening på rundt 36.000 dollar pr dag. Den nye kontrakten opplyses å gi en inntjening på 56.500 dollar dag frem til 2025.

"Vi antar 50.000/45.000 pr dag i vår spotantagelse for 2024/2025. Ved å heve dette til 60.000 pr dag vil det implisere 6 dollar i resultat pr aksje/utbytte pr aksje for de to årene (nesten dobbelt så mye som nåværende estimater)", skriver meglerhuset.

Pareto mener at LPG-fraktaksjene fortsatt er attraktive, med estimatmoment, attraktive utbyttepolitikker, sterke balanser og rabatter til NAV.

"BW LPG er priset lavest på både NAV og multipler - og gir det høyeste utbyttet for øyeblikket", skriver meglerhuset.

For øvrig skriver shippingavisen TradeWinds tirsdag at Panama Canal Authority (ACP) reduserer daglige skipstransitter ettersom vannivåene fortsetter å synke på grunn av tørke. Normalt krysser 36 skip pr dag, men dette har allerede blitt redusert til 32. Dette tallet vil falle til 25 og deretter 24 i november, til 22 i desember, 20 i januar og til slutt kun 18 i februar inntil videre, ifølge en melding fra ACP, skriver bransjeavisen".

-

Shipping fosser frem på Oslo Børs: - Heseblesende inntjening

Inn i resultatsesongen fortsetter shippingaksjer bredt å bli løftet. Analytiker vil følge tett med på to rederiers tallslipp i ukene fremover.

Shipping fosser frem på Oslo Børs: – Heseblesende inntjening

Inn i resultatsesongen fortsetter shippingaksjer bredt å bli løftet. Analytiker vil følge tett med på to rederiers tallslipp i ukene fremover.

E24 (e24.no)

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind