Qfuel potentiale

-

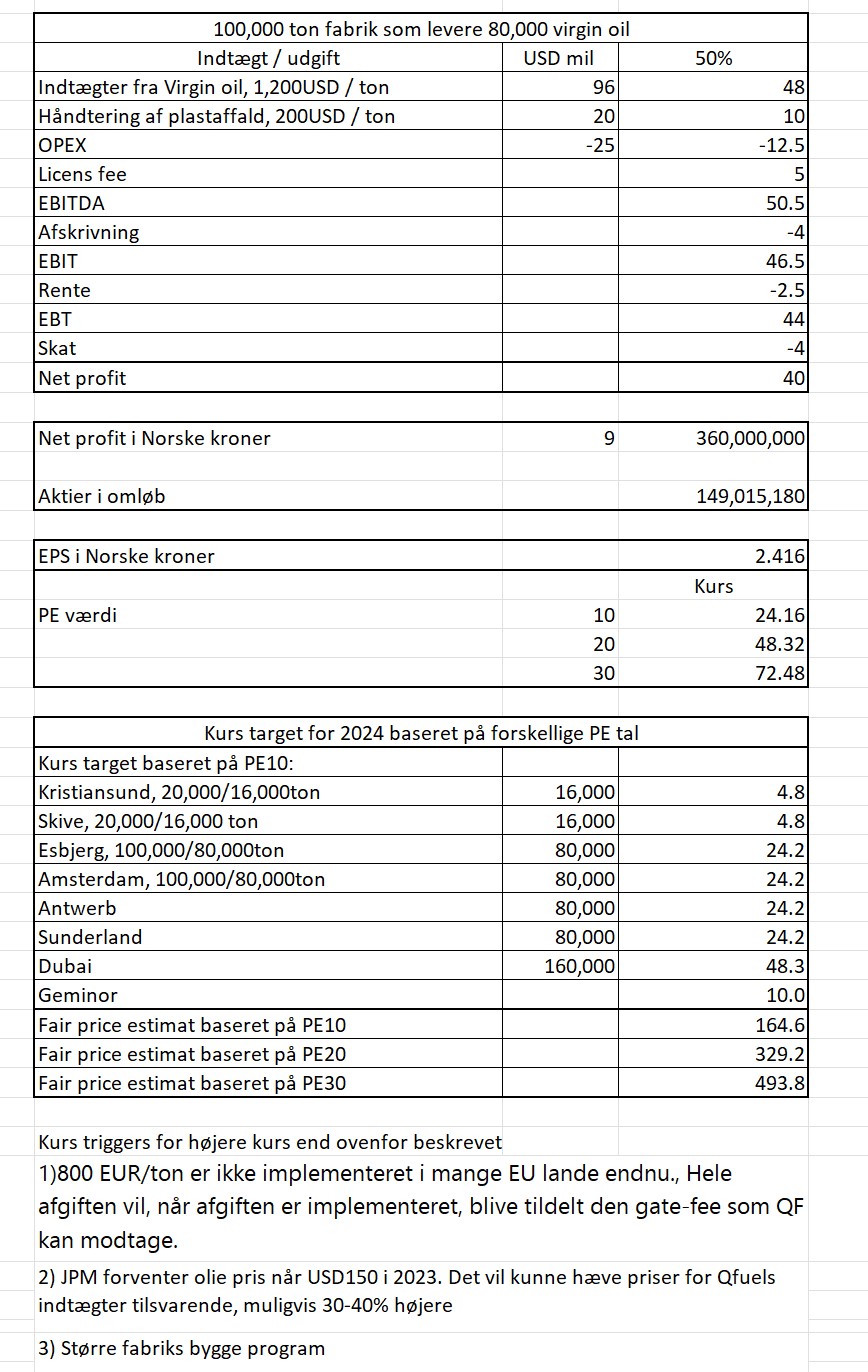

Med Dubai er vi nu oppe på potentielt 8 anlæg i drift inden udgang af 2024. Har udarbejdet en lille oversigt med kendte nøgletal samt liste over flere realistiske kurs triggers. Det er en simpel kurs beregning hvor jeg skyder mig ind på 2024 kurs target ved forskellige PE værdier. I må gerne lede efter fejl

") Kurserne kan blive mega højere hvis Qfuel modtager 100% EU støtte på 800 Euro, højere olie pris eller et stort byggeprogram fremadrettet. Selvfølgelig er casen stadig HIGH HIGH RISK og den forsigtige invester afventer PoC og evt. årsrengskab fra Qfuel.

Kurserne kan blive mega højere hvis Qfuel modtager 100% EU støtte på 800 Euro, højere olie pris eller et stort byggeprogram fremadrettet. Selvfølgelig er casen stadig HIGH HIGH RISK og den forsigtige invester afventer PoC og evt. årsrengskab fra Qfuel.

-

Super god opstilling!

Et par enkelte bemærkninger.

Prisen på de 800 euro afgift per deponeret ton, kommer aldrig til at blive QFs indput prise. For der kommer heldigvis også flere og flere teknologier der kan hjælpe med at reducere mængden de skal afbrændes. Det betyder konkurrence for at få fat på det gode affald.

Jeg vil pga ovenstående nok sætte prisen ned til 100. Og for de fabrikker der ligger udenfor EU vil jeg pt sætte den til nul.

Hvad har du sat fabriks prisen til per 100.000 tons? Den er jo steget en del.

Esbjerg fabrikken er "kun" en 80.000 tons fabrik. Altså ca 65.000 tons olie

Dubai er for mig stadig et stort gætværk. Det var en særdeles kluntet formulering i den meddelelse der kom ud. Den fortolkes på 117 forskellige måder. Og QF vil åbenbart ikke svare på opklarende spørgsmål til MOU. De har i hvert fald ikke svaret mig. Så jeg tør derfor personligt ikke tro på 2 fabrikker der er i drift i 24.

En klar potentielo upside er BASF fabrikker. Det eneste vi ved er de er i gang med at lave forberedende arbejde til en/flere. Vi ved ikke hvor mange og i hvilke lande. Vi ved dog de har en ambition om at få 250.000 tons olie fra 2025. Jeg vil derfor antage vi høre mere derfra i løbet af 22

Men super god opstilling

-

Tak SB

De $150 mio per 100.000T fabrik er forældede. Det har de også selv sagt. Det bliver højere. Men de har ikke meldt ud hvor meget højere. Men Esbjerg fabrikken med 80.000T koster 750 mio dkk. Så det er en del højere

-

Det er korrekt

-

Screenshot af artiklen om QF (og PoC) i norske FA 01.07.2021:

-

Screenshot af børskommentaren om QF i norske Dagens Næringsliv (DN) 24.12.2021:

-

Screenshot af artiklen om QF i norske Finansavisen (FA) 24.12.2021:

-

Mange tak for den. Faktisk meget god artikel.

Den måde han fremhæver ferie på peger også mod at POC først startes op i januar. Så må vi håbe de hurtigt kan få fikset shredderen

-

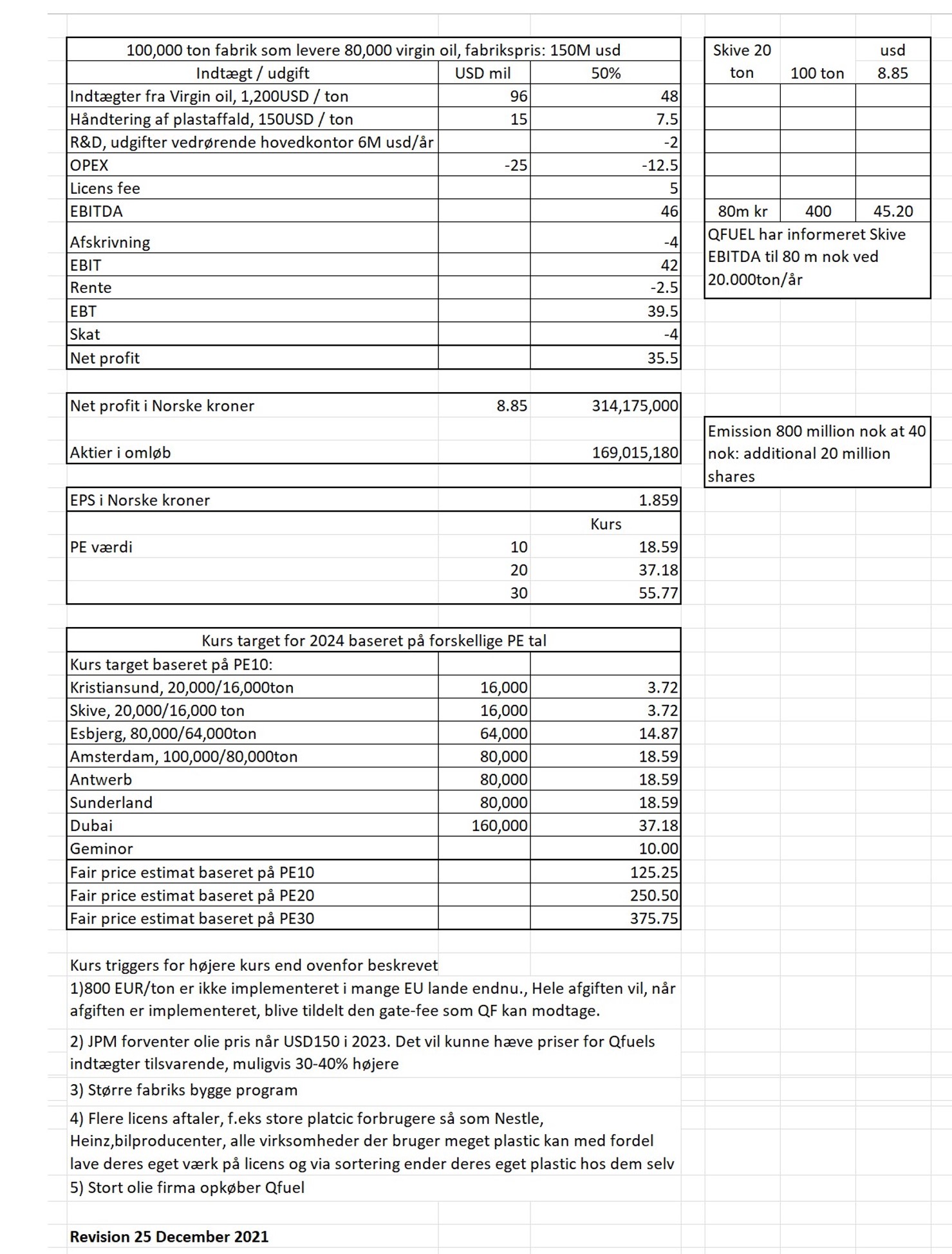

Opdateret kurs estimat. I første omgang regner jeg med Qfuel skal ud og hente 800 mil nok til færdigørelsen af Esbjerg og de næste fabrikker. Antager de kan hænte 800m nok ved kurs 40, d.v.s 20 mil aktier så Qfuel kommer op på 170 m aktier total. Giver et lidt mindre kurs potentiale. Så her opdateret 2024 kurs potentiale ved forskellig PE

-

Tak for update SB.

Jeg tænker umiddelbart de vil hente en anelse mindre end 800 mio. Nok tættere på 500 mio.

De har meldt ud at de kan blive cash positiv ved udgangen af året med det nuværende setup. Og så venter analytikerne at de skal betale ca 20% af deres andel (altså 10% i alt) i egenkapital indskud per fabrik.

Så 500 mio er nok til de første 3 fabrikker. Så kan de evt hente igen i 23/24 hvis nødvendigt.

Jeg vil også blive ret skuffet hvis emissionen sker til kurs 40. Jeg antager emission vil ske i 1. halvår. Altså efter POC, og gerne FID på Esbjerg. Så vil jeg mene vi er på den gode side af 50.

Derfor vil min model være 10 mio nye aktier

-

Okay, takker for din info. Kan godt være jeg har været en tand for konservativ. På den anden side set er virgin grade oil prisen på 1200 usd måske for høj ? Qfuel har stadig ikke helt styr på kvaliteten. EBITDA baseret på Skive og så skaleret op så man må formode tallene stadig er ok da de er informeret af Qfuel. Tænker, at en 100ton fabrik giver et forholdsmæssigt højere EBITDA end Skive så det er også konservativt. Så ja hvis 500 mil nok til kurs 50 er hvad det ender med så skal der justeres op i mit excel.

-

USD1200 er i hvert fald til den høje side. Her og nu vil det være ok, på nye kontrakter. Men hvordan det ser ud om 12 mdr er svært at spå om

-

Ja okay. Jeg ved ikke hvordan Qfuel har fået deres EBITDA til 80mia nok for Skive men jeg har det samme EBITDA hvis jeg benytter de usd 1200. Kan være jeg har overset og mangler andre indtægter og hvis det er tilfældet så skal de 1200usd justeres ned

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind