On-line link til den amerikanske 10 årige rente?

-

Det er ikke rente-niveauet, der pt. er afgørende. Det er rente-udviklingen.

Hvis vi ser på S&P500, så yielder den ETF 1,53% hvis købt i dag.

US30Y statsobligation yielder i 2,38%

US20Y statsobligation yielder i 2,26%

US10Y statsobligation yielder i 1,60%

US05Y statsobligation yielder i 0,83%

US02Y statsobligation yielder i 0,15%... så hvis jeg vil sove trygt og har haft en god fortjeneste i 10 år på aktie-markedet og der er 20 år til jeg går på pension ... så ser en amerikansk risikofri 20-årig stats-obligation med en fast yield på 2,26% ikke helt ringe ud.

Og det er derfor at det amerikanske aktie-marked er ret 'shaky' lige pt.

RIP TINA ????

-

Jeg forstår logikken, men der er vist ikke altid sådan det forholder sig forstår jeg på dette skrift:

https://www.nationalbanken.dk/da/publikationer/Documents/2005/03/2005_KVO1_sammenhaenge.pdf

Ofte taler man om negativ samvariation, men positiv samvariation forekommer som jeg ser det også?

Summen af andre faktorer kan trække billedet.

-

Tak for link, men jeg tror ikke helt du forstår hvad jeg skriver. Men vi lader det ligge

") Tror ikke vi kommer det nærmere

Tror ikke vi kommer det nærmere -

Det afhænger da i høj grad af inflationen.

Hvis inflationen stiger, så får du ikke glæde af de højere renter, og det er netop hvad markederne forventer nu.

Højere inflation, betyder at virksomhederne kan sætte prisen op på deres varer (men også at deres omkostninger stiger), men alt andet lige, så er aktier ikke ligeså inflations følsomme som obligationer.Tilmed så "fanges" du i din obligations beholdning, da kursen falder, såfremt yield stiger, så det koster dyrt at sælge før tid.

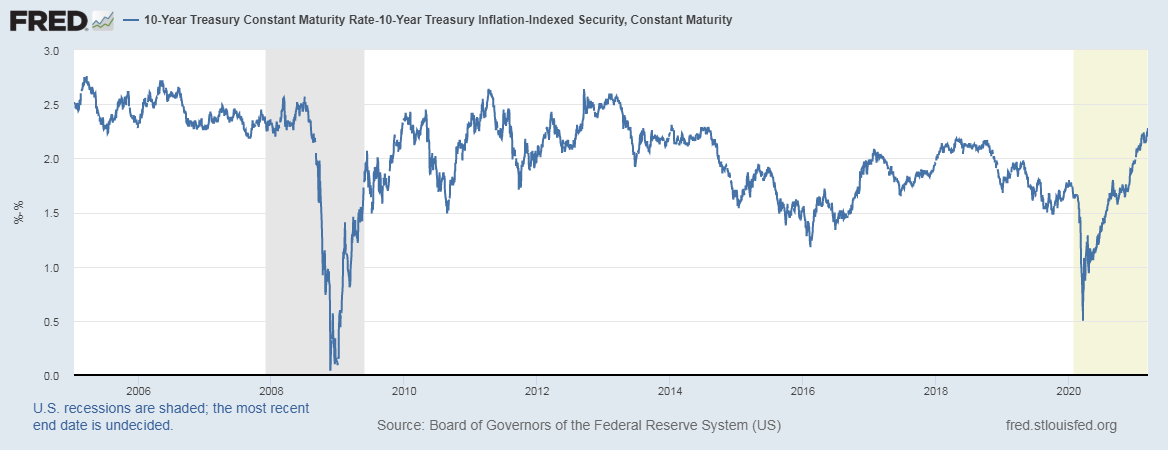

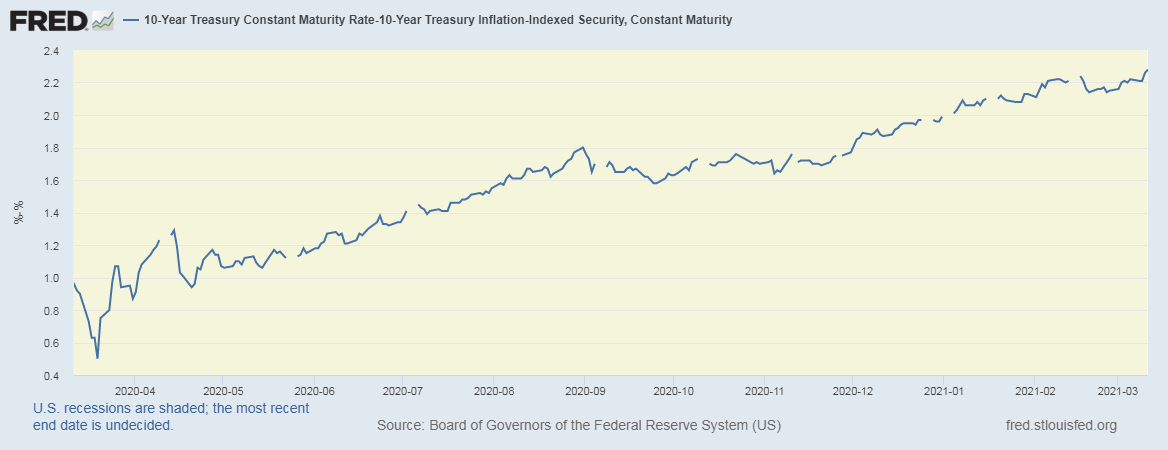

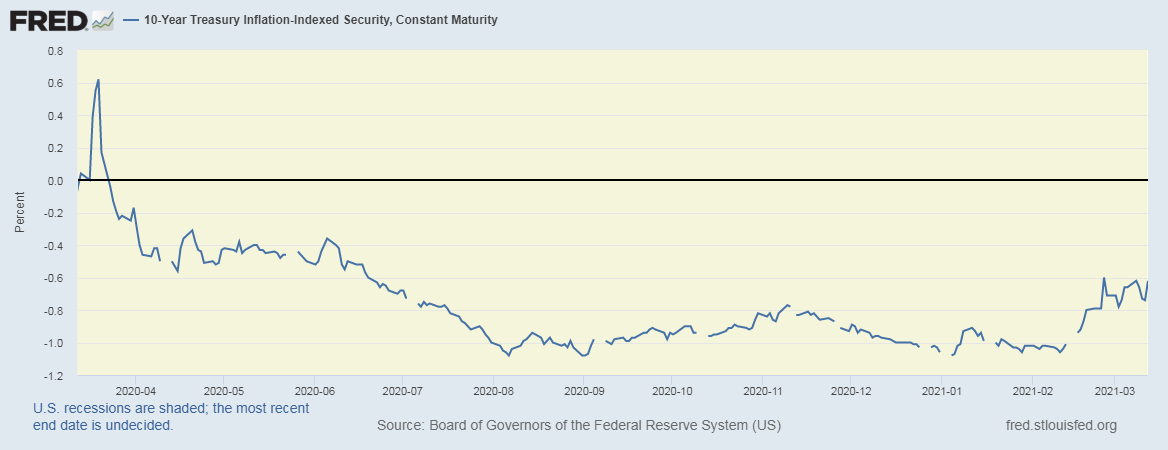

Hvis man vil se på om markedsrenterne stiger, eller om markederne forventer højere inflation, så kan man se på rente forskellen mellem almindelige 10 års obligationer og 10 års indeksobligationer (hvor du får rente+inflationen). Forskellen mellem de to, er den inflation som markederne forventer over de næste 10 år.

-

Servicemeddelelse: Klik på billederne for at gøre dem større.

-

Tak Helge for præciseringen!

Det lykkedes at vedhæfte et billed af gangen. Man skal vælge at tilføje filen først, før man skriver teksten.

Derefter kan man skrive sin tekst.Gør man det omvendt, så ryger man tilbage til proinvestors startside når man trykker "Vedhæft fil".

Det virker! Den opfører sig bare lidt "pudsigt".

-

Hej bgadk,

Jeg køber din pointe, men måske kun som en "vægtet" pointe, forstået på den måde, at renterne pt. stiger markant hurtigere i forhold til FED's forventede stigning i inflation fremadrettet.

For 2021 forventer man en inflation på 1,7%, mod 1,4% i 2020. Derudover rammer inflation typisk sektorer forskelligt. Jeg vil tro at den stigende oliepris, kommer til at ramme vores rejser på prisen, samt når vi tanker bilen op.

Men det vil jeg meget gerne høre dit syn på?

PS: Men er du enig i min pointe om at TINA er døende?

-

Jeg undrer mig dog lidt over dette du skrev.

"... så hvis jeg vil sove trygt og har haft en god fortjeneste i 10 år på aktie-markedet og der er 20 år til jeg går på pension ... så ser en amerikansk risikofri 20-årig stats-obligation med en fast yield på 2,26% ikke helt ringe ud."

Vil det med andre ord sige at du mener at aktier ikke vil outperforme obligationer over de næste 20 år...?

Eller hvordan skal det forstås...?

-

Hej AJE;

Det skal forstås, således at jeg gerne vil minimere min risiko kva min alder...

1.) ved at øge min obligations beholdning fa 0% til ca. 8%-10% i amerikanske stats-obligationer.

2.) Derudover øger jeg min guld position fra 4% til også ca. 10%.

3.) Min REIT eksponering er nu på 35% og den kommer til at øges.

4.) Jeg vil øge min defensive ikke-dollar eksponerede aktie position fra 10% til ca. 20%

5.) Og min resterende aktie-portefølje, bliver skiftet mod selskaber i Europa, der vækster på både top- og bundlinje, og som har ingen eller lille gæld.

6.) Sidst men ikke mindst, tror at det amerikanske aktie-marked, med fokus på Nasdaq, står overfor et ordenligt skrald nedaf inden ret længe. Så mit fokus på USA er ret begrænset nu.

-

Tak for svar, så er vi slet ikke så uenige...:-)

Men jeg tror at jeg misforstod dig fra starten, idet jeg opfattede dit indlæg, som om at aktier helt var ude af billedet.

Det gælder jo blot om at være mere selektiv, og som du selv har gjort opmærksom på, passe på med selskaber med høj gældssætning.

Har selv ca. 55% af min formue stående på aftale indlån, med en rente fra 0,6%-2,25%... Men ingen obligationer.

Af mine midler i aktier, har jeg selv en ret lille del "dollar eksponeret", ca. 4-5%.

-

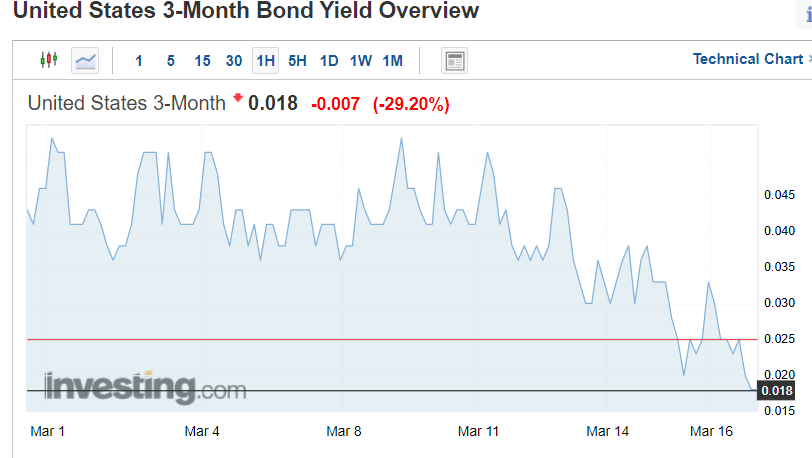

United States 3-Month Bond Yield - Investing.com

Stay on top of current and historical data relating to United States 3-Month Bond Yield. The yield on a Treasury bill represents the return an investor will receive by holding the bond to maturity.

Investing.com (www.investing.com)

eneste rente der er gået ned. Hvor skal vi gemmme os ? FOMC i morgen bliver spændende. Hvem skal finansiere/aftage alle obligationerne til finansiering af stimulipakker og måske også infrastrukturpakke. USA bliver nok mere skandinavisk, da der er udsigt til skattestigninger.

Er hoppet ud af det rentefølsomme, da jeg ikke føler mig smart til at gennemskue utilsigtede konsekvenser af en yield curve manipulation.

-

Hej NordicStock, man skal lige være klar over at det er to forskellige inflations forventninger vi taler om.

Den ene er FED's som du nævner. Den anden som man kan læse ud af indeksobligationerne kontra almindelige obligationer, er markedets kollektive forventninger.Det er lidt pudsigt at FED nu ligger lavere end markederne, fordi de sidste 12 år siden Finanskrisen, så har markederne ligget lavere end FED, hvilket har været et af FED's mål igennem de sidste mange år, at få markedernes inflationsforventning op.

Det er dog markederne som har været tættest på at være korrekt over de sidste forløbne 12 år. Inflationen endte med at ligge tættest på markedernes forudsigelser end FED økonomernes.

Man skal også være opmærksom på at den inflations rate som FED reelt er interesserede i, ikke er "headline" men derimod "Core". "Core" er uden en række commodities, som ofte er importerede, og er det inflations mål som bedst afspejler om en økonomi er ved at tæt på kapacitetsgrænsen på udbudssiden (produktionssiden).

Det er kort sagt "Core" som FED styrer efter, når de skal se om renten skal hæves (eller sænkes), for enten at hjælpe eller bremse økonomien.Hvis du ser på yield for en 10 års obligation, så er renten steget fra 0,51% (lavpunkt august 2020) til 1,61%, hvorimod indeksobligationernes rente kun er steget fra -1,08% til -0,62% i samme periode, hvilket betyder at af de 1,1% højere rente, så skyldes 0,4% højere realrenter, hvorimod hovedparten 0,7% skyldes forventninger om højere inflation.

Og 0,4% ændrer ikke stort på TINA, så nej, jeg mener langt fra TINA er døende - faktisk tværtimod.

Vi kan godt få inflation, men vi får ikke væsentlig stigende realrenter. Faktisk kan vi godt få det modsatte: Nemlig faldende realrenter.

Og det med en økonomi som kommer til at boome i USA, så det bliver ekstra attraktivt for regeringen af tage lån. -

Biden har foreslået højere skat på folk som tjener over 400000 USD om året, men så vidt jeg kan se så har han ikke planer om at rulle resten af Trumps skattelettelser tilbage. Spørgsmålet er også, om han har flertallet til det, sålænge hans majoritet er så lille i Senatet.

Lige nu er fokus dog på at hjælpe økonomien op, så skattestigninger er ikke specielt højt på prioritetslisten.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind