Anavex

-

Jeg kan prøve...

Aktierne må have en størrelse på $0,001 idet der er ca 62 mln aktier. Der er altså udstedt små 10 mln aktier mellen de to perioder.

Bortset fra de ca $10.000 som er aktiernes pålydende så er der indbetalt en overkurs på ca $33 mln i mellem periodeopgørelserne.Kursudvikling knald i låget !

-

Tilsyneladende var det Anavex selv der solgte aktier, da kursen blev banket ned den dag de kom med gode rett resultater.

Det var hvad jeg forstod af gårsdagen conference ?

Dermed sikrede de sig to års cash-run.Ellers er der knald på med nye forsøg og første approval ansøgning eller forarbejde til det.

Jeg mangler stadig lidt strategi og beskrivelse af, hvad de gør ved evt. approval mht markedsføring/salg, markedsstørrelse og -potentiale.

Men stadig virker de overbevisende om stoffets virkning.En meget spændende case hvor jeg som investor gerne ville have en større pharma ind over på en eller anden måde.

-

De solgte deres aktier til 200% (så double pris) hvad der er meget usædvanligt men måske et partner skab?

Saa hvad jeg kan forstå er at der blevet ca 7 mill flere aktier, meget normalt for et bio selskab uden indtægter (endnu).

2021 bliver et meget spændene år for os AVXL aktionærer.

-

Anavex. Solgte ca. 7 mill. aktier i sidste kvartal.

Ja det var nok det der primært var med til at holde kursen nede, selvom resultaterne har været gode hele vejen.

Når de nu ikke har en partner, som putter penge i casen, men som så også skal have deres del af kagen, når 2-73 kommer på markedet og når Anavex heller ikke ønsker at stifte dyr gæld og være i lommen på pengemænd - så er salg af aktier eneste måde at financiere driften og fremtidig udvikling - det har de aldrig lagt skjul på.

En egentlig emission, som for flere nok har ligget som en skygge over casen, synes heller ikke at blive aktuel med den forøgede polstring.

De har nu hele 48 mill. $ på bogen og har nu nok til at financierer deres kraftig ekspanderende pipeline fra 2 til nu kommende hele 6 fase 2/3 forsøg i de næste 2 år. Iflg. Anavex vil de derfor heller ikke have behov for at sælge yderligere betydelige mængder aktier fremover ( iflg. CEOen ).

Dvs. at man må forvente noget mindre devaluering af kursen på denne baggrund den næste tid.Selv med en partner ( bortset fra SIUF i PD der betaler 200 % i overpris for aktier til et nyt PD forsøg ), så har jeg svært ved at se, hvordan udviklingen kan gå meget hurtigere. Resultaterne fra Parkinson og RETT US skal nu diskuteres med FDA og for RETT US endda om en acc. Approval - dette går nok ikke hurtigere end den tid myndighederne behøver.

Det var overraskende, at man kan gå/går direkte i fase 2/3 med Fragil-X og at man også går direkte i fase 2/3 med en anden ubenævnt sjælden indikation.

Det virkede på CEOen, at man næsten kunne vælge og vrage, hvilken ny indikation man valgte at gå ind i, men at det endelig valg var "on top" af de andre sjældne sygdomme - dvs. større patientgruppe og derfor større markedsværdi.Anavex er nået over i en ny fase, hvor de ovre det at skulle bevise MOA og at skidtet virker. Det det drejer sig om nu, er først og fremmest at få 2-73, via RETT, hurtigst muligt på markedet og samtidig få ekspanderer deres pipeline, så de i fremtiden spænder over en stor bredde af indikationer.

Især inden for de sjældne indikationer, ser vi nu, at Anavex hurtig og relativt billigt kan udvide markedet, netop fordi de nu har lavet et grundigt og langvarigt forarbejde.Anavex fremhævede især det sidste tildelte patent for 2-73 her i starten af dec. - hvor man nu er dækket ind over et stort antal sjældne indikationer og andre f.eks. Multi Skelrose mm. til og med 2037.

Tror mange BP ville være lykkelig for at få muligheden for at overtage Anavexs pipeline, men hvorfor sælge ud eller afgive guldet nu så tæt på målstregen.

Anavex casen har minimeret mange usikkerheder i forbindelse effekten og bivirkningsprofilen - og samtidig polstret sig økonomiske, så de kan gennemfører alt det de har sat sig for, uden at udvande aktien væsentlig den kommende tid.

Burde være en relativ sikker investering fremadrettet - sandsynligvis ser vi dette også afspejle sig i en større andel af større institution og fonde. -

First Cobalt Corp. (FCC.V)

0,32+0,02 (+ 6,6667%)

mens vi vi venter på anavex i 2021-2022-2023

er jeg sikker på at fcc.v bliver vinder i 2021 og i 2022

så det bliver dejligt at have 2 vinder i de 5-6 år

-

Ja det hørte jeg godt og fint med det.

Anavex har tilsyneladende to aftaler kørende om løbende salg af nye aktier.

De er ikke specielt transparante omkring deres aktieudvidelser. I DK skulle det løbende meddeles.

De oplyser i deres årsregnskab, at de pt har godt 69 mln aktier udestående. Jeg regner med at det er disse og de oplyste 62 mln pr 30/9 Tasso får til 7 mln.

Provenuet herfra og de tidligere omtalte 200% i overpris ser jeg ingen steder eller er jeg blind ?

-

Enig Tasso i hvad alt hvad du skriver.

Der er meget der tyder på at 2-73 virker i næsten alle CNS sygdomme hvad er helt fantastisk.

Der er næsten ingen trivl om a big Bio tec vil prøve at bremse Anavex (nu når de ikke vil sælge), nok en af grundene til at Missling kører forsøg i mange lande, så er det meget svære at bremse, gudskelov.Her er lidt, ikke så god omtale om FDA:

Det værre sagt, tror på at videnskaben vinder i den sidste ende og jeg er meget meget tungt lastet i AVXL i min forholdsvis beskedne portfoelge. Hvis vi kommer over kurs 100 vil jeg nok kraftigt overveje at gå tidligt på pension. Lad os se hvor vi er om 1-2 års tid.

-

Ingen betvivler at biotek skal bruge penge, slet ikke mig. De udstedte aktier må være godkendt på en generalforsamling på et tidspunkt, men det gider jeg simpelthen ikke at undersøge. Jeg kan se at Misling nu har over 6 mill aktier, eller tilsvarende ( f.eks 500.000 warrants i 1,31). Håber han er pengene værd. Der er en masse information i dette"aktive" link", blandt andet at der nu er 66 mill+ aktier udstedt. Gud ved om de stadig har de 10 mill i pengeskabet til forebyggelse mod fjendligt take over? For så er der jo 76 mill. Hvad vi også ved nu er at det ikke var shortere der holdt kursen nede, det var "os selv". Det kunne han jo bare have sagt ikke.....Altså selvfølgelig bagefter: Vi har i perioden solgt så og så mange aktier til en gennemsnitskurs på x antal dollar. Jeg er med i mange bioteks, og det er der en hel del af dem der godt kan finde ud af, altså simpel IR virksomhed. I dette tilfælde ville det være god stil, både overfor nuværende og evet. nye aktionærer.

Trods den lysere fremtid (penge i kassen og tentativ hurtigere vej til markedet) håber jeg nu på et buyout, eller at de finder en partner. En partner med de nødvendige ressourcer til at styre biksen, f. eks IR og at følge op på lovede opdateringer (PDD), samt selvfølgelig salgskanaler (markedsføring/sælgere) når vi forhåbentlig får noget at sælge.

Her link: https://www.sec.gov/ix?doc=/Archives/edgar/data/1314052/000173112220001338/e2298_10k.htm#item12

Pøj pøj til os

-

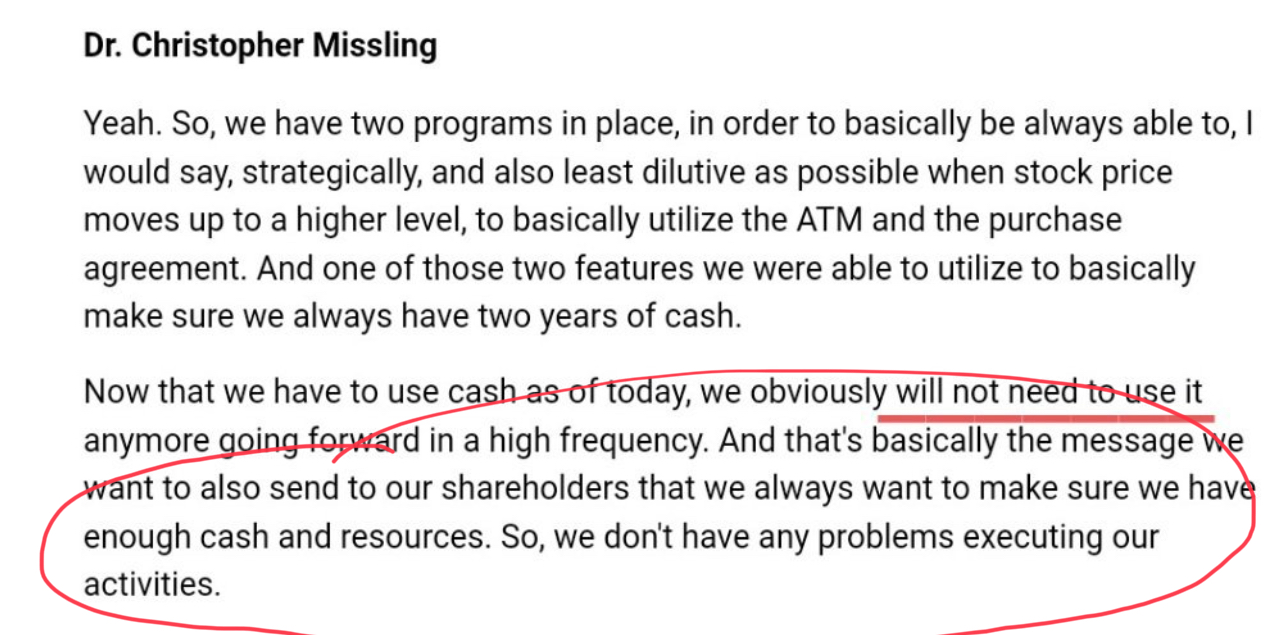

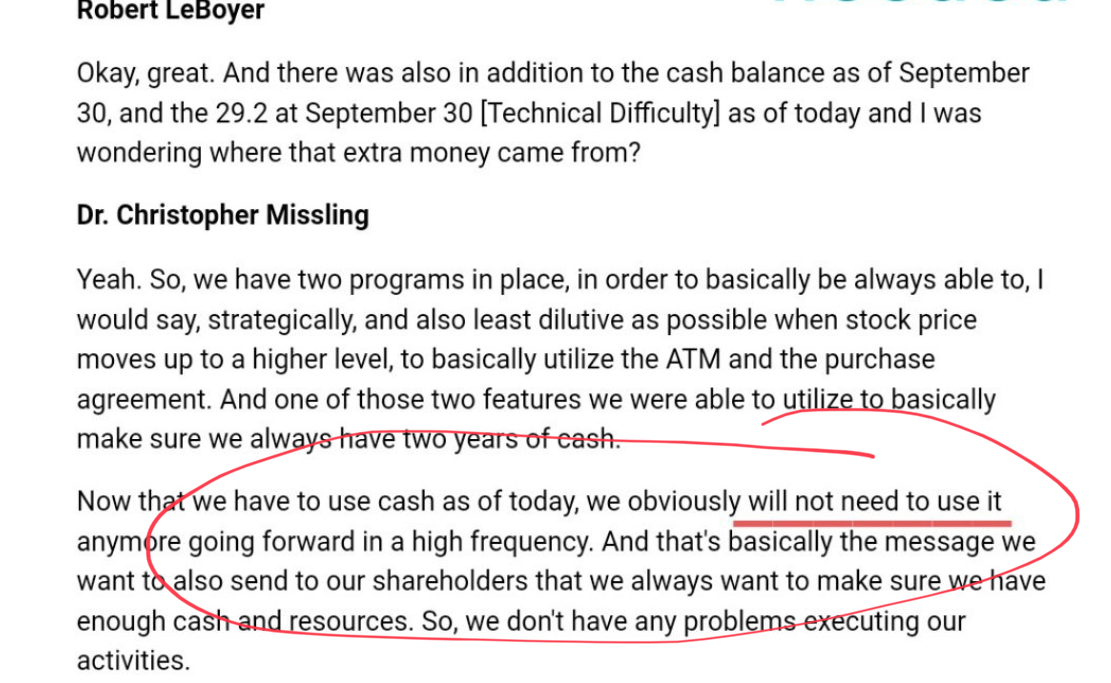

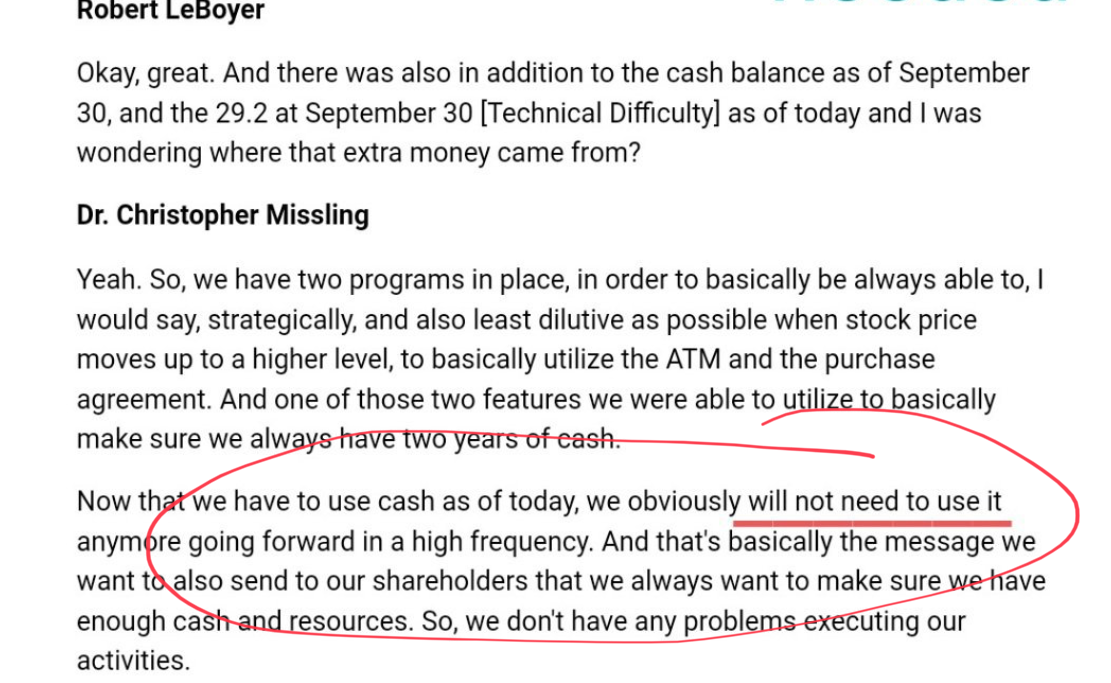

Anavex. Transcript

De 200 % fra SIUF fremgår i deres K10 - side 39:

In August 2020, we announced a financial commitment by Shake It Up Australia Foundation (SIUAF) for Parkinson's Research to fund up to 50% of the costs of an Australian clinical study to develop ANAVEX

2-73 for the disease modifying treatment of Parkinson's disease. The financial commitment would be made through private placement purchases of our common stock at 200% of the fair market value on the purchase date and will be contingent upon the completion of certain clinical trial milestones relating to the proposed clinical trial. There was no impact on our consolidated financial statements for the year ended September 30, 2020 as a result of the commitment from SIUAF.

2-73 for the disease modifying treatment of Parkinson's disease. The financial commitment would be made through private placement purchases of our common stock at 200% of the fair market value on the purchase date and will be contingent upon the completion of certain clinical trial milestones relating to the proposed clinical trial. There was no impact on our consolidated financial statements for the year ended September 30, 2020 as a result of the commitment from SIUAF. -

Mette F, Lars L, Inger s osv osv kunne have sagt det her TDT. Will not need to use it anymore OG We always want to make sure we have enough cash and ressources. Ja, så kan han da selv vælge hvis han bliver holdt op på det senere hen....

Jeg fornemmer i øvrigt at du ikke længere kun er inde med dine swings

MM

-

Godt med en ny, og "kritisk" undersøgende vinkel. Vi håber jo alle hver gang vi investerer, her er håbet nok for de flestes vedkommende farvet af den store gevinstmulighed, også mit. Jeg har dog reduceret kraftigt. Om det var dumt må tiden vise. Jeg er dog klar til at købe mange flere når jeg ser de tegn jeg leder efter i virksomhederne. At fejle i et fase 1, 2 eller 3 er en præmis man må æde i disse selvskaber, men jeg vil ikke "miss" ledes derhen SMILEY

Tak for GEN

-

Makingmoney jeg har været inde med en fast position fra starten af, jeg har bare swinget/tradet i den i et par år, så min faste position er uden risiko/min start kapital er hjemme. Det er et stykke tid siden jeg sidst swinget i den, da der er for meget fokus på casen pt.

-

Ikke for at starte en diskussion blot lidt klarhed.

SIUAF har vel ikke købt til +200% endnu. Men skal jo gøre det, når visse kriterier er opfyldt. Er der nogen der ved hvor stort et beløb de har forpligtet sig til ?

Er i tvivl om hvorvidt Missling siger i Q&A, at de ikke længere vil gøre brug af aktiesalg under de ordninger de har - det kunne jo betyde at de ved hvor pengene fremover kommer fra. Eller læser jeg forkert.

Approval på Rett indikationen hos børn kunne komme i H221. Mon salget kan dække deres omkostninger herefter ?

")

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind