A&O opjusterer forventningerne til omsætningen

-

Det var da noget af en vækst vi så i juni måned?

-

En sammanställning av de 20 populäraste aktierna på Pinpoint Estimates visar att New Wave Group är investerares favorit denna rapportvecka.

Nedan listas topp 20 och antal kvartalsestimat vid dagens datum.

Bolag (Antal estimat) 1. New Wave Group (104)

2. RVRC Holding (79)

3. Björn Borg (55)

4. Adverty (39)

5. Nibe Industrier (36)

6. Tokmanni Group (32)

7. Brødrene A&O Johansen (25)

8. Kamux (22)

9. Raketech (17)

10. Fractal Gaming Group (17)

11. RugVista Group (17)

12. Fortum (16)

13. Transtema Group (15)

14. Railcare Group (14)

15. Embracer Group (14)

16. Ambea (13)

17. Norbit (12)

18. Höegh Autoliners (12)

19. Gofore (11)

20. CAG Group (11) -

@alle: hvad er din forventning til væksten for 2025? Og dermed hvad er din forventning til overskuddet i 2025?

-

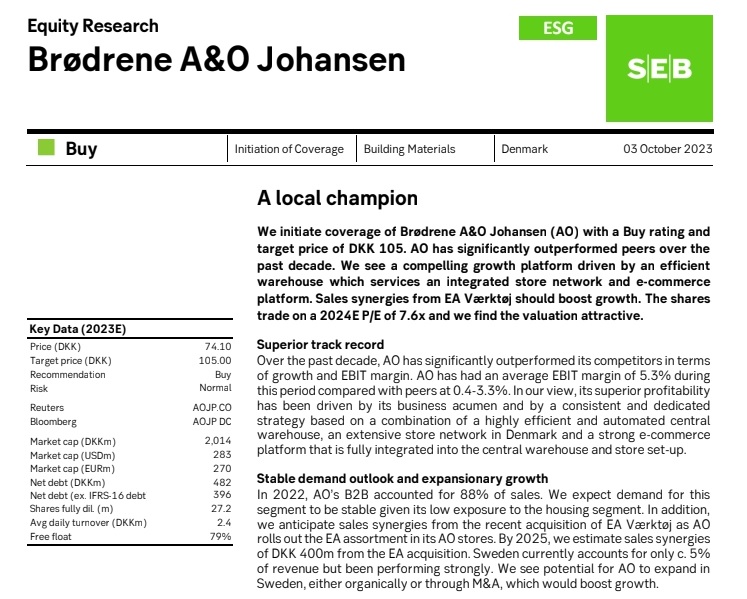

Se analyse. Det er kurstarget på 105,- de har hos SEB.

-

Fra AO Sverige (i Malmø):

"Semestrarna slut och full fart nalkas inom VA och Infra, projekten går på högvarv och bilarna kör som aldrig förr med leveranser till våra kära kunder."

-

Min target price for Brdr. A&O Johansen er lige nu 112,-

Det er baseret på følgende:

1)

Væksten i 2025 bliver 6% - det er baseret på at vi så en

underliggende vækst på 9% i slutningen af Q2, jf. CFO

i Brdr. A&O. Der bør håbes på mere end 6%.

2)

Stigende EBT-margin fra 4,1% (2024E) til 5,0% i 2025.

Den svage EBT-margin i 2024 skyldes prispres fra især

projekt-markedet. Prispresset er kommet som følge af

den svage efterspørgsel i dette segment. Der forventes

en langsom forbedring af projekt-efterspørgslen i 2H 2024

der fortsætter ind i 2025. Ledelsen i AO fastholder stadig,

at deres målsætning er en EBITDA-margin på 10%. Vi

holder os langt under dette - med en konservativ

tilgang.

3)

P/E-multiplen for AO har været lav i hele 2024. Vi

forventer, at en tilbagevenden til en lav et-cifret

vækst (fra negativ vækst) i AO vil retfærdiggøre en mere normal P/E for

Brdr. A&O. Vores estimat er at P/E-multipel øges

svagt fra ca. 13x i 2024 til 14x i 2025.

4)

Vi forventer, at ledelsen fastholder udbytte på mindst

3,75 - det har tidligere ligget på 5,25.

Det er et niveau omkring 5% i udbytte-afkast.

5)

Samlet leder forventningerne frem til en target-

kurs på 112 kr. pr. aktie, hvilket svarer til en

upside på ca. 42% fra nuværende kurs.

-

Det er bare mig, der har spurgt en kammerat om at komme med forventninger. Så nok mere det royale "vi". :O)

-

Med de seneste klare udmeldinger om rentenedsættelser. Så er der ingen tvivl om at det vil være en stor hjælp for AO aktien.

-

Lidt info

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind