Novozymes A/S

-

Dagens aktie er Novozymes A/S

Novozymes A/S er en dansk bioteknologisk virksomhed, der driver forskning i, udvikling og fremstilling af samt handel med primært bio-industrielle produkter, processer og ydelser, navnlig enzymer og mikroorganismer til industriel anvendelse.

Gør videnskab til bæredygtige biologiske løsninger.

Lige fra løsninger der gør landmænd i stand til at fodre dyr mere effektivt til at skabe grønnere løsninger til husholdningsrengøring.

For at producere store mængder enzymer bruger man fermenteringsteknikker, der gør det muligt for vores mikroorganismer at formere sig.

Når man har høstet enzymer eller mikrober fra fermenteringsprocessen, forbereder man dem til brug enten i form af væsker eller granulater.

Producerer enzymer og mikrober på 16 fabrikker på fire kontinenter.

Salget fordeler sig på

28% Husholdning

24% i Fødevarer, drikkevarer og menneskers sundhed

21% i Bioenergi

15% i Korn & teknisk forarbejdning

12% i Landbrug, Dyresundhed og ernæring.

Hvis sammenlægning med Chr. Hansen effektueres bliver man en gigantisk virksomhed inden for bioteknologiske løsninger.

Forventes at gennemføres i 2023 Q4-2024 Q1.

6.700 medarbejdere i 33 lande og salg i 10+ lande.Nøgletal

Kurs: 284,70

Market Cap: 78.748B

P/E: 23,09

Forward P/E: 21,41

P/S: 4,44

P/B: 5,89

Enterprise value: 86.361B

Profit margin: 19,31%

Operating margin : 25,03%

ROE: 26,21%

ROA: 10,14%

Indtjeningsvækst kvartal: -24,80%

Omsætningsvækst kvartal: -1,60%

Udbytte: 2,11%

*Nøgletal stammer fra Yahoo Finance og er ikke blevet revideretHvad taler for ?

Grønt fokus hvor enzymerne eks inden for vask gør man kan vaske ved lavere temperaturer

Vil til at satse mere på Health and Nutrition området, hvor margins er højere

2022 viste 2 cifret vækst på 3 af 4 områder.

Kigger på områder som kulstoffangst, nitrogen fiksering og bæredygtig plast.

i 2025 planen er følgende del forventet - organisk vækst på 5+% CAGR, EBIT margin på 26+%, ROIC 20+%. For den nye samlede virksomhed forventer man dog vækst på 6-8% CAGR.

Høje energipriser øger fokus på bioethanol

Stærk dollar er positivt da det er en af de danske selskaber med størst eksponering

Udbetaler et godkendt udbytte

Man er meget forskningstung, så det kræver hele tiden at man kan finde den vækst, som tidligere har været lidt udfordret.

Opkøbet af Chr. Hansen forventes at bidrage med stordriftsfordele inden for forsknings, hvor begge er meget tunge og man overlapper på Health and Nutrition området. Man forventer fusionen vil bidrage med synergibesparelser for 1.5 milliarder i løbet af fire år

Sammenlægning = Powerhouse

De to selskaber er meget komplementære.

Samarbejde mellem Novozymes, Novo Nordisk Fonden, Bill & Melinda Gates Fonden og

andre relevante aktører til at udforske produktionen af fødevareproteiner gennem fermentering.Hvad taler imod ?

Dyr på nøgletal

Manglende vækst til at retfærdigøre prissætning.

Enzymerne bruges i premium vaskemiddel produkter, og når forbrugerne mangler rådighedsbeløb så shopper de nedad til basisvarer uden

Bioethanol har den udfordring at det tvinger fødevarer priserne op, da de bliver brugt til produktionen i stedet for fødevarer.

Margins er forværret ligesom alle andre der også lider under stigende inputomkostninger.

Selvom der er overlap så har jeg svært ved at se, hvordan sammenlægningen med Chr. Hansen løser det problem begge selskaber har haft de senere år med manglende organisk vækst

Man risikerer at blive fanget i børstekniske udsving der relaterer sig til opkøbet.

Historisk høj præmie for opkøbet.

Er faldet 19% i år.

Organisk salgsvækst forventes kun er ligge på 4-6% for året. H1 viste kun vækst på +3%

Der forventes engangsomkostninger til integration på ca. EUR 250 mio., som vil blive

afholdt i løbet af de første tre år efter gennemførelsen.Holdning

Er bange for at der ikke de ventede synergier med Chr. Hansen der retfærdiggør opkøbet.

Man tager 2 klassevirksomheder som jeg gerne vil have, men som jeg aldrig rigtigt har kunnet regne prissætningen hjem for og kombinerer.

Kursen er sivet i en længere periode, hvilket ikke ligefrem indikerer at investorerne syntes man gør en kongehandel.

Uinteressant or mig på nuværende tidspunkt, men faldet har helt sikkert gjort den mere interessant.

Ingen positionTror folk på at man på sigt kan ramme tocifrede vækstrater ?

-

I min verden er det ikke så meget kursen, men 2 ting der er afgørende.

- Er der reelt synergier at hente, eller bygger man bare en større butik.

- Kan man findes vækst ?

Hvis man tror på begge dele, så syntes jeg det er en attraktiv pris at komme ind på.

-

Hej Aliaz,

Historisk har den testet kurs 265-270 hele 3 gange, som bundniveau, og nu koster aktien 282,60.

Men deres Q2 2023 regnskab, var de dårligste 2. kvartals-regnskab i 11 år. Og i Q2 2023 faldt indtjeningen -24,8% sammenlignet med Q2 2022. Det er et MEGET kraftigt indtjenings-fald for en relativ defensiv aktie.

Og med en P/E på 22,8 er aktien bestemt ikke billig, selvom den er faldet så meget.

Personligt tror jeg at kursen bunder omkring kurs 225 kr. Og det skyldes at indtjeningen for Novozymes lå i det kurs-niveau sidst de havde en indtjening, der er ca. på samme niveau som den har nu. Men nu må vi lige se hvad Q3 2023 regnskabet bringer.

-

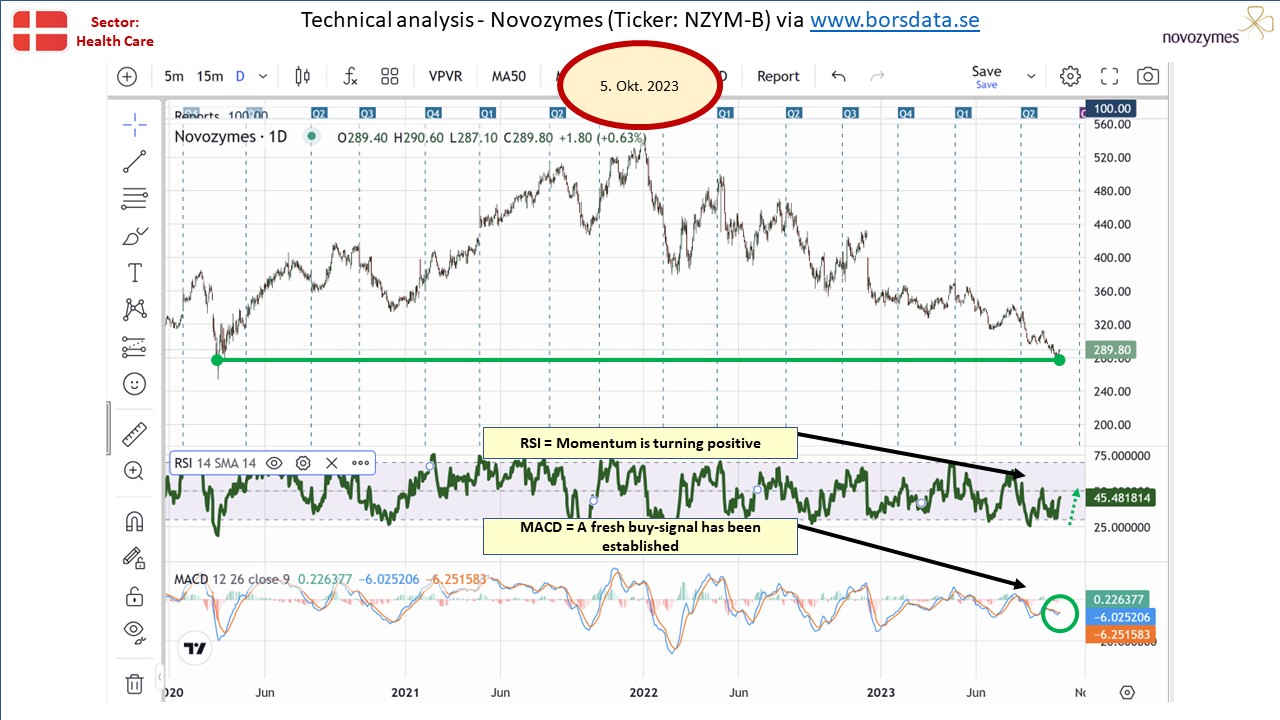

Torsdag 5.okt

a.) Så ramte Novozymes dens tidligere bund sat i maj 2020.

b.) Holder den bund omkring kurs 283, så kan man overveje, at begynde at købe LIDT op imo.

c.) Der er i dag, dannet et købs-signal i MACD.

d.) Jeg vil dog helst se at kursen omkring 283 blive testet endnu en gang, så der dannes en dobbeltbund, inden jeg køber STORT op.

e.) Selvom Q2 2023 var Novozymes' dårligste Q2 så længe jeg har regnskabs-data tilbage på selskabet, så er det trods alt et kvalitets-selskab, med en dygtigt ledelse, som ikke bare sidder og kigger på det voldsomme kurs-fald, uden at reagere.

f.) Men holder denne bund ikke omkring de 283 kr., så skal vi imo helt ned og teste ca. 225 kr.

g.) Deres Q3 2023 regnskab kommer 26.okt

-

Så langt, så godt med støtte-punktet for Novozymes omkring kurs ca. 278.

Der er nu kommet købs-signal i MACD og stigende RSI.

Jeg vil dog ikke være overasket over, hvis den skal ned og teste det støttepunkt en gang til, men man kan overveje at købe en mindre position nu imo.

Det skal dog siges, at Novozymes stadig er dyr på P/E, så deres Q3 regnskab den 26. okt. skal vise en markant stigning i indtjeningen for at P/E kommer ned på et niveau, hvor det er mere spiseligt.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind