Flash-Crash! Hvad er det? Og hvad skaber det?

-

Jeg har ingen personlige erfaringer med automatisk stop-loss, da jeg ikke bruger det. Men jeg sælger da en aktie, hvis forudsætningerne ikke viser sig at holde, og det kan man da godt kalde "kvalitetssikret stop-loss".

Automatisk limiteret stop-loss kan da være en nødløsning, men det ændrer ikke på, at du risikerer at blive "stoppet ud" på bevægelser i markedet, der hurtigt retter sig igen. Om private har adgang til denne løsning ved jeg ikke.

-

Jeg bruger ikke selv stop-loss, da det ikke passer ind i min strategi. Men jeg har andre problemer ved pludselige store ændringer i markederne, som kan hjælpe til forståelsen af, hvorfor bare en lille mængde stop-loss kan medføre meget store fald i priserne:

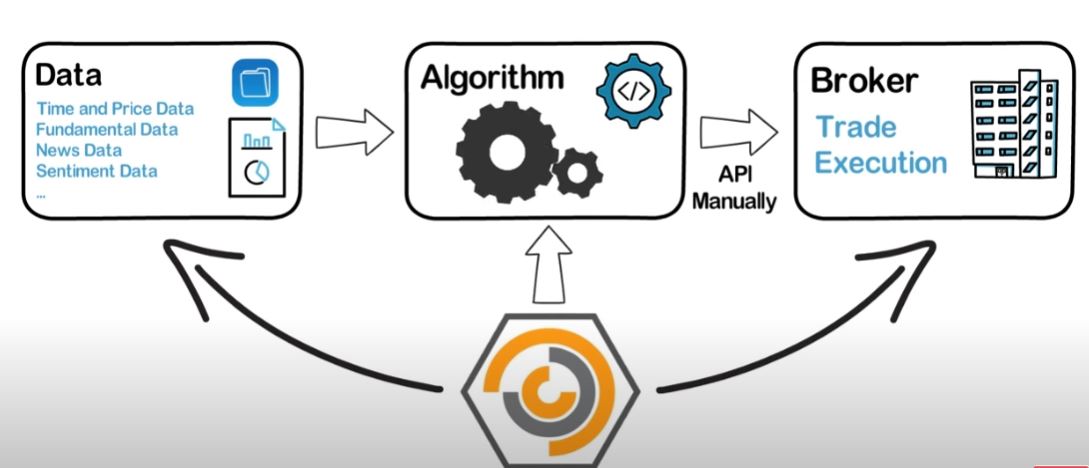

Min handel er algoritmisk (robothandel), og strategien er egentlig ret simpel: Jeg lægger åbne limiterede ordrer ud i markedet, og venter på at en mere utålmodig markedsdeltager matcher dem. Jeg har typisk flere hundrede åbne bud, og et tilsvarende antal udbud. Så jeg køber billigt og sælger dyrt, og tjener derved spreadet. Det fungerer fint når markederne er normale, eller hvis de er nervøse (for så øges spreads).

Mit problem opstår når der sker store hurtige udsving i priserne.

Hvis priserne f.eks. begynder at falde hurtigt, er det ikke smart at have mange åbne bud, for så risikerer man at købe en masse i et faldende marked. I sådan en situation aflyser mit system alle åbne bud i markederne, og det skal helst gå hurtigt. Det er faktisk en særligt optimeret del af mit system, så jeg på få millisekunder kan aflyse i hundredevis af ordrer.

Det meste af likviditeten i aktiemarkederne kommer fra større spillere der også bruger algoritmisk handel, og ved hurtige prisfald vil de naturigvis gøre som jeg selv gør: Aflyse alle åbne bud.

Så vil der typisk kun være få manuelt placerede bud tilbage, men de bliver hurtigt matchet af stop-loss salg. I en kort periode kan markedet være helt uden bud. Men de store spillere ved, at der nok stadig er mange stop-loss der ikke er gennemført endnu. Og de vil jo gerne købe til en lav pris, så de begynder at lægge bud ind i markedet til en meget lav pris. Så kan dem der har lavet stop-loss sælge, men de ender med at sælge til en ekstremt dårlig pris.

-

Aktier: Handler fra Citigroup forårsagede flash crash mandag - NY https://proinvestor.com/investornyt/817598/aktier-handler-fra-citigroup-forarsagede-flash-crash-mandag-ny

-

Det lyder som et meget spændende setup du har der, PMPirate!

-

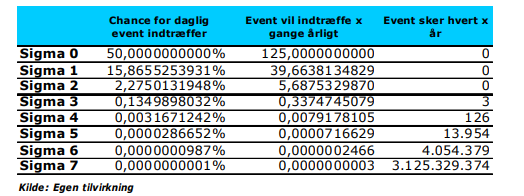

Ifølge den tabel du postede her i tråden er det nærmere et sigma 1 event, at jeg fjerner alle mine åbne bud i markederne, for det sker typisk 40-60 gange om året. For det meste dog kun i et minuts tid før mine bud kommer op igen.

Du får dog ikke et like for indlægget med tabellen fra mig, da den ikke giver meget mening for mig. Så vidt jeg kan se går du ud fra en normalfordelt Wiener proces og et event om dagen, men sådan er det jo ikke i virkelighedens verden:

Hvis man kun ser på lukkekursen (et event om dagen) misser man jo netop de store intra-day udsving, som vi her har et eksempel på. I stedet ser jeg hver enkelt ny handel som et event.

Statistik er yderst brugbart i forbindelse med investering, men skal bruges med forsigtighed.

For det første skal man passe på med alt for simple statistiske modeller. Hvis man f.eks. går ud fra en normalfordeling misser man den "fat tail" en nærmere statistisk analyse viser i de fleste markeder. Og så kommer man til at undervurdere sin risiko i forbindelse med ekstreme markedsforhold.

Og for det andet skal man huske på, at statistik kun siger noget om, hvad der allerede er sket. Det siger ikke noget om, hvad der kommer til at ske, selvom man af statistikken kan udlede nogle rimeligt gode sandsynligheder.

-

Det er et handelssystem jeg selv har udviklet fra bunden, og jeg hygger mig med at vedligeholde og løbende forbedre det. Og selvom jeg ikke bruger nogen form for gearing og alene handler for egne midler er indtægterne herfra mange gange mine leveomkostninger.

Jeg udviklede det ikke så meget for at tjene penge, men mere fordi jeg savnede at programmere. Men jeg havde nogle penge efter en exit fra en investering i en unoteret IT-virksomhed, og jeg så der kunne være en mulighed for at tjene lidt ekstra ved at automatisere nogle handler i nogle lidt oversete råvaremarkeder. Det gik godt, så jeg programmerede lidt mere for at optimere mit nye handelssystem. Og så gik det endnu bedre. Og så var det jo endnu sjovere at optimere handelssystemet endnu mere.

Det sjove er, at de ting jeg har tjent flest penge på her i livet har jeg ikke lavet for at tjene penge, men fordi det var noget jeg kunne lide at lave.

-

PMPirate2 Det lyder spændende, omend det ikke er noget for mig. Hvilken platform/mægler bruger du?

-

Hej PM,

Den centrale grænseværdisætning gør det muligt at benytte normalfordelingen som en approksimation til en række andre fordelinger, da den udtrykker, at fordelingen af et gennemsnit af n uafhængige, identisk fordelte stokastiske variable kan tilnærmes med normalfordelingen.Sætningen gør sig gældende for alle statistiske fordelinger [Lind 2008, 238].

Hvis fordelingen af en datamængde således har vist sig ikke at være normalfordelt, kan man ved at øge antallet af observationer opnå, at fordelingen af afkast konvergerer mod en normalfordeling.

Styrken og nøjagtigheden af approksimationen til en normalfordeling vil således øges gradvist, når antallet af observationer øges. Det anses som generelt gældende, at man allerede fra n > 30 oplever, at den

centrale grænseværdisætning gør sig gældende [Lind 2008, 239]. -

Dine afsluttende ord er jo så opløftende at læse! Sådan burde det være for mange. De sjoveste penge er de man har tjent, mens man lavede noget man kunne lide. Væk med hamsterhjulet.

Det lyder som et fedt projekt at forsøge at optimere handelsprocesser.

Det arbejder jeg selv med i en virksomhed, der laver handels- og porteføljesystemer til mange danske kunder. -

Det kan jeg desværre ikke afsløre.

Årsagen er, at jeg handler i nogle relativt små og oversete råvaremarkeder, og nødigt vil have mere konkurrence end den smule jeg allerede har. Hvis man overfladisk ser på handelsomkostninger og de normale spreads i disse markeder (de er bestemt ikke normale lige nu) ville enhver fornuftig person sige det er umuligt at tjene noget på aktiv handel her, og det er nok årsagen til, at jeg har så lidt konkurrence.

Men der er kun en enkelt mægler i London, som giver adgang til disse markeder. Og siger jeg hvem det er, vil enhver vide hvilke markeder jeg taler om. Og så vil det tiltrække den konkurrence jeg ikke ønsker, da jeg har fortalt jeg tjener gode penge på det.

-

Ja, jeg elsker at arbejde med mit handelssystem. Og det er der mange årsager til:

Jeg kan godt lide at optimere, og optimering har altid lidt været en passion for mig. Det kan altid gøres lidt bedre. Min todo-liste med mulige forbedringer af mit handelssystem har mere end to års arbejde, men jeg stresser ikke over det, da det allerede fungerer godt. Jeg ændrer dog ofte på mine prioriteter for hvad der skal gøres først som markederne udvikler sig.

At programmere har jeg altid elsket, og her er der masser af programmering.

Vurdering og håndtering af risici har interesseret mig siden jeg var barn. Den interesse fik jeg fra en onkel der var direktør i et forsikringsselskab, men senere valgte at gå tilbage til den akademiske verden for at blive professor i matematik. Det var ham der vagte min interesse for matematik.

Og så elsker jeg at lære nyt. Der sker altid nyt i markederne man kan lære af. Men for at kunne optimere for alvor har jeg også lært nye teknikker jeg ikke kendte før. For eksempel Machine Learning, hvor jeg har lært TensorFlow for at løse konkrete problemer med optimeringen af mit handelssystem.

Det bedste er, at det ikke er noget jeg er nødt til. Jeg behøver ikke den ekstra indtægt. Så hvis det f.eks er godt vejr, som det har været på det seneste, pjækker jeg fra arbejdet med mit handelssystem for i stedet at passe haven. Jeg elsker at gå i haven og se planterne gro. Og jeg ved mit handelssystem bliver ved med at køre for mig, selvom jeg ikke bruger tid på at gøre det bedre.

-

FYI

Bygge sit eget handelssystem via Quantconnect.https://www.youtube.com/watch?v=EeSrQdab0s0&list=PLtqRgJ_TIq8Y6YG8G-ETIFW_36mvxMLad

(video #2 om API connection)Quantconnect brokerages:

https://www.quantconnect.com/brokeragesheld & lykke, jeg bruger den ikke

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind