Resultat før skat på 347M DKK ogMarket Cap er i dag 1,72 mia

-

Forventninger til 2022

North Media gav den 2. december 2021 en foreløbig prognose for 2022. I forhold til denne prognose præciseres forventningerne til EBIT som følge af købet af Boligmanager i januar 2022:

-

Omsætningen ventes fortsat at blive på niveau med 2021, nemlig 1.015-1.045 mio. kr.

-

EBIT ventes nu at blive 190-220 mio. kr. mod 200-220 mio. kr. i prognosen fra december. Præciseringen skyldes, at Boligmanager - som tidligere oplyst - ventes at belaste EBIT med 8 mio. kr. i 2022 efter udgifter til vækst og skalering, afskrivninger på købesum og hensættelser til earn-out.

-

-

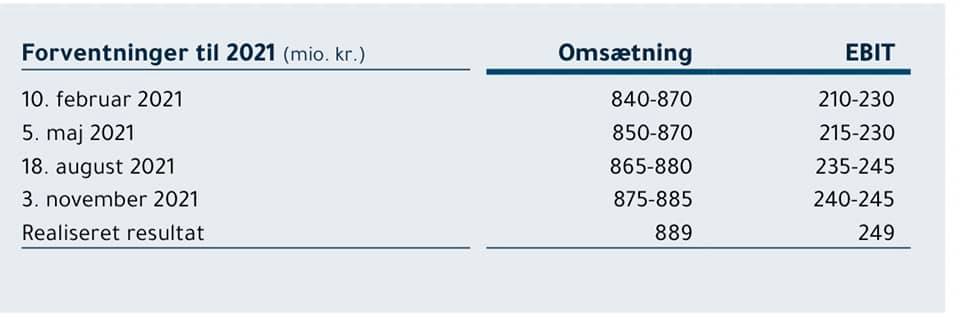

I grafikken nedenfor kan man se, at FK distribution opjusterede tre gange i løbet af året 2021.

-

Så mon ikke der er potentiale til at FK Distr. kan gøre det lidt bedre i 2022 end de forventninger de har lagt op?

De forventer kun 23% i overskudsgrad for hele 2022 - mens de faktisk lavede en overskudsgrad på 29,9% i 4. kvartal 2021...

-

Ingen tvivl om, at de som sædvanlig er mega konservative hos North Media...

Det er faktisk vildt irriterende at de ikke vil lægge større ambitioner ud...

Men selvfølgelig fedt nok, når de kan opjustere tre gange på eet år !

-

Super tosset at den nye bestyrelsesformand Ole Borck ikke kan tage sig sammen til at gennemføre et stort aktietilbagekøb.

-

North Media: 347M DKK i overskud før skat og et EPS 2021 på 15 kroner per aktie. Prisen per North Media aktie er kr. 96 så vi kan beregne P/E-værdi for 2021 til 96 / 15 = 6,4x. Det er en fin pris at købe aktien på.

-

North Media A/S afholder generalforsamling den 25. marts 2022, kl. 15.00. Herefter udbetaler de kr. 5,- pr aktie. Aktien koster lige nu 96 kroner. Det betyder, at North Media giver 5/96 = 5,2% i udbytte-afkast....

Det er da noget bedre end de minus 1% jeg får på min indlånskonti.

-

Flot regnskab, uden tvivl. Men der lurer nogle problemer - måske - i horisonten. For nylig meddelte Salling, at de forsøgsvis dropper den trykte NETTO-reklame for 1,3 mio. husstande i en enkelt uge, og så tjekker om det fik betydning for omsætning og salg.

Den kan gå begge veje: Får det ingen betydning for NETTO, er det ikke så godt. Falder omsætning og salg i ugen efter den manglende omdeling, er det godt for NorthMedia.

Det bliver faktisk lidt spændende.Jeg har ikke aktien pt. men følger med i udviklingen. Det kan til tider være svært at sælge større poster til en fornuftig kurs.

-

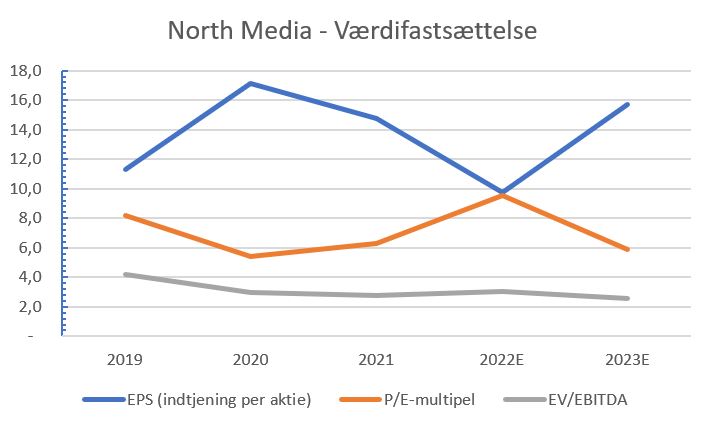

Opdateret oversigt over værdifastsættelsen af North Media. For 2022 ligger P/E-værdi og EV/EBITDA på hhv 9,5 og 3,0. For 2023 ligger P/E-værdi og EV/EBITDA på hhv 5,9 og 2,5. 2022-tallene bliver ramt af lavere EPS pga lavere overskuds-margin i FK Distribution og lavere afkast på værdipapirer. For 2023 forventer vi en forbedring af overskud-marginer til niveauet fra omkring 2. halvår 2021. EV/EBITDA beregnes kun på driften eksklusiv afkast eller tab på værdipapirer og er derfor ikke så volatil.

-

Husk også at fremsende evt. spørgsmål til generalforsamlingen senest i dag:

-

Læs det indlæg jeg svarer på

"For 2023 forventer vi en forbedring af overskud-marginer til niveauet fra omkring 2. halvår 2021. EV/EBITDA beregnes kun på driften eksklusiv afkast eller tab på værdipapirer og er derfor ikke så volatil."

Antager at det ikke er et citat fra NM ledelsen

-

Prof Inv har lavet analyse sammen med nogle kammerater fra aktieforums.

-

Bestyrelsesformanden køber aktier i North Media:

-

Er der nogen status i denne virksomhed og få denne aktie? Er der noget nyt og skrive hjem om? Er der nogen der har hørt noget?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind