Forsikringsinvesteringer - hvad gør en fra industrien?

-

Kære medinvestorer

jeg vil komme ind på tre konkrete aktieinvesteringer inden for forsikringsverden,

som jeg professionelt arbejder inden for og har gjort det hele livet. Industrividen af en nørd inden for denne verden :)!Inden de tre muligheder følger der lige lidt generelt for at tingene er i bedre kontekst ift. min situation.

Overordnet

Jeg har et omfattende investeringsunivers opbygget gennem mange år og lægger massivt til pt.

Det omfattende en bred andel af aktivklasser fordelt på alle grene af privat, VSO, Holding.

Jeg har en flerestrenget investeringsstrategi dog kun passive ejerskaber

Aktieuniverset fylder omkring 45 % af mit samlede inveteringsunivers

Zoomet ind på aktiemarked, har jeg brede ETF'er, Fonde, Investeringsforeninger og enkeltaktier

Enkeltaktier udgør under 5 % af mit samlet investeringsunivers pga. jeg ikke tror på, at jeg kan slå marked og vigtigst for mig er at beskytte min kapital mod inflation og ligge passivt 5-7 % til årligt år for år: "Man undervurderer ofte, hvad man kan opnå på den lange bane".Enkeltaktier sektorer

Forsikring, Medicial, Infrastruktur, Teknologi og REITS er de eneste sektorer, jeg har.

Positionerne er tostregnet dvs. den en kasse er cashflow investeringer og den anden er vækst

Tidshorisonten er resten af livet - har aldrig solgt og kommer jeg heller ikke til

Vækstkassen udgør 1-2 % af samlede porteføljestrategiForsikringsaktier

Det er en "ringe" sektor at være investeret inden for, dog ikke hvis man som mig er ok med

7 % i afkast og en relativ sikker placring af ens midler

Jeg kigger for mine enkeltselskaber mest efter en beskyttet forretningsmodel

Det er svært at finde inden for forsikring3 selskaber jeg er investeret i og de vigtigste årsager hertil

Tryg

Brandvalue: Det er det stærkeste og bedst brand i Norden. Det betyder at de har en "vis" beskyttelse af deres forretningsmodel

Kundeejet: Der givet bonus retur til forsikringsmedlemmerne, der er unikt ift. de øvrige store spiller i norden og gør, at de har en "vis" beskyttelse af deres kunder

Privat: Tryg har i Danmark over 20 % markedsandel fordelt på flere hundredetusinde policer og privatpersoner. Det betyder meget lav risiko for, at de mister en betydelig andel

Der er en konservativ risikopolitik især på store risici

Flere salgs- og servicekanaler end konkurrenterne: Online, Kundeservice, Fagforeninger, Mægler, Agentur, Skadebehandler, Autoforhandler m.fl.

Det er overvejende sandsynligt, at dette selskab giver 7 % i afkast om året med lav risiko.Aflac

Amerikansk selskab og Kurt fra Maj Invest Value top pick med højeste vægtning i porteføljen

Blandt de bedst brandet forsikringsselskab med brand værdi

Selve forsikringsydelsen kan jeg ikke selv se idéen i, omformuleret til danks så dækker de bl.a. selvrisikoen ved en skade inden for sundhedsprodukter. Det betyder, at de leverer en løsning, hvor de fjerner den sidste del af risikoen for kunden til et massemarked

Det er dog underordnet, hvad jeg synes, det vigtige er hvad alle andre synes, og om de køber produktet.

Selskabet har enormt godt fat i denne niche og er meget store i Japan

Risikoen er spredt ud over millioner af policer og kunder til et massemarked med en god underliggende vækst i målgruppen, der ønsker sådanne forsikringsordninger

Omfattende salgsstrategi og salgsnetværk

Der er betydelige regulativer og gående frem af, så bliver det svære at etablere forsikringsvirksomheder globalt

Dividend Aristocrat

Det er overvejende sandsynligt, at dette selskab giver 7 % i afkast om året med lav risiko.Lemonade

Nyt selskab der bevæger sig inden for insuretechs verden

De forsøger at indbygge en buisness model, hvor kunden får lov at give overskud videre til fx den lokale fodboldklub og der tænkes i grupper af venner/kunder, der er sikret sammen. Det kan betyde at man måske tænker sig mere om, inden man melder en skade.

Selskabet er bygget på AI platform der i sin digitale processer er akkummulerende, hvilket kan vise sig at være yderst værdifuldt og interessant ift. at optimere forsikringspræmier, skadebehandling, salgsprocesser samt alle øvrige tunge driftsprocesser

AI optimeringerne har vist sig inden for andre industrier at accelerere betydeligt

90 % af deres nysalg er nye kunder uden forsikring i forvejen, det er betydelig billigere at hente sådan en kunde end at konkurre direkte mod selskab for så at vinde kunden over.

Selskabet har fået massive investeringer bl.a. City Bank og Google (Alphabeth), måske Google sørger for, at når der søges på forsikring så kommer Lemonade øverst?

Der er en beskyttet forretningsmodel omkring deres data, teknologi og brand value vil forøges markant de kommende årtier

Der ligger en på grænsen til vanvid vækstplan de næste årtier

De er lanceret i Tyskland senest

Det har jeg ingen forudsætninger for at forudse det langsigtet udfald af, om de bliver lønsomme og får et cashflow på niveau med Tryg og Aflac m.fl.

Stærkt team med store ejerandele og en rigtig dygtig sælgende CEO, der bliver i selskabet de næste årtier formentlig

CEO er connected med de øvrige techselskaber og et joint venture med fx facebook vil få deres vækst til at stige betydeligt

AI motoren er selvlærende og pt. har Lemonade kun 1/5 medarbejder til at håndtere forsikringsporteføljen kontra de store amerikanske CHUBB m.fl., der har op til 5 gange så mange medarbejder forholdmæssigt for at håndtere samme portefølje - summes det tal op i takt med deres vækst stiger, så giver det en betydelig konkurrencemæssig fordel, fordi de kan tilbyde billigere forsikringer herunder forventes det at tallet pga. AI teknologi vil stige dag for dag

Forsikringspræmierne kommer ind førend skaderne, hvorfor de kan investere hurtigere end konkurrenterne og digitale platform har det med, at der blive en stor vinder og ofte den første, der får fat i marked - facebook, Amazon, Google, Apple m.fl. teknologier

Deres forsikringstal er ikke imponerende og de bliver de formentlig ikke i dette årti, dog er målet at komme først i denne AI rejse globalt og bygge et globalt megabrand.

Snebolden er rullet ned af en meget stegl bakke, så det er for mig at vurdere usandsynligt, at den smelter, dog kommer der mange skybrud undervejs og rigtig ringe forsikringstekniske tal og skuffet forventninger. Der er store forventninger til selskabet.

Jeg vurderer, det er potientielt sandsynligt, at massemarked vil flokkes om dette amerikanske techselskab, hvor data som med Amazon og Tesla m.v. er så stor en konkurrencefordel, at i takt med at nyhedsstrømmen forøges massivt, der vil kursen pludselig og aggressivt stige uagtet lønsomheden i deres forsikringsydelser

Stor risiko ved investering i dette selskabEr du selv investeret inden for forsikringsektoren, hvilke selskaber?

Det blev lidt langt - håber du fik noget ud af det. Skål herfra og nyd weekenden medinvestorer.

-

@lemonade Har du nogen mening om Progressive ($PGR) og Globe Life ($GL); tidligere Torchmark ($TMK)? De har det laveste omkostningsniveau i hver deres branche. Jeg ejer begge.

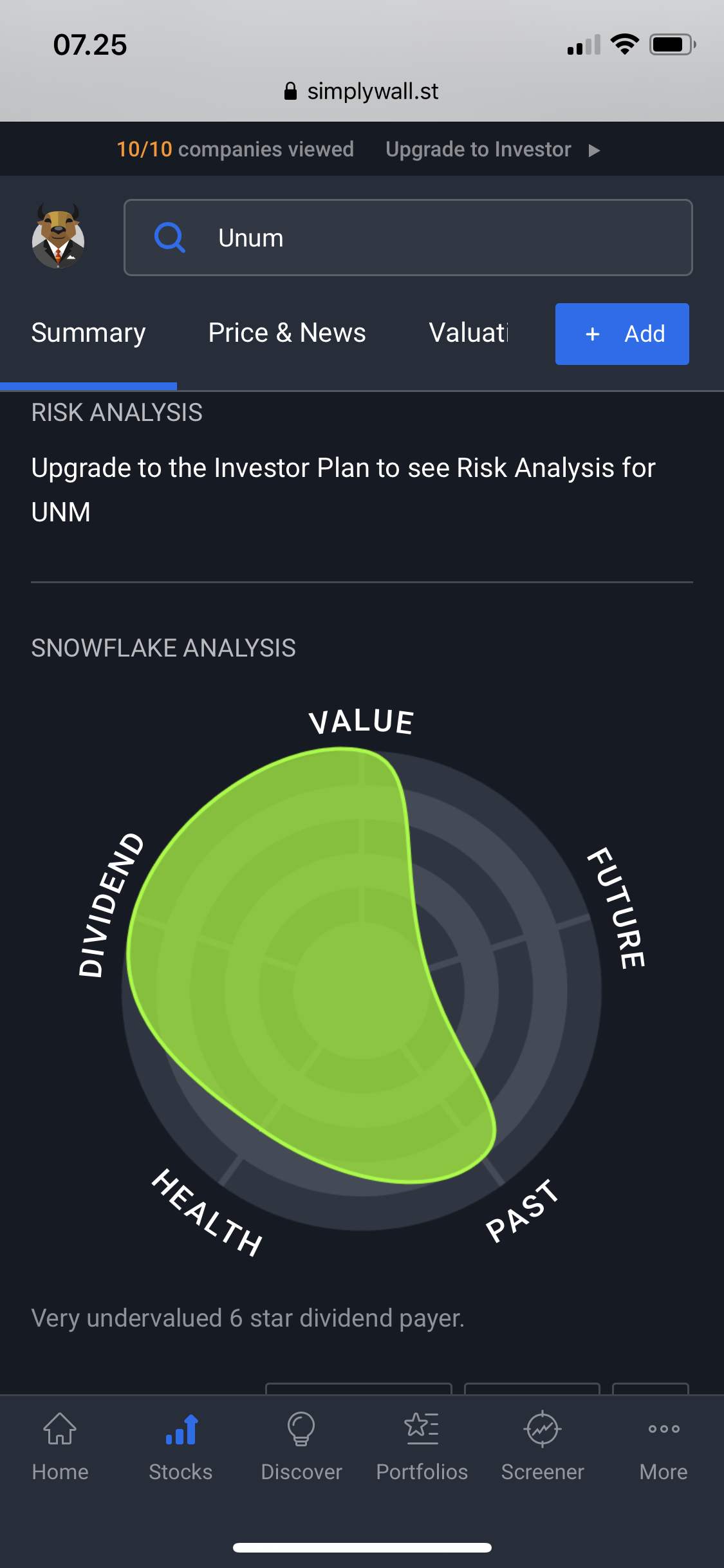

Har du nogen forklaring paa, hvorfor Unum handles til rekordlave multipler?

Du har vel ikke tilfaeldigvis "tabs-trekanter" paa nogle af de naevnte forsikrings-selskaber og tids-serier med combined ratios for de danske/nordiske forsikrings-selskaber?

-

Tak for besked.

Ja det er ret vilde tal.

Tror årsagen skal findes i manglende tro på vækst til fremtiden. Det ses ofte i defensive industrier, hvor selskaberne ikke har lykkedes med at bygge brandværdi samt beskyttelse af forretningsmodellen op.

At de går i "stå" ift kursudviklingerne.Jeg tror ikke de hverken har et bedre brand end øvrige i marked eller en beskyttet teknologi eller forretningsmodel, så jeg ville ikke ønske enkeltinvestering heri. Dog sælger jeg heller ikke igen så jeg ville ikke kunne time, hvornår den skulle sælges.

Se endvidere vedlagte analyse/data - stærkt undervurderet selskab men uden tro på fremtiden for marked.

-

Tak for info omkring to fine selskaber. Glæder mig til at læse mere op på dem. Især Progressive virker spændende. Har de stærkt brand og/eller en beskyttet forretningsmodel/teknologi?

Unum se oven for.

Nej - ud over Tryg (som ligger marginal lavest på tværs af forretningsområderne)så vil mit næste valg være Gjensdige forsikring. De gør det godt i marked især på erhverv/industri/offentlig og sundhed. Har den desværre ikke, men det er overvejende sandsynligt de på den korte bane vil give afkast på de 7 %, jeg ønsker.

Dog handles de i norge og er en udbytteposition, hvorfor jeg ikke holder dem i dansk udbyttedepot pga. udbytteskat.

Herunder har de ikke på samme måde som Tryg en beskyttet forretningsmodel ift. brandvalue, kundekroner retur samt deres markedsandele er mere risikofyldte vægtet på erhverv/industri/offentlige kontra private på tværs i Norden. Så en smule mere risikofyldt.I stedet for at sprede risikoen i flere selskaber, så vælger jeg altid i stedet for index, som jeg grundlæggende tror mere på ift. den lange bane pga. mine egne evner, der ikke er bedre end gennemsnittets evner.

-

Der er noget galt med forum. Jeg kan ikke svare dig. Her link til mit svar, som jeg ikke kan poste:

https://docs.google.com/document/d/1fAmH5EtIF6_P3vAokMiI1yK5G-vY2Lp2yC96s-3dI8I -

Beklager Tommy. Jeg sender videre til teknikken.

-

Progressive er sandsynligvis et lige så stærkt brand i USA som Berkshire Hathaways Geico. De er henholdsvis nummer 2 og 3 med en voksende markedsandel på hver 13%. De sælger billige bil-forsikringer og lader dig vælge din egen pris. Hvis du lader Progressive indsamle data om din kørsel, så giver de dig rabat; man kan læse mere om deres app Snapshot her:

https://www.progressive.com/auto/discounts/snapshot/Den største trussel i mine øjne er ikke konkurrenterne, men føreløse biler fra VW, Toyota, Ford og alle de andre bil-producenter.

Skribenten KRANEN var helt eminent på forsikring på EI. Vedkommende spottede problemer hos Protector Forsikring før alle andre:

Verdens bedste forsikringsaktie

https://blog.nordnet.dk/verdens-bedst-forsikringsaktie/ -

Servicemeddelelse. Ralphs indlæg er fra Tommys Link d. 22/8 kl. 10.52. Vi tester fejlen af.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind