Videoanalyse af Wilhelm Wilhelmsen Holding

-

Videoanalyse af Wilhelm Wilhelmsen Holding. Værdiansættelse + konkurrentsammenligning. https://hammerinvesting.wordpress.com/2016/05/20/video-post-wilhelm-wilhelmsen-holding-valuation-peer-analysis-part-1/

-

Rigtig god gennemgang, godt arbejde.

-

Jeg synes at videoen virkerede rigtig interessant, men det fik mig til at tænke på hvorfor selskabet er så "billigt"?

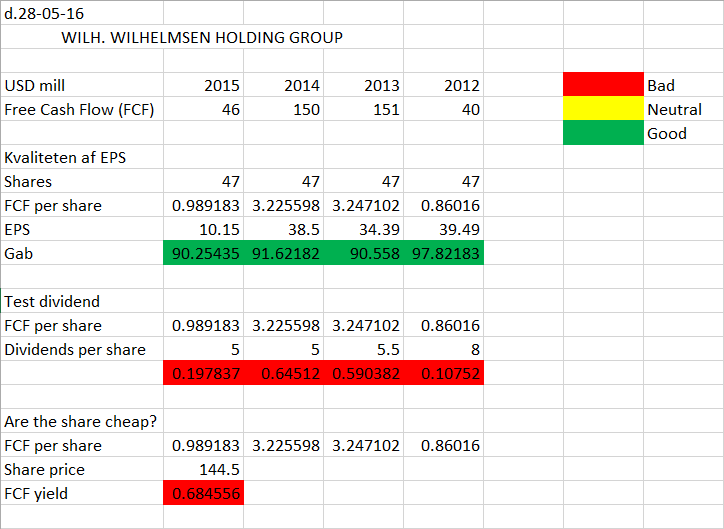

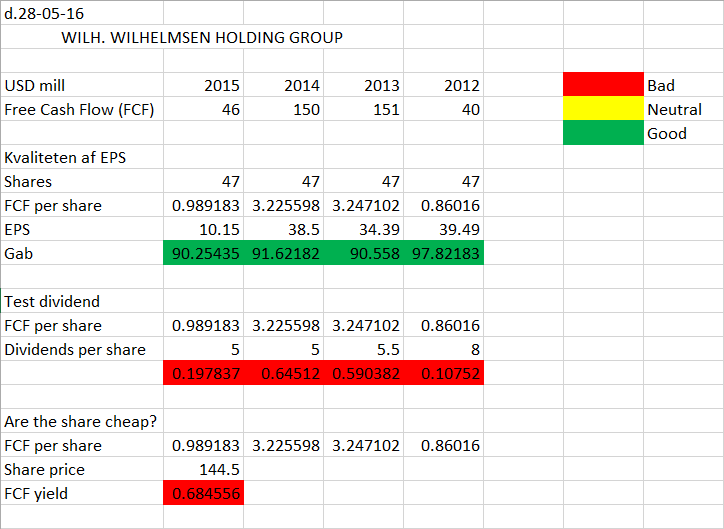

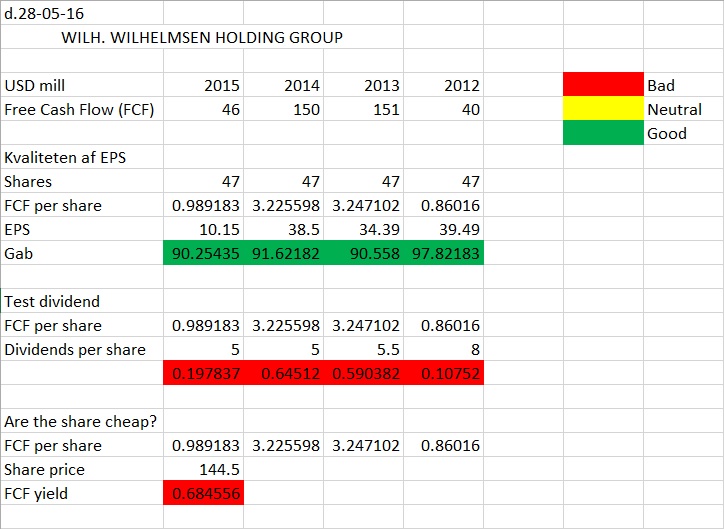

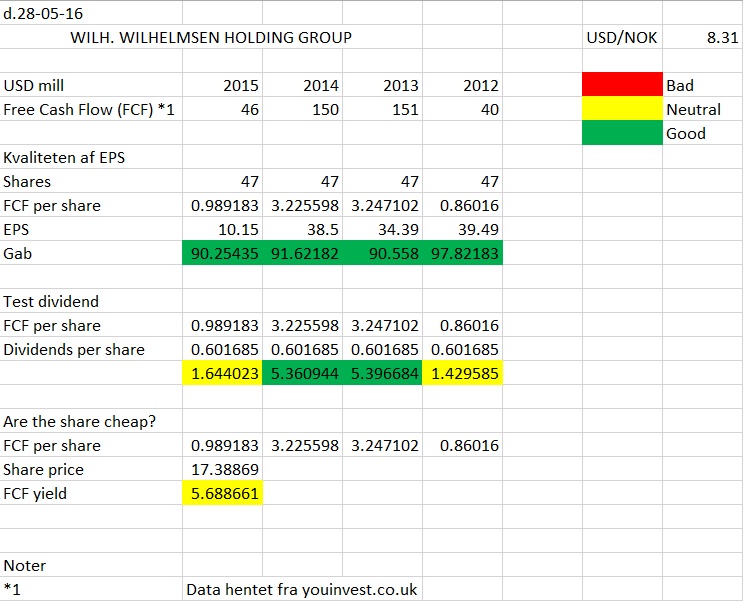

Derfor besluttede jeg mig få at teste nogle af selskabets vigtige parameter, til dette bruges Free Cash Flow (FCF).

Resultat viser at kvaliteten af EPS er høj, men sikkerheden af udbetalingen er ikke høj og aktien er ikke billig målt på FCF yield.Ud fra ovenstående punkter kan der argumenteres for, hvorfor aktien synes billig, ud fra FCF terms.

Mine metoder og konklusioner kan indeholde fejl. Gennemgangen er taget ud fra https://www.youtube.com/watch?v=ltI23UkuKgo#t=1302.166053.

Se yderligere på billedet nedenfor.Alle kommentarer er velkommen. Ha' en god aften.

-

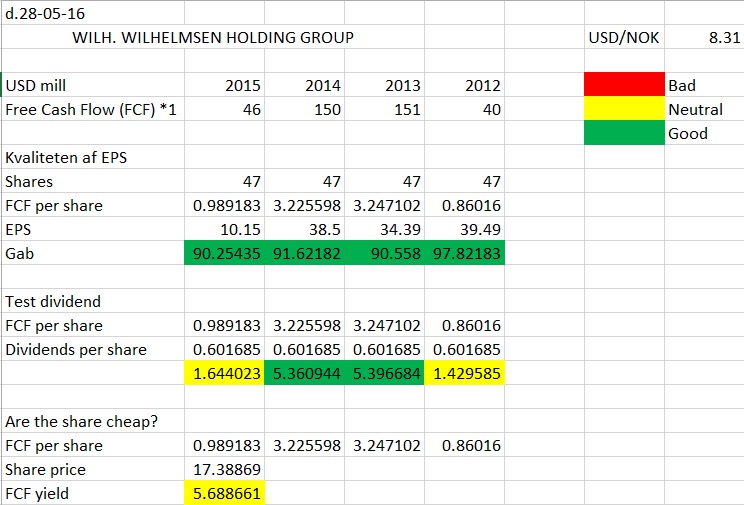

Free Cash Flow ser unormalt anstrengt ud de seneste par år pga. WWASA netop har været igennem en investeringsrunde af nye skibe. De sidste leveres i 2017 og derfor vil FCF også komme til at se unormalt godt ud for de kommende år nu hvor programmet er slut. Jeg synes man bør stræbe efter at ramme FCF for et gennemsnitsår i business cyclen, hvilket jeg tidligere har lovet på min blog at gøre, men det er samtidig en svær exercise med mange bevægelige dele, bl.a.:

- hvor er vi i cyclen

- hvad giver de nyligt indkøbte logistik virksomheder

- hvad lander normaliseret capex på (tænker at årlig depreciation er et godt sted at starte, men omvendt lader det til at investering i skibe er nedadgående og langsigtet, men at investering i logistikvirksomheder er opadgående)

- hvordan regnes indtægter fra Glovis efter spinoff fra WWASA (bør egentlig ikke påvirke WWIB som jo beholder ejerskab i det nye selskab Treasure ASA)

- hvor ligger omkostningsniveauet fremadrettet efter en del costcutting de senere år

- dollar/olie hensyn spiller stor rolle. Bør nok regnes ud fra nuværende priser

Det korte af det lange er at det er et kompliceret regnestykke, men det skal ikke afholde mig fra at give et bud, måske allerede i part 2 og ellers lidt senere i år, når vi har fået tal på hvad logistiktilkøbene kan forventes at afkaste, for jeg er helt enig med dig i at FCF er kongenøgletallet på indkomstsiden (og langt bedre end P/E), evt brugt sammen med tal som tager hensyn til gældssituationen, f.eks. EV/EBITDA eller EV/EBIT. Og også sammen med en vurdering af hvor dygtigt selskabet forvalter den pengestrøm de får ind.

Jeg kan ikke åbne dit link, men er nysgerrig efter at se tallene. Og tak for dit yderst relevante indspark, jonlind!

-

-

Tak Jon. Tallene er ikke helt retvisende fordi der er gjort store investeringer de senere år (som sagt) og fordi WWIB i perioden har investeret i nye virksomheder (og frasolgt aktier i Glovis), hvilket også påvirker FCF-yield tallet.

Det bedste og mest retvisende tal man kan bruge efter min mening: Normaliseret cash flow from operations minus normaliseret capex. Det er efter min mening det absolutte kongetal mht valuation, og jeg vil snart give mit bud. Jeg er meget interesseret i hvad du eller andre evt. kommer frem til. Jeg har tidligere regnet med omkring 20%, men det kan være tallet skal justeres en anelse ned efter Q1 trendede nedad. Q2 bliver interessant.

Mht. hvorfor aktien er billig? Mulige årsager:

- selskabet bliver slået i hartkorn med anden shipping (selv om deres ebit-margins er langt overlegne)

- der er usikkerhed om kartelbødens størrelse (overdrevet imo)

- selskabet er fra olielandet Norge (irrationelt hvis det er en bidragende årsag)

- konglomerat og koncentreret ejerandel fra familjen (mht sidstnævnte vigtigt at danne sig en opfattelse af deres hensigter fremadrettet, hvilket jeg vil komme ind på i del 2).

- usikkerhed om fremtidig indtjening efter kartelprisernes dage er ovre. Dette punkt er det vigtigste og det man skal fokusere på, men man kan jo konstatere at de har tjent fint i 13, 14 og 15. Deres kontrakter er normalt af 1-3 års varighed, så jeg mener indtjeningstallene bør være relativt rene by now. Og spørgsmålet er om ikke kunder allerede da sagerne kom frem i lyset i 2012 har krævet genforhandling af kontrakterne. Rene spekulationer fra min side.

Et PS: Ikke-justeret free cash flow er efter min mening mindre mudrede i lavvolative, stabile forretninger som Coca Cola og Gillette.

-

Hej mlama.

Jeg er helt enig i at free cash flow bruges bedre på stabile forretninger, som du nævner, jeg ser dog gerne kritisk på en investering inden jeg beslutter mig for at gå ind eller ej, og derfor besluttede jeg mig for at lave ovenstående gennemgang.

Desuden tror jeg at du har ret i dine antagelser om hvorfor aktien er billigt, jeg tror dog at grunden er forbundet tættere med to følgende punkter end andre nævnte grunde: at selskabet er et rederi (følger det generelle marked) og at det er et konglomerat.

Mine tal og konklusioner er kun udfærdiget til at bidrage til den allerede foretagne værdiansættelse.

Mvh. Jon

-

Thorleif Jackson deler din optimisme

")

http://www.nordnetbloggen.dk/deep-value-wilhelmsen/31/05/2016/

-

Tak for linket, Jon. Grafen for kurs/indreværdi er ret talende...

Der har i øvrigt været et hop i WWASA på næsten 10% i alt de seneste par dage. Måske pga. anbefaling fra et mæglerhus: http://publisher.qbrick.com/Embed.aspx?mcid=90694EEB9D825EF2&width=640&height=360

-

Endnu en kommentar fra Thorleif Jackson. Denne gang omkring Treasure ASA.

http://www.nordnetbloggen.dk/skjult-vaerdi-treasure/14/06/2016/

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind