Aktiesnakken — Januar 2022

-

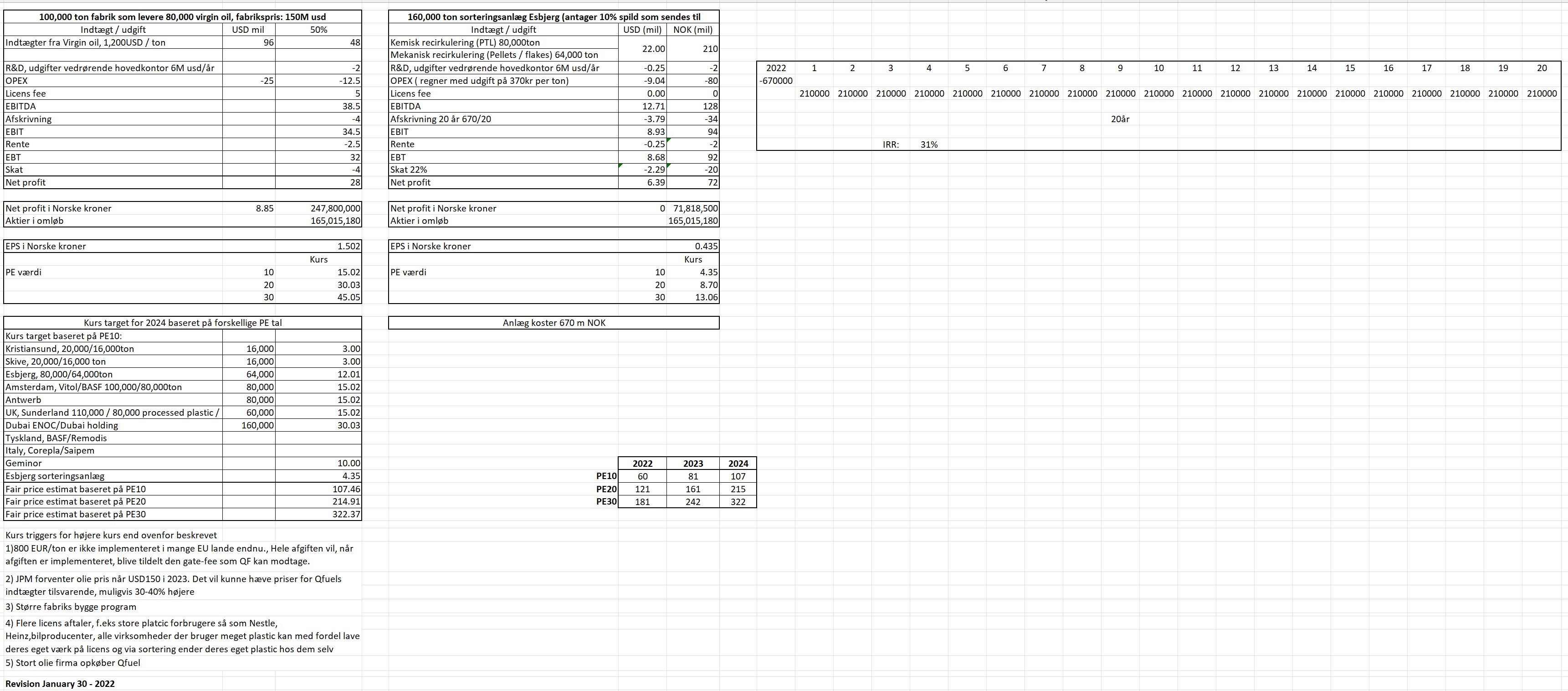

Her et opdateret regneark med nye kurs targets. Jeg har fjernet plastik håndtering for alle kemi fabrikkerne.https://www.proinvestor.com/boards/99388/$/100565

-

TM 29/1 20:48. Qfuel har jo kommunikeret kemi delen fungere tilfredsstillende. Så problemerne må relatere til noget mekanisk eller noget automatik som ikke fungere eller som de skriver begrænset back-up. Det vil sige de har nogle komponenter som svigter så de har behov for at indbygge ekstra komponenter som back-up. Det kan eksempelvis være hvis der kun er 1 filter i en linie. Når filteret så blokere er de nødt til at lukke linien ned. Derfor et back-up filter (duplex filter). Kan også være

-

SB ja det virker til det ikke er den "svære del" af hele processen der er udfordringer med. Nu består udfordringen så at der måske ikke er plads til at bygge redundans ind i fødesystemet i Skive

-

Jeg læste et sted at der i danskernes plastik sortering fra husholdningrne, er 20-30% fremmedlegmer. Altså ikke plastik. Så ud af de 160.000 tons, så er der en hel del der bare skal køres direkte til forbrænding

-

Ser ud til OPEX skal justeres lidt op. Driftudgifter ligger på ca. 370kr per ton i.f den rapport jeg tidligere linkede til. Indtægt justeret til IRR på 31% https://nbg1.your-objectstorage.com/proinvestor-dev/forum/boards/100569_Skaermbillede_2022_01_30_140002_rev_30_janu.jpg

-

SB de har faktisk været ude at sige OPEX bliver lavere end hvad de ellers har indikeet. Modsat blive capex højere. De har dog ikke kommet med nye offentlige opdateringer på hvad de tal så reelt vil blive

-

-

Men det skyldes bla de bygger mere automatik ind end de oprindelige planer. Så der skal færre ansate til at drive de nye store fabrikker

-

Jeg stillede også et spgm til Q3 omkring det. Men der ønskede CFO ikke at gå yderligere

ind i de tal -

SB dit opdaterede excel med esbjerg som kun sortering (muligvis mekanisk) hvor ser jeg hvad du har af input pris på at modtage de 160.000 tons?

-

Aalborg får de 30 mio NOK for at tage imod 20.000 tons. Samme betaling til Esbjerg vil være 240 mio NOK. Plus salg til enten ekstern mekanisk, eller intern mekanisk

-

Modsat bliver der så en del mere end 10% QF skal betale for enten at deponer eller køre til forbrænding

-

Men står der ikke kun 115 mio NOK?

")

{kind=link}

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind