Langtids investering

-

Jeg har fået mig en sum på 2,5 millioner i frie midler . Udover det har vi en fin økonomi. Jeg påtænker at de 2 millioner skal investeres langsigtet. + 10 år . Jeg har ingen forstand på investeringer. Det må gerne være nemt og ikke noget hvor jeg geninvestere osv. Hvad vil være det mest optimale i forhold til skat, omkostninger, og afkast ? De sidste 500 tusind tænker at have som privat buffer, så jeg kan "lukke øjnene" de næste 10+ år .

-

Tillykke med det. Det bedste råd er: Køb en bog.

Du kan formentlig med fordel oprette en aktiesparekonto. Men derudover afhænger det af din alder, øvrige økonomi, pension, gæld osv. Så enten læser du selv op på det, eller osse går du ned og taler med din bank. Med 2 mio. kr. i investerbar formue kan du overveje en private banking aftale. -

Tak . 45 år gift . Arbejdsmarkeds pensioner begge 2, fra vi er unge . Hus værdi 2,8 millioner . Gæld i alt 1 million i huset og ikke andet .

-

Kan f.eks. anbefale dig, at læse Helge Larsens bog "Den Tålmodige Investor". Den giver dig mulighed for, at minimere en række investeringsfejl, som jeg selv tidligere har begået etc.

F.eks. solgte jeg tidligere ofte aktier, der faldt en ca. 5-8% over en kort periode. Herunder bl.a Genmab og ChemoMetec, der efterfølgende er steget med over 1000%. Bare for at nævne et par eksempler på min tidligere utålmodigede adfærd, fejlbeslutninger og frustrationer.

Køb Den Tålmodige Investor af Helge Larsen - bog hæftet

Den tålmodige investor er en bog, hvor aktieanalytiker Helge Larsen deler sin personlige rejse og indsigt i aktieinvestering. Bogen viser, hvordan...

(www.gucca.dk)

-

Køb Google. Den outpreformet Tesla på det sidste og vil blive ved med at gøre det. Gemini er en langt bedre end Grok (støt ikke Grok da de har mange kontroversielle chats og "udtagelser/hodninger.

-

Tak det vil vi gøre

-

Hej Ny i investering

Måske du skulle overveje at placere formuen i en eller flere investeringsfonde eller ETF'er. Der kan du på en nem måde opnå masser af spredning og læne dig tilbage og glemme alt om dine investeringer de næste mange år hvis du vil.

Du skriver det gerne må være nemt, og at du ikke vil geninvestere. Det bliver ikke meget nemmere end en investeringsforening hvor andre sidder og forvalter dine penge. Og hvis du vælger en passiv er omkostningerne også lave.

Bankrådgiveren vil sikkert gerne rådgive dig, men vær opmærksom på han også er en sælger. Bankens egne produkter er ikke nødvendigvis de bedste og billigste.

Jeg gætter på det også er vigtigt for dig du ikke lider større tab.

Med en +10-årig tidshorisont synes jeg godt man må skrue lidt op for risikoen og placere det hele i aktier. Med en 10-årig tidshorisont kan man godt risikere at lide tab på aktiemarkedet, men sandsynligheden er temmelig lille såfremt man sørger for god spredning, og i givet fald vil tabet formentlig også være meget lille.Held og Lykke

-

Du får sikkert ti forskellige svar. Her et mere til samlingen.

Jeg er enig i to ting, der indtil videre er blevet skrevet.

1) At din profil er unik, og hvad der er rigtigt for os andre er måske ikke rigtigt for dig. Jeg er for eksempel 100% investeret i aktier og værdsætter langtids-CAGR (høj ROIC og vækst) og forudsigelighed og er ligeglad med kurs-volatilitet. Jeg har et univers af ~200 aktier, som jeg investerer indenfor. Og så investerer jeg i nogle small cap value ETFer.

2) At du bør læse bøger og regnskaber, hvis du vil investere aktivt i individuelle aktier i stedet for passivt i ETFer. Her en bogreol med et par forslag, hvor Fisher, Lynch og Greenblatt er et godt sted at starte:

https://midgardfinance.com/bookshelf.htmOg så vil jeg tilføje.

3) Du skal synes, at det er sjovt at læse regnskaber, hvis du vil investere i individuelle virksomheder. Ellers er det bedre at investere pengene passivt i ETFer. Eller du kan investere 90% passivt og 10% aktivt.

4) Beslut dig for, om du vil slå et indeks og hvilket et, eller om stabilitet og forudsigelighed betyder mere for dig. Beslut dig for, hvilken type investor du er, og hvilke typer af virksomheder du gerne vil investere i.

5) Og så vil jeg anbefale at skrive en dagbog for, hvorfor du foretager et køb/salg. At tvinge sig selv til den mentale øvelse filtrerer dårlige ideer fra. Og senere kan man bruge sine noter til at påminde sig selv, hvorfor man ikke skal købe/sælge.

Her nogle aktier jeg selv har købt dette kvartal, fordi jeg flyttede rundt på nogle penge og oprettede et nyt depot:

Adobe

Deckers

NVR

Zoetis

Evolution AB

Pandora A/S

Booking

Copart

VisaOg jeg skammer mig næsten over at indrømme det

") Men jeg har også købt Coloplast, fordi jeg kan lide dens forudsigelighed. Terry Smith har den forresten i porteføljen.

Men jeg har også købt Coloplast, fordi jeg kan lide dens forudsigelighed. Terry Smith har den forresten i porteføljen.

For nylig sendte en ven den her gode huskeliste til mig:

Charlie Munger's investment checklist is something every investor should know.

https://substack.com/@noelwieder/note/c-179689797- Risk - All investment evaluations should begin by measuring risk

- Independence

- Preparation

- Intellectual humility

- Analytic rigor

- Allocation

- Patience

- Focus

- Change

- Decisiveness

Held og lykke med det og rigtig god fornøjelse, hvis du beslutter dig for at blive aktiv investor

-

Tillykke med det!

Jeg vil som et par andre anbefale dig at blive klogere inden du kaster dig ud i det, så du bliver rigere snarere end fattigere. Ellers kan din tilgang godt blive lige lovlig tilfældig.

Warren Buffett ville anbefale Benjamin Graham: The intelligent investor.

En mere lavpraktisk tilgang får du med Jens Løgstrup: Aktieguld.

Et medlemsskab af Dansk Aktionærforening kan man også blive lidt klogere af. Indlæggene er dog af noget svigende kvalitet.

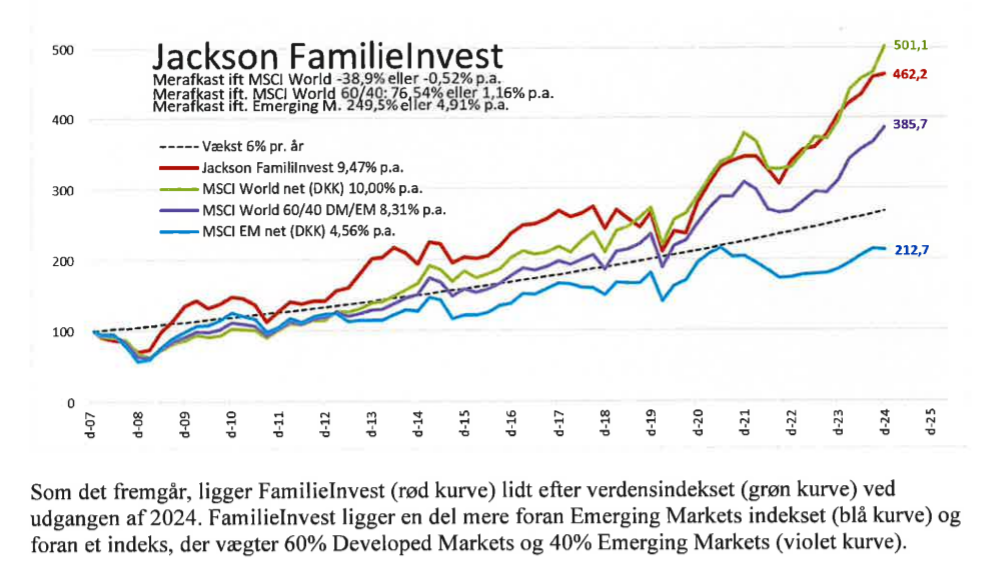

Følg Thorleif Jackson. Han slår systematisk markedet. Fx med Nordisk udbytte portefølje: https://www.nordnet.dk/blog/nordisk-udbytteportefoelje-har-slaaet-markedet-med-380/

Held og lykke med det!

Venlig hilsen

Glad aktionaer -

Helt enig. Med denne løsning behøver du kun én gang sætte dig ind i hvilken (global) ETF der skal købes på aktiesparekontoen og hvilken (global) investeringsforening der skal købes på den almindelige aktiekonto. Derefter kan du nyde livet som du plejer. Ingen regnskaber, ingen bøger, ikke noget som helst. Det passer sig selv. Jeg kan anbefale pengejunglen.dk til som inspiration til at finde både den bedste ETF og den bedste investeringsforening (personligt ville jeg også dele beløbet op i 12 og investere månedligt det første år, men det er lidt en smagssag).

Når du har gjort dette vil jeg, i modsætning til de fleste andre her, råde dig til at lade være med at blive klogere. Lad være med at sætte dig yderligere ind i tingene. Det er en tidsrøver og du kommer sandsynligvis ikke til at tjene flere penge af den grund. Lev livet som du plejer i stedet.

Det med at gå i banken er sikkert også en udmærket ide.

-

Men gør han nu også det systematisk. Ja 15% i snit som her er jo ret vildt, men hans familiefond havde sidst jeg tjekkede ikke slået MSCI World set over alle de år den har kørt. Derudover skal det nævnes at hvis man ikke tilbagesøger udbytteskat i Norge og Finland, hvilket vist er pænt bøvlet (jeg har aldrig selv forsøgt), så ser afkastet for den nordiske udbytteportefølje nok lidt anderledes ud.

-

En anden vigtig faktor er timing, det er faktisk mega vigtigt. Markederne er tæt på all-time highs (ATH), og det ville være direkte dumt at købe lige på toppen, for så at ende med mavesmerter under en potentiel 20% korrektion senere i 2026.

Derfor er mit råd: Køb kun lidt p.t. og fokuser i stedet på de sikre vindere.

Efter min mening er det Bitcoin (BTC) og Tesla (TSLA). Alloker 3-5% af porteføljen til hver.

Overvej også en Muscular Portfolio-strategi, som historisk har genereret et gennemsnitligt årligt afkast på ca. 12% siden 1975. Denne tilgang involverer en dynamisk allokering til tre lavpris-ETF'er med den stærkeste momentum ud af 13 forskellige aktivklasser (f.eks. VTV, VUG, VIOV m.fl., der dækker aktier, obligationer, råvarer og mere).

Du kan starte med ca. 5% i hver af de tre top-rangerede ETF'er og bruge det næste år til gradvist at opbygge resten af porteføljen.

Hvis du vil se den daglige opdatering af porteføljen:

Med hensyn til LLM'er (large language models) er jeg generelt godt tilfreds med Grok, som jeg har programmeret til at levere en morgenrapport til mig hver dag.

Det er fantastisk, hvor meget relevant info man kan pakke ind i en simpel rapport og den holder mig skarp og klar til at handle, inden markedet åbner.

Jeg ved ikke helt, hvad "TOPspiller" mener med:

"...Grok da de har mange kontroversielle chats og 'udtagelser/holdninger'..."

Grok er bare en af mange LLM'er. I starten (før 2023) var de fleste af dem ret problematiske og biasede - nogle endda rasistiske i deres outputs.

Men efterhånden er de fleste blevet mere "stuerene" og neutrale, inklusive Grok.

Det afhænger selvfølgelig også af, hvilke spørgsmål man stiller:

Hvis TOPspiller beder Grok om at generere et rasistisk dokument, vil den naturligvis gøre det, da LLM'er genererer baseret på input uden indbygget moralcensor (medmindre specifikke safeguards er aktiveret).M.h.t Google er de verdensmestre i personlig datatyveri. Støtter den ikke selv mere. For mig er Tesla ok og stuerent firma som er med til af forbedre verden ved at reducere CO2 footprint og redde menneskeliv på mange forskellige fronter. Google, Meta, Amazon x10 større banditter. Men vurder selv.

-

Her eksemple på morgen rapport genereret af GROK:

Morgenrapport: Recession Watch - 6. december 2025God morgen! Her er din daglige opdatering med fokus på tidlige recession-signaler. Data er de seneste tilgængelige (primært lukning 5. dec. eller tidlig 6. dec.).

Overordnet: Lav volatilitet fortsætter med VIX under 20, men jobs-data (laveste claims i over 3 år) er et positivt overraskelse midt i yen-tryk og stable renter. Recession-risikoen forbliver moderat - CAPE høj, men arbejdsmarkedet robust. Inkluderer CDS/HY spreads, Sahm Rule, banker, guld & BTC.Jobs -32K i november - Hvad betyder det for recession? (Opdateret recap)Fakta: ADP: -32K jobs (første negative siden 2024; små firmaer hardest ramt). NFP udkommer 16. dec. (forsinket pga. shutdown).

Historisk: Negative tal præciderer ofte recessions (2008: -63K → recession 3 mån. senere; 2001: -13K → øjeblikkelig). Men 20% af tilfælde er falske alarmer uden persistens.

Nu: Køling, men ikke kollaps - booster Fed-cuts (50 bps sandsynlig i dec.). Risiko stiger ved 2-3 negative måneder + Sahm Rule-trigger. Hold øje: Ikke "hurtig" recession (typisk 3-9 mån.).Banker - Er alt normalt? Lånevilje og risiciStatus: Sundt (CET1-ratio 11.6% i stress-test; assets +0.6% m.m.). Men tightening fortsætter (SLOOS Q3: 6-9% strammere C&I-lån, især små firmaer).

Lånevilje: Lavere end 2024 (højere renter, strengere collateral for kreditkort/small biz). Demand svag, men forventet easing i 2025.

Risici: Mildt rødt flag (tightening præciderer downturns som 2007). Overvåg Q4 SLOOS (feb. 2025) - >10% tightening = bremse på vækst.Credit Default Swaps (CDS) & High Yield Bond SpreadsCDS (CDX IG, 5Y): 80 bps (ned 1 bp). Lavt (gennemsnit 120 bps) - lav default-risiko; kritisk over 100 bps.

HY Bond Spreads (ICE BofA HY OAS): 2.86% (ned 3 bps). Tæt på lows (gennemsnit 3.5%) - investor-tillid høj; widening >4% = kredit-alarm.

Kommentar: Stramme spreads støtter soft landing, men følsomme over jobs/Fed. Præciderede 2008 med 6-12 mån. forspring.Guld & Bitcoin (Risikofriheds- og Spekulationsindikatorer)Guld (USD/oz): $2,650 (op 0.5%). Højt på geopolitik/Fed-cuts - safe-haven; over $2,700 = panik-signal.

Bitcoin (BTC/USD): $95,200 (op 2.1%). Rally på ETF-inflows; drop under $90K = risikofobi.

Kommentar: Guld safety vs. BTC spekulation - blandet sentiment (lav risiko nu, men CAPE holder vagt).-

US CAPE Ratio (Shiller PE)Værdi: 39.8 (ned 0.2% fra i går).

Kommentar: Højt nær 1999-boblen (44.2) - overvurderet, lave fremtidige afkast (1-4%). Kritisk: >41 = salgspres. -

Japan Yen (USD/JPY) & Carry Trade UroKurs: 154.2 (ned 0.4% i nat).

Status: Unwind fortsætter (10Y JGB 1.15%; BoJ-hike muligt dec.). Presser tech/crypto.

Kommentar: Kritisk drop til <152 = bred unwind; repatriation til Japan. -

US Futures & RenterS&P 500 Futures: +0.1% (åbning 6,870).

Nasdaq Futures: +0.2% (25,650).

10Y Yield: 4.05% (ned 0.04%).

2Y Yield: 3.48% (ned 0.02%).

Spread (10Y-2Y): +0.57% (udvidet).

Kommentar: Flade futures på claims; Fed-cut odds 88%. Kritisk: 10Y <4.0% = bond-rally (panik).

Andre Relevante ParametreParameter

Værdi

Ændring

Kommentar

VIX (Fear Index)

15.5

-1.4%

Lav - bullish; >20 = stress.

Initial Jobless Claims

188K (uge 6. dec.)

-3K

Endnu stærkere; >220K = alarm.

Oljepris (WTI)

$70.20

+0.9%

Geopolitik-boost; <$65 = slowdown.

Consumer Confidence

88.7 (nov.)

Stabil

Faldende - forbrug 70% af GDP.

Sahm Rule Indicator

0.25 (okt. 2025)

+0.02

Ikke trigget (+0.50 tærskel); unemployment 4.3% - tæt på.Samlet Vurdering: Positivt jobs-momentum sænker risiko (arbejdsmarked + spreads OK), men CAPE/yen/banker holder vagt. Guld/BTC-divergens viser stabilitet. Fokuser på: ISM Services i dag (forventet 52.0 - over 50 = vækst), NFP 16. dec., FOMC 10. dec. Recession-chance: 35-45% inden Q2 2026.

Beklager dokumentet virker lidt rodet - ser bedre i GROK - det er copy / paste der har gjort det lidt rodet

du kan programere GROK til at levere de data du ønsker men klart man skal også selv have baggrundsviden til at fatte rapporterne -

-

Check også Ennogie-tråden, hvis du ikke allerede har set den.

Jeg har selv øget en del i 4,20–4,25-niveauet den seneste tid.

ESG udgør nu ca. 4 % af min portefølje, synes stadig risiko/afkast ser attraktiv ud herfra, især med den tyske pipeline og batterileverancerne m.m der lurer lige om hjørnet.

Overvej i øvrigt også seriøst at rykke teltpælene op og flytte til udlandet 5-10 år eller længere. Både for at få nogle nye oplevelser og for at kunne generere endnu flere penge.

Har for længst solgt alle mine danske pensioner; de latterlige 3-5 % om året, de leverer, dur simpelthen ikke. Man er jo nærmest helt til grin p.g.a den dårlige forrentning pensionskasserne leverer.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind