Min aktiefordeling

-

I har begge ret, men jeg ser ikke en finansekrise lige om hjørnet, men der vil altid være dommedagsprofetter og en af dem har jo altid ret på et eller andet tidspunkt.

Med hensyn til de små %-positioner vil de kunne forsvares selv ved udenlanske aktier, også fordi mange er nordiske, samt at banken sørger for tilbageføringen af dobbelbeskatningen til en hvis grad.

Handler kun sjældent nu om stunder.

Udbytte er en væsentlig faktor for mig, folkepensionen når man jo ikke langt med.

Var bare ment som et indspark, så det ikke bliver for ensformet.

-

Hyst Jeg er kommet hjem til min computer. Jeg har taenkt over dit indlaeg i loebet af dagen. Vi har alle sammen forskellige investeringsprofiler, saa hvad der er rigtigt for den ene aeldre investor er maaske ikke rigtigt for den anden.

Jeg kan godt lide Teradyne, Nokian Tyres og Novo Nordisk trods den lidt uforudsigelige fremtid. Uden at have kigget paa multipler, saa ville jeg selv skaffe mig af med Wilhelmsen, NTG, Yara, Valmet, Solar, Nolato, Invisio, Commerzbank, Anavex, H&M og nogle andre.

Har du overvejet obligationer og en consumer defensive ETF eller virksomhed (f.eks. PepsiCo, Colgate-Palmolive, P&G, Altria, Nestle, Unilever, Walmart), hvis du er taet paa pensionsalderen?

Jeg er selv eksponeret en del mod large cap growth via individuelle virksomheder. Derfor har jeg en small cap value ETF. Small cap value har historisk klaret sig godt, men man kan vente i aarevis paa, at den enkelte virksomhed foretager reversion to the mean og vender tilbage til sin "korrekte" kurs.

27 virksomheder er forresten meget at holde styr paa. Jeg kan ikke huske det praecise citat fra Buffett eller sammenhaengen, men han har sagt noget i stil med, at hvis man har 20 investeringer, er ens ide 20 saa virkelig lige saa god som ens ide 1? Jeg ledte, og jeg tror, at jeg har blandet to citater:

"If you can identify six wonderful businesses, that is all the diversification you need. And you will make a lot of money. And I can guarantee that going into a seventh one instead of putting more money into your first one is gotta be terrible mistake. Very few people have gotten rich on their seventh best idea. But a lot of people have gotten rich with their best idea. So I would say for anyone working with normal capital who really knows the businesses they have gone into, six is plenty, and I probably have half of what I like best. I don't diversify personally."

"I could improve your ultimate financial welfare by giving you a ticket with only 20 slots in it so that you had 20 punches-representing all the investments that you got to make in a lifetime. And once you'd punched through the card, you couldn't make any more investments at all. Under those rules, you'd really think carefully about what you did and you'd be forced to load up on what you'd really thought about. So you'd do so much better."

Jeg synes dit indlaeg er rigtig godt. Jeg kunne godt taenke mig at dele min portefoelje og faa en gruppe mennesker til hver at fravaelge en aktie. Jeg skal til en investor-sammenkomst i Malmo i januar med gutterne bag Dividend Talk Podcast, hvor det sandsynligvis bliver et punkt paa programmet. Jeg kunne godt taenke mig at holde et oplaeg, hvor jeg forklarer, hvorfor man i en tidlig alder ikke skal investere i udbytte-aktier, men jeg ved ikke, om jeg faar lov.

Dividend Talk Podcast | European Dividend Growth Investing

Show notes, stock analysis and guides for self-directed investors building income portfolios. Hosted by Derek and Edgi since 2020.

Dividend Talk Podcast (dividendtalkpodcast.com)

-

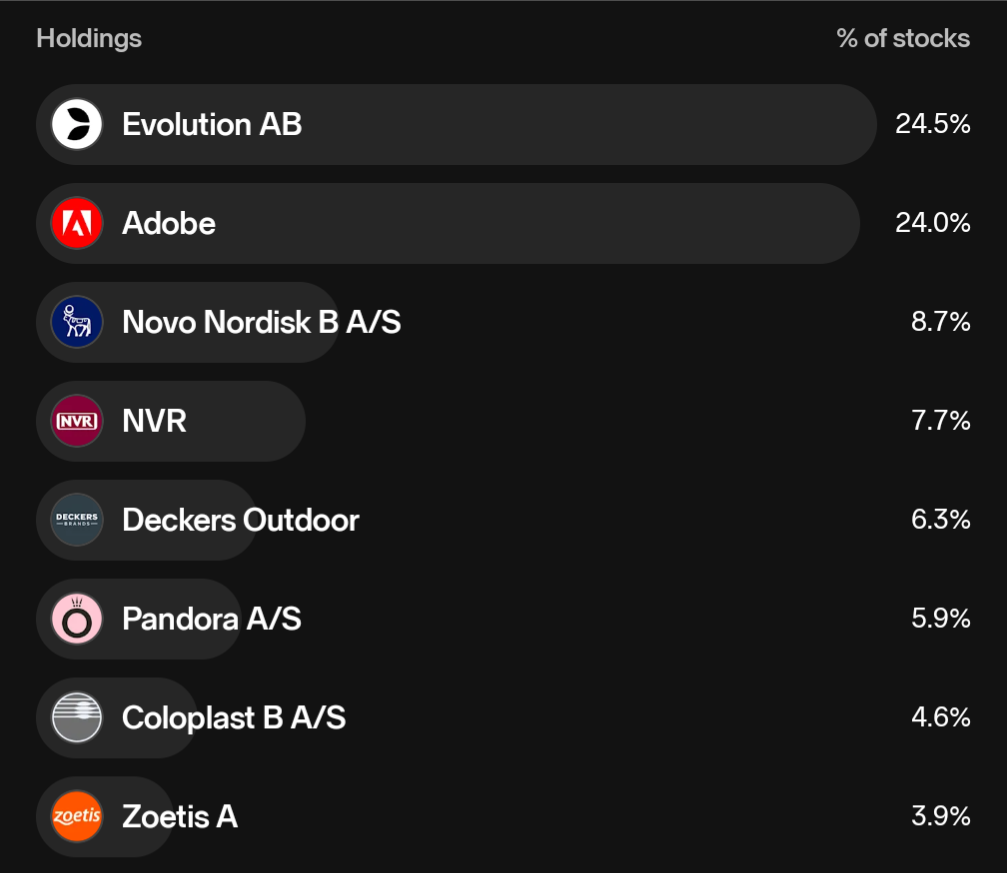

Hyst Vores svar krydsede hinanden. Vedhæftet to af mine porteføljer hos to af mine mæglere. Klik for at gøre større. Jeg køber lige for tiden Adobe. Den er efterhånden på Black Friday tilbud. Jeg føler, at markedet misforstår den, ligesom Google var misforstået for blot et halvt år siden.

-

Ja der er vel mange aktier at holde styr på - og måske har jeg ikke helt styr på dem alle - men sådan blev det over tid.

Har hverken forsand på obligationer eller EFT med mere.

Skal være rimelig simpel for mig, derfor også en bank der tager sig godt betalt, men hjemsøger dobbeltbeskatning til en hvis grad.Nu er jeg ikke så professionel, Valmet har jeg ikke så kan ikke skille mig af med den, men Solar, Nolato og H&M er nogen af dem jeg overvejer at skille mig af med, men Solar er mig smertensbarn - transportaktier ser jeg potentiale i - Commerzbanker er ikke færdig med at udvikle sig digital - Unicredit har opgivet opkøb, det synnes jeg om.

Yara har jeg være ind og ud med succes - så venter lidt.

Resten er lidt sport.

Vil ikke lægge så meget i USA, økonomisk gevinst er ikke alt for mig.

Også tak til dig for indput, og rigtig der er lidt mange.

-

Pandora og Coloplast er egentlig to af de dårligste aktier i min portefølje. Pandora er ikke forudsigelig, cyklisk og afhængig af prisen på råvarer. Coloplast vokser langsomt. Men Pandora har en høj egenkapitalforrentning og Coloplast er forudsigelig og en stalwart, hvis man skal bruge Lynch-terminologi. Og så er de begge danske og egner sig godt til et lagerbeskattet depot. Coloplast er en af mine seneste tilføjelser. Jeg syntes, at den var kommet tilpas langt ned, så jeg kunne begynde at købe den. Jeg ville gerne have haft den endnu billigere. Hvis den kommer længere ned kan jeg købe flere aktier.

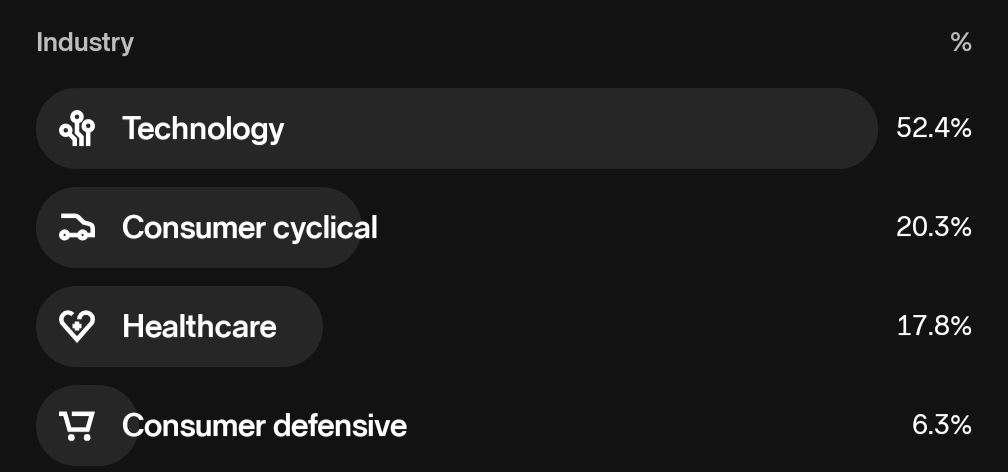

Jeg er også bange for mange teknologi-aktier. Eller bange er måske for stærkt et ord, men jeg er opmærksom på risikoen.

Endnu en gang tak, fordi du deler din portefølje. Det udløser en god debat.

-

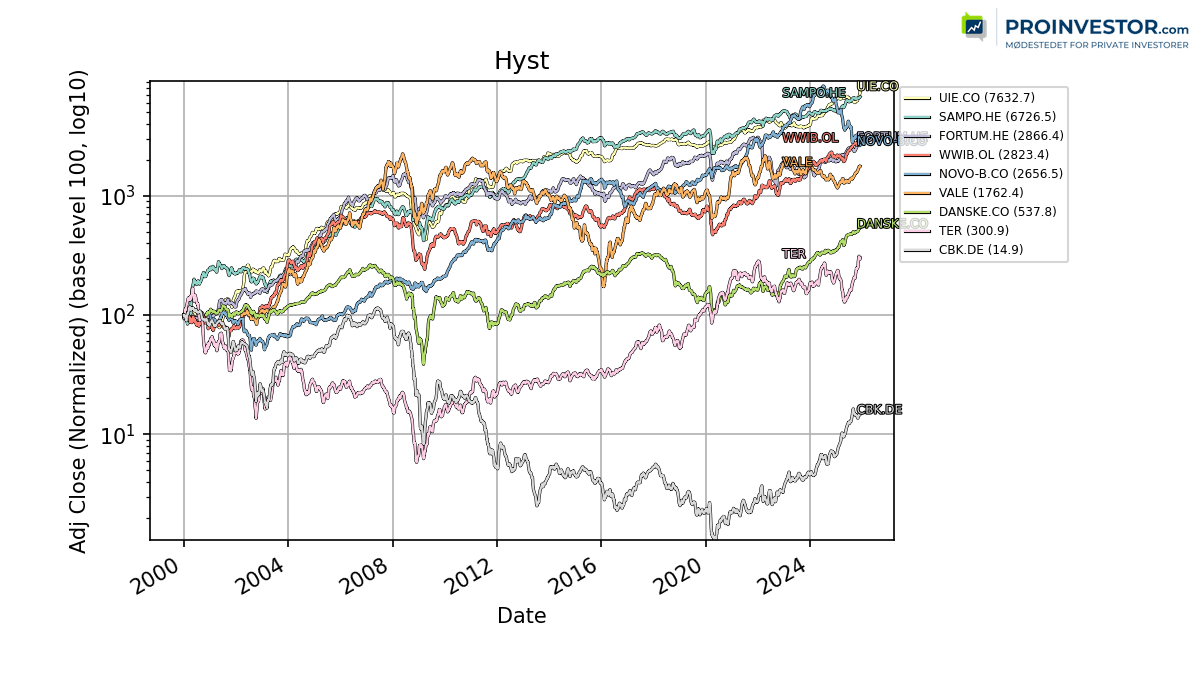

Jeg plottede faktisk udviklingen for udvalgte aktier i din portefoelje siden aartusindskiftet. Se vedhaeftede. Klik for at goere stoerre.

Teradyne er helt sikkert blandt mine top tre favoritter i din portefoelje. Hvis prisen var rigtig, saa kunne den helt sikkert godt snige sig ind i min egen portefoelje.

Commerzbank handlede maaske mere om, at den var blevet slaaet til plukfisk og laa paa bunden af Magnus Heunickes forurenede fjorde og naesten sov med fiskene. Enten var den gaaet konkurs, eller ogsaa skulle kursen mangedobles. Jeg foretraekker nutildags at koebe en small cap value ETF frem for individuelle undervurderede aktier for at mitigere risikoen for "opportunity cost". Nu skal det ikke udvikle sig til en reklame for Nordnet, men de har denne small cap value ETF, der er tilgaengelig via maanedsopsparing med en aarlig omkostningsprocent paa 0,30%:

SPDR MSCI Europe Small Cap Value Weighted UCITS ETF

https://www.nordnet.dk/etf/liste/spdr-msci-europe-small-zprx-xetaDen indeholder blandt andet Jyske Bank, der - trods en stigning paa ~50% i aar - stadig handles til en K/I lige under 1.

Raiffeisen Bank International AG 1,33%

Forvia SE 1,21%

Valeo SA 1,11%

thyssenkrupp AG 1,02%

Umicore SA 0,97%

Johnson Matthey PLC 0,88%

Adecco Group AG 0,82%

Voestalpine AG 0,77%

Aurubis AG 0,76%

Air France-KLM 0,70%

Jyske Bank 0,66%

-

Commerzbank anså jeg som "can not fail" tysk bank.

Købte af to gange 2016 og 2020 derfor har den performer godt for mig.SolarA vil jeg helst ikke tale om! (De har ikke gjort de godt! - me neither!)

Ellers har jeg været heldige med købstidspunkter på flere.

-

Wilhelmsen udsendte i går meddeleles at det tilbyder restopkøb i selskab Tresure, der delejer deres Koreanske investeringer.

Og så tilbagekøber (og annullerer) de aktier i udstrakt grad og betaler lidt dividende.

Så den aktie vil jeg beholde, så hvorfor mener du den skulle sælges? Hvilket argument er der for det, ud over den er steget meget på det sidste.

PS.: jeg forventer at nyt tilbagekøbsprogram annonceres næste år.

-

Hyst Jeg har projiceret min egen filosofi og strategi over på din portefølje. Hvad der er rigtigt for mig er ikke nødvendigvis rigtig for dig.

Jeg er helt enig i, at man aldrig skal bruge kursbevægelser i sig selv som et argument for at købe eller sælge.

Jeg ville ikke starte med at sælge Wilhelmsen. Jeg så bare shipping og fravalgte den øjeblikkeligt helt instinktivt, men jeg kan se de servicerer shipping-industrien. Det er langt bedre. Hvis du sidder på en gevinst, så er der endnu mindre grund til at sælge, så du ikke skal betale skat.

Med Valmet mente jeg forresten Vale. Jeg skal ikke have mineselskaber og shipping i min portefølje. For cyklisk og uforudsigeligt.

H&M ville jeg heller ikke skaffe mig af med som den første. Først på salgsblokken ville jeg nok have Anavex og Vale og Teva. Teva var for billig og skulle tilbage til ~$30 området. Men de har ingen pricing power, og deres ROIC er meget lav. Anavex er bioteknologi, og det er alt for risikabelt for mig.

Men jeg ved jo ikke, hvorfor du ejer de forskellige aktier. De kan passe rigtig godt til din strategi. Og nogle af dem kan være billige lige nu ift deres reelle værdi. Jeg har slet ikke overvejet deres multipler.

Jeg ville forresten heller ikke købe Nordea til min egen langsigtede portefølje, men jeg har et familiemedlem, der har Nordea i sin portefølje, og vedkommende er rigtig glad for deres udbytte.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind