Harboes Bryggeri

-

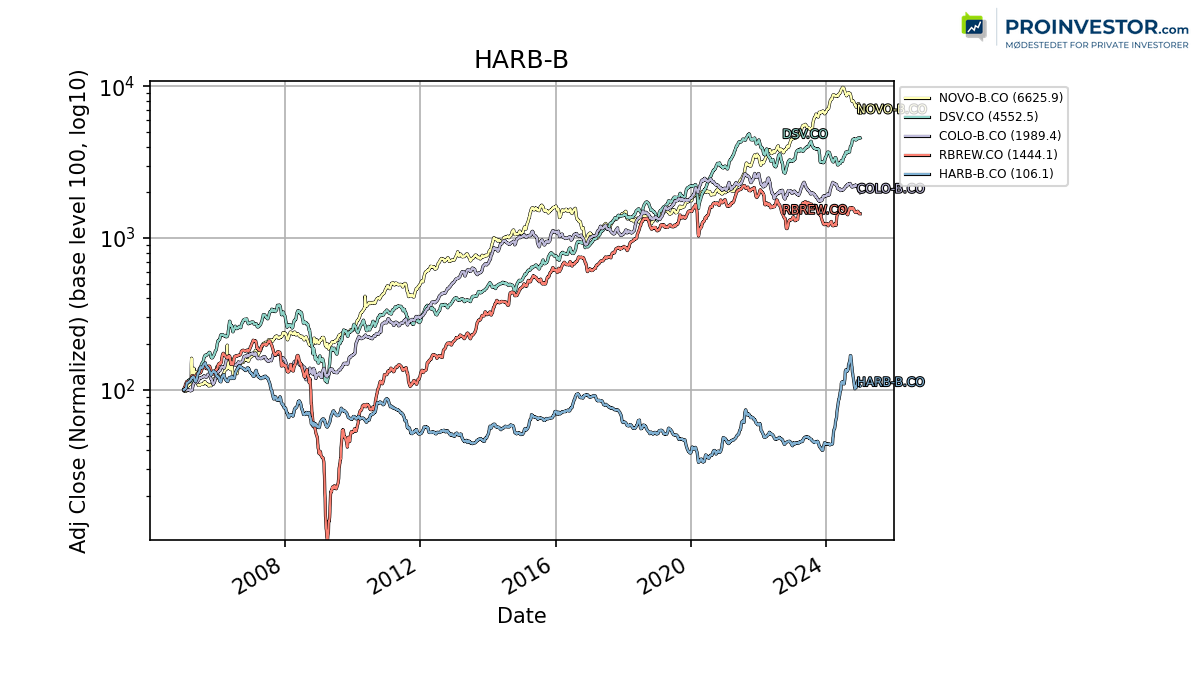

Jeg mener Harboes endte 2024 som den 4. bedste aktie på det danske aktiemarked med en stigning på 126%. Den er overset af de store investorer, bl.a. på grund af en lav markedsværdi, der gør det svært at komme rundt i aktien

Jeg har en tro på, at vi også i år, vil kunne se en pæn stigning, måske til kurs 240. Svarende til ca. 50%

Min tro og håb på denne udvikling vil jeg begrunde med følgende:

Ledelse:

Der er kommet ro omkring ledelsesforholdene både på direktionsniveau og på bestyrelsesplan.

Mht. bestyrelsen, ser jeg meget positivt på, at det blev Martin Lavesen, der blev bestyrelsformand, og ikke Bernd Grieses tro væbner Ruth Schade, som iøvrigt har gjort et stort arbejde for bryggeriet gennem rigtig mange år. Men valget(fravalget) signalerer nye tider.Mht. direktionen hæfter jeg mig især ved de kompetencer Sascha Hennings og Simon Andersson har bragt til bryggeriet. Det lover godt. Se evt. hjemmeside.

Så jeg mener, der nu er mere ro på ledelsesforholdene, end der har været i mange år.

Image:

Det er meget svært, at ryste et dårligt image af sig. På investorplan har de mange dårlige historier været skidt for aktiekursen, da flere institionelle investorer har valgt selskabet fra netop pga. disse historier/podcast. Disse historier/podcast er iøvrigt besvaret på selskabets hjemmeside på en udmærket måde, synes jeg. Jeg tror hele den polimik vil fortone sig nu Bernd Griese har trukket sig.

På produktsiden har man som selskab altid noget at kæmpe med, når man ligger i prisstartersegmentet. Tænk blot på Skoda og Ikea. Begge selskaber har dog i dag bevist, at man på trods af et dårligt image kan ændre på forbrugernes opfattelse. Jeg mener, at Harboes generelt ligger rigtig godt i tests. Jeg oplever, at det ikke længere er "flovt" at drikke Harboes og man sågar kan tillade at servere det for gæster.

Resultater:

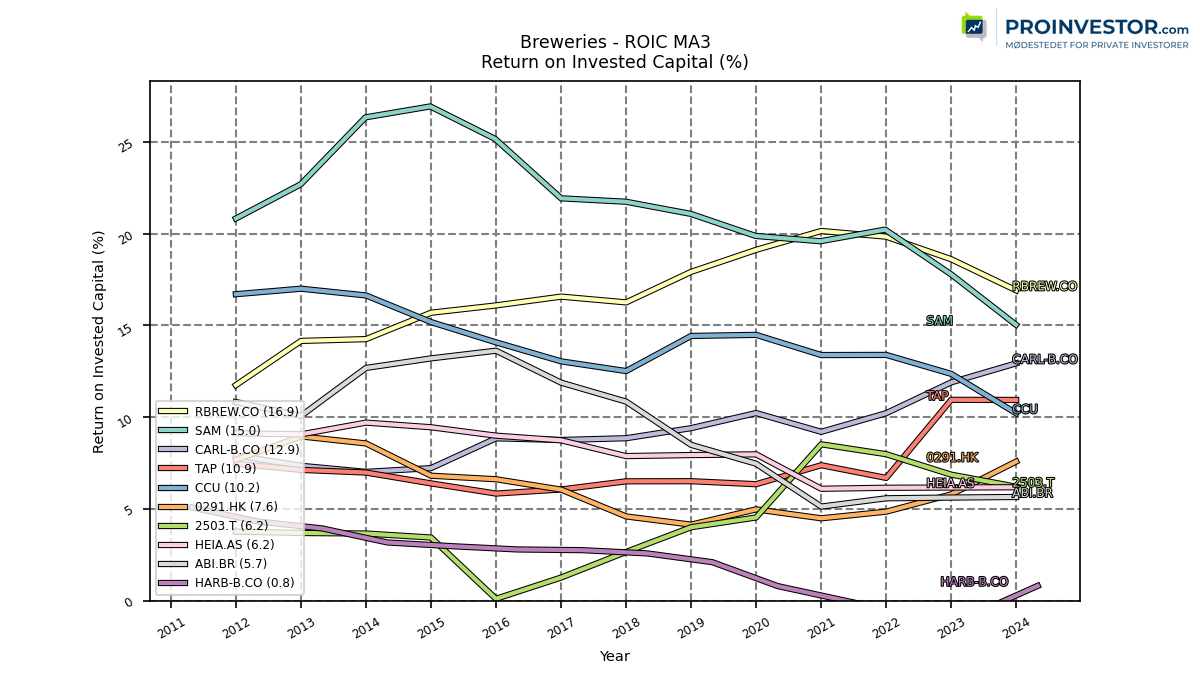

Tankevækkende er det, at inden stigningen i aktiekursen satte ind foråret 2024, lå kursen og dermed markedsværdien på samme niveau som for 22 år siden. Sådan i niveauet 300 millioner. Der er mange forklaringer på den ringe udvikling. Det bliver vist for omfattende at komme omkring.

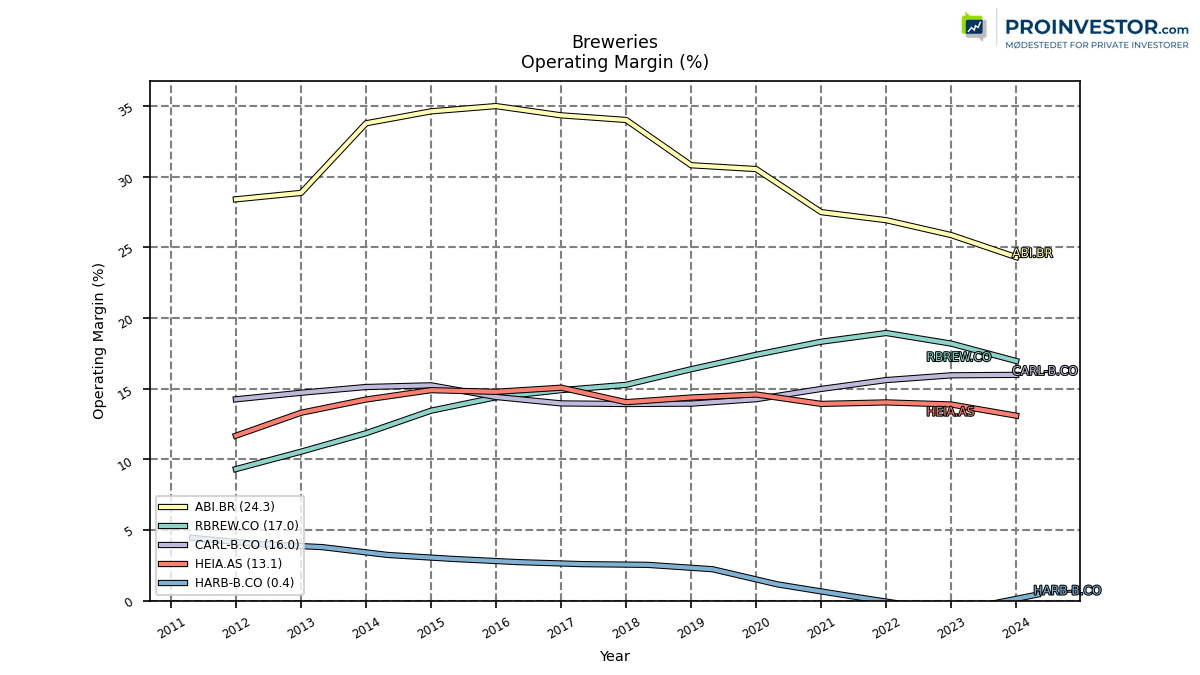

Resultaterne i de seneste par år viser en markant fremgang. Men det jeg kigger mest på, er dog, at de holder det de lover. Det har tidligere været et problem med gentagne nedjusteringer. Tillige synes jeg, at det er meget positivt, at man fravælger aftaler i Tyskland med for lave marginer. Det koster omsætning på den korte bane, men flytter måske på prissætningen på længere sigt.

Hvis bryggeriet stabilt kommer til at lave et resultat før skat på 100 millioner samtidig med de afskriver maksimalt (som jo koster over resultatopgørelsen), så mener jeg prissætningen skal være markant anderledes. I første omgang kurs 240 i løbet af 2025.

Det kræver dog, at vi undgår ubehagelige overraskelser,

Iøvrigt er det bemærkelsesværdigt at selskabet i 2024 fik Olav w. Hansen A/S som ny storaktionær med 6,49% af kapitalen. De plejer, at have en meget god næse for givtige investeringer.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind