Genmab fremtids salg

-

Har en profitmargin på 27% af omsætningen, hvilket er konservativt i forhold til de estimater, som flere store banker tidligere har præsenteret i deres 10-årige prognoser. I tidligere år har marginen svinget over 27%, og store milepæle kan føre til en stigning i profitmarginen. Omvendt kan ekstra store forsknings- og udviklingsomkostninger påvirke marginen negativt. Genmab bør være i stand til at opretholde en gennemsnitlig margin på 27% over de næste 10 år. Det er dog umuligt at lave en præcis 10-års prognose for hvert enkelt år, derfor præsenteres et kvalificeret estimat på 27% af omsætningen.

-

Genmab har sagt at niveauet for R/D ligger hvor det skal på nær de ph3 forsøg der må komme bl.a. med Rina-S, Epco, Acasunlimab ect. Jeg ser derfor 27% EBIT margin som værende meget lavt sat. Revenues stiger jo kraftigt samtidigt. Modellen er så også gået helt amok nu med 100% ejerskab af Acasunlimab

") På nær de næste 4 år med alle de ph3 forsøg der skal sættes igang, så ser jeg en EBIT margin omkring 40% fordi Gmab med lang størstedelen er oncology drugs med en bedre pris end så meget andet i pharmabranchen. Selvfølgelig hvis de nuværende og planlagte ph3 fejler, skal der mange nye ph3 til for at drive forretningen, og så er vi nok nede på de samme EBIT 25-35% som nu og de kommende år. Det er så uden at jeg har tænk egen produktion (fabrik) ind i billedet down the line når der kommer volume på Epco og Acasunlimab.

På nær de næste 4 år med alle de ph3 forsøg der skal sættes igang, så ser jeg en EBIT margin omkring 40% fordi Gmab med lang størstedelen er oncology drugs med en bedre pris end så meget andet i pharmabranchen. Selvfølgelig hvis de nuværende og planlagte ph3 fejler, skal der mange nye ph3 til for at drive forretningen, og så er vi nok nede på de samme EBIT 25-35% som nu og de kommende år. Det er så uden at jeg har tænk egen produktion (fabrik) ind i billedet down the line når der kommer volume på Epco og Acasunlimab. -

På et tidspunkt vil markedet vende, og i øjeblikket er Genmab en oplagt opkøbskandidat. Jeg er helt enig i, at EBIT-marginen bør ligge omkring 40%, når volumen på Epco og Acasunlimab stiger. Hensigten har været at lave et meget konservativt estimat for ESP over de næste 10 år, og der kommer naturligvis opjusteringer, efterhånden som nye data understøtter casen og bringer produkterne tættere på markedet.

-

Omkring EBIT tror jeg, at 40% kan være svære at nå. Men ikke umuligt, når der er store royaltyindtægter - der ikke bringe mange omkostninger med sig.

JNJ har de seneste år haft 18-24% og Abbvie 24-33% i EBIT.

Man bør nok opdele indtægterne i royalty og alm salg. Og i en lang periode vil Genmab ikke kunne realisere EBIT på det alm salg, der kommer i nærheden af 40%.

I øvrigt er JNJs EBIT presset af royaltybetalinger til Genmab med ca 3% point. Stigende over de næste år. -

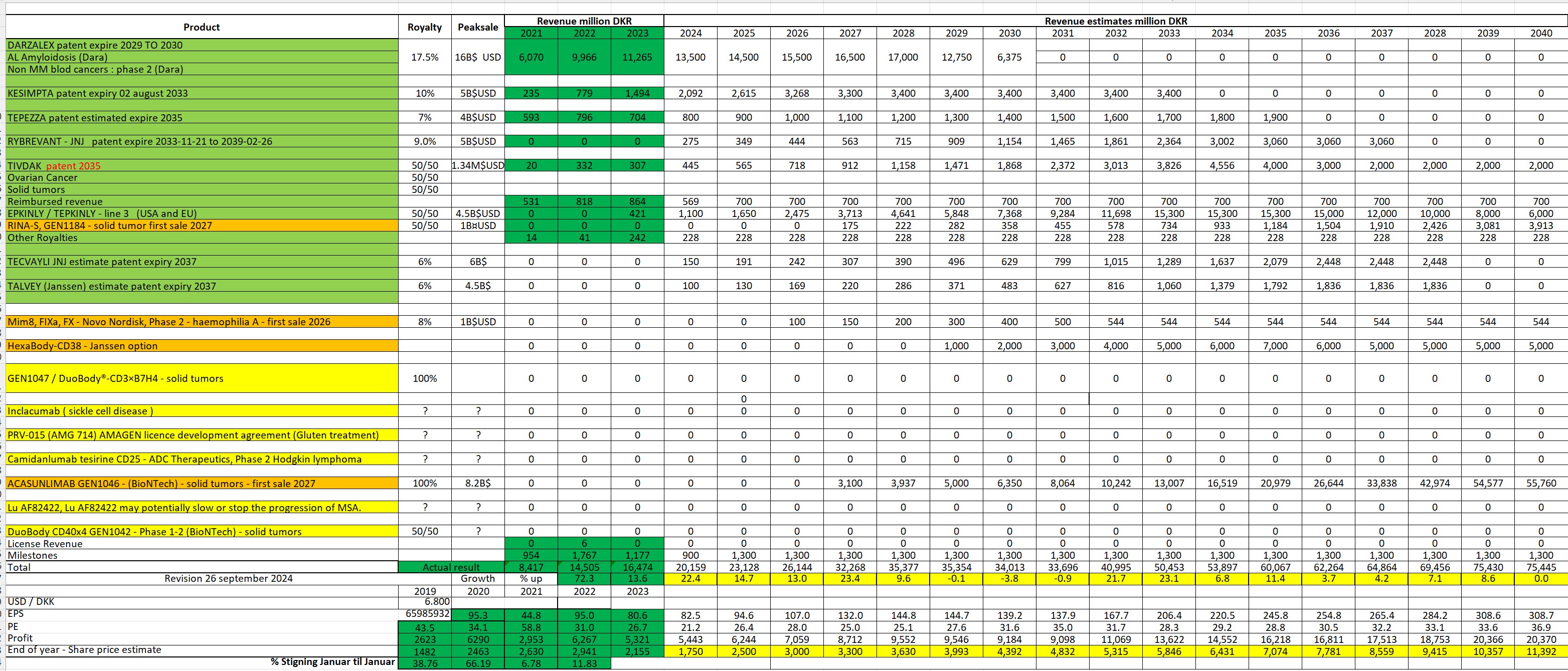

En anden joker er SG&A som kan stige kraftigt hvis Jan vælger at øge salgsteams. Men ellers så syntes jeg du ligger for konservativt på f.eks Epco som jo er godkendt i L3 og vokser støt. jeg har 2027 rev på 4,2mia i DLBCL og 1,7mia i FL. Fra 2028 er de evt i 2L i begge og revenues stepper ydereligere op.

Glem ikke Kesimpta, den har jeg f.eks til 3,3mia i 2027 også. -

Ja, helt enig. Som nævnt er mine EBIT 27% et gennemsnit pr. år over hele perioden, hvilket betyder, at der kan være år med 37% i nogle år og 17% i andre år. Jeg har ikke haft tid til at dykke dybere ned i tallene for hvert enkelt år, så det må vente, til jeg får tid i de lange vinteraftener.

Here are some top biotech firms with EBIT profit margins between 20% and 40%:

Regeneron Pharmaceuticals (REGN): EBIT profit margin of approximately 31.21%1.

Amgen (AMGN): EBIT profit margin of around 20.98%1.

Genmab (GMAB): EBIT profit margin of about 28.07%1.

Halozyme Therapeutics (HALO): EBIT profit margin of roughly 34.45%1.

These companies are known for their strong financial performance and significant contributions to the biotech industry. -

Tryk på billederne for at forstørre.

-

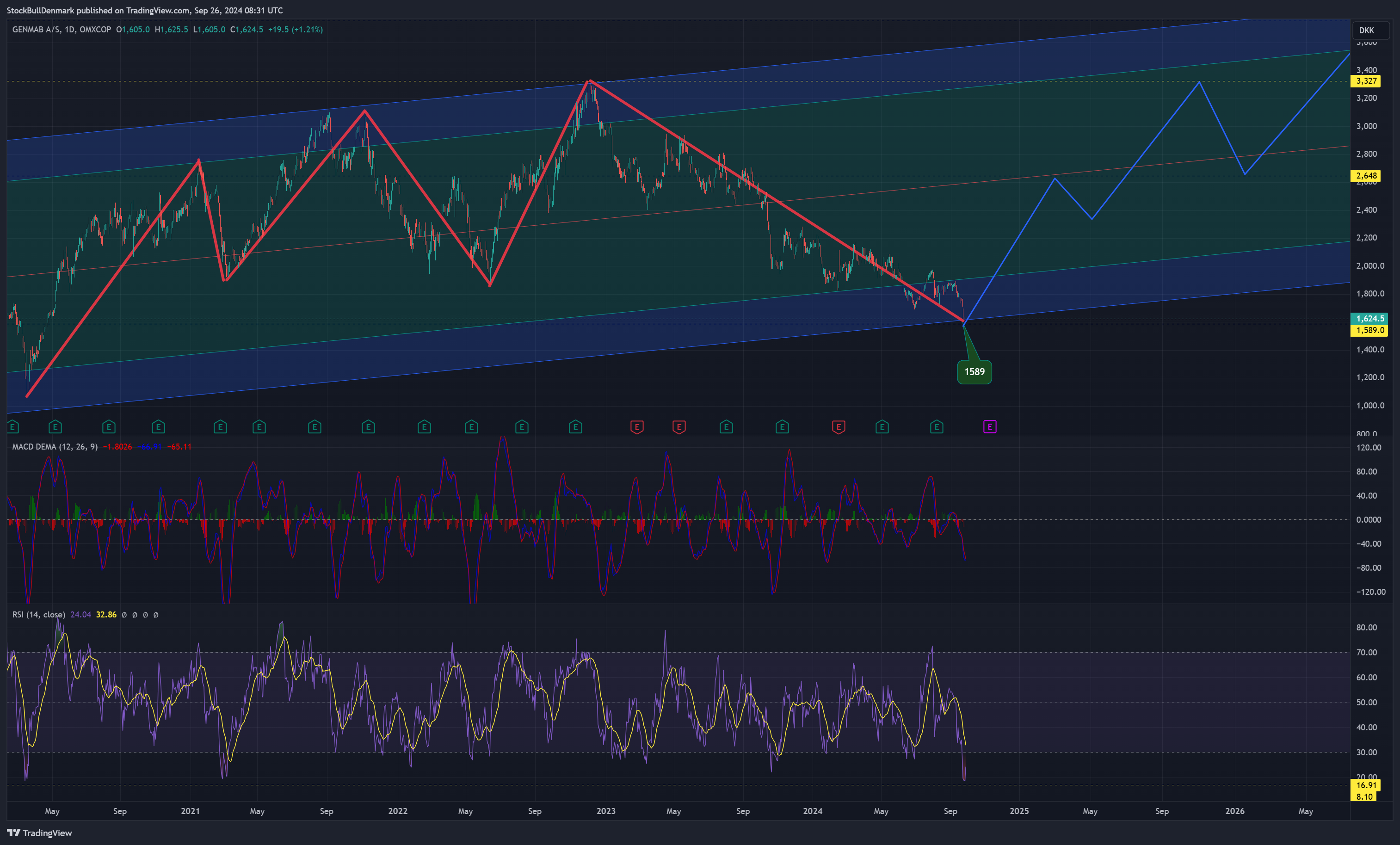

Nyt TA-billede viser, at RSI på dagskortet er faldet til 17,6. Vi skal tilbage til 2011 for at finde et lavere RSI-niveau på dagskortet. Dette niveau betragtes som en historisk god købsmulighed og markerer også den længste nedtur i mands minde.

Tryk på billederne for at forstørre.

-

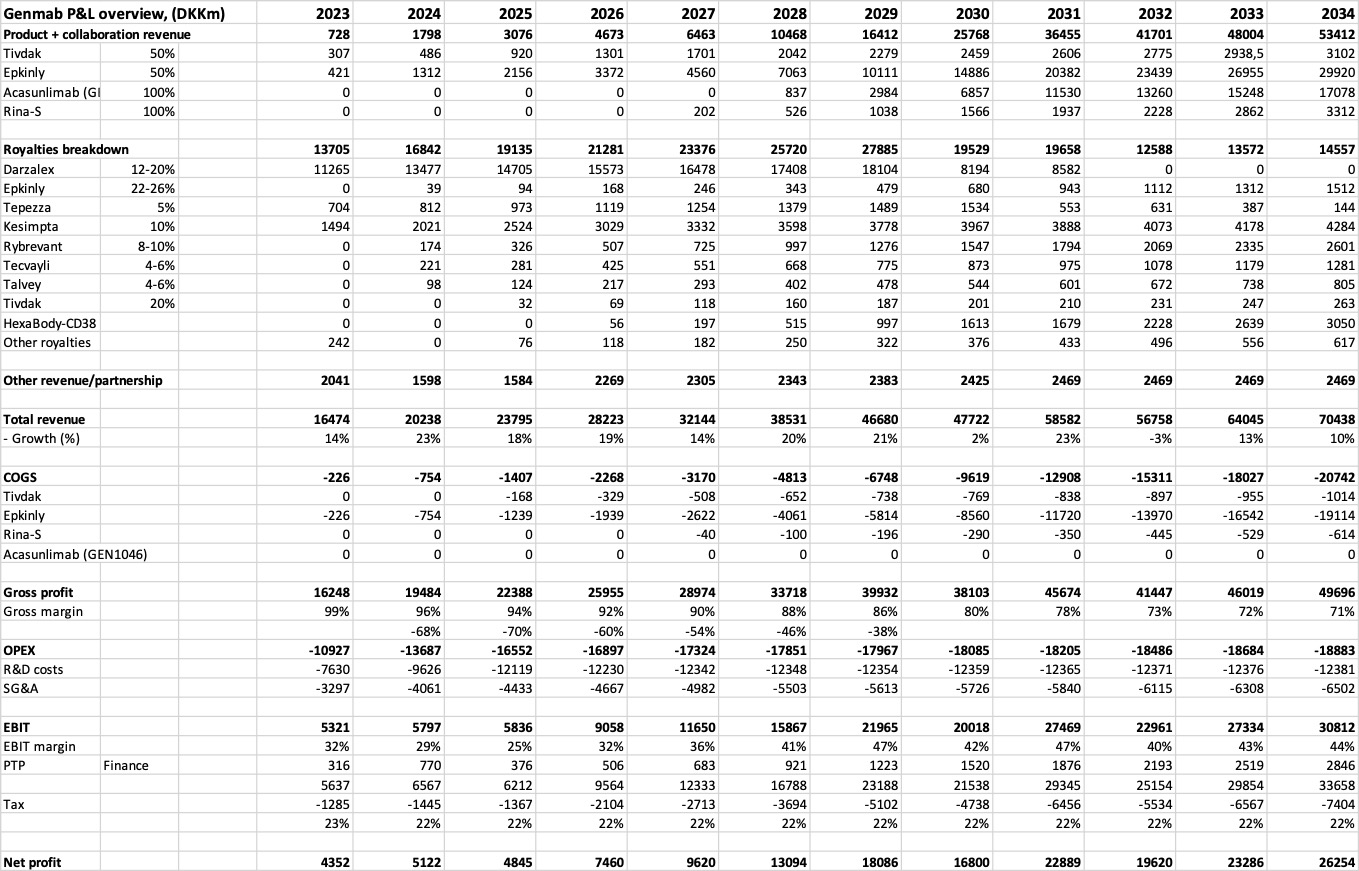

Sådan ser et udsnit af min Genmab P&L model ud. Som du kan se er det særligt Epco, Acasunlimab og Kesimpta der vil rykke. Samtidigt har Gmab udmeldt at deres R/D omkostninger har nået et ovre niveau hvorfor stigningen i RD er moderat og udgør en mindre andel i årene fremover.

-

Servicemeddelelse: Tryk på på billedet for at forstørre.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind