Investeringspodcasten: SVB - er det finanskrise 2.0

-

Hvis du ser på tabel 2 i dokumentet jeg linkede til, kan du se, at der for statsobligationer fradrages en risikopræmie på mellem 0,5 og 17 procent.

Du har ret i, at det ville være for illikvidt for en virksomhed at trække alle deres penge ud af banken for at bruge dem på varekøb. Men det behøver ikke være enten/eller.

Tag f.eks. en virksomhed med overskydende likviditet i banken og ledig plads på lageret. Hvis virksomheden ved de om 30 dage alligevel skal købe nye varer ind, og de ikke får brug for den likviditet der ville trækkes nu, giver det god mening for virksomheden at købe de varer nu, i stedet for at vente 30 dage. Specielt hvis virksomheden mener der er en risiko for at banken krakker.

-

Ok det kan jeg se. Det er så reelt et sted mellem 0,5% og 6% for step 1 og 2 er alle fra AAA til A- klassifikationer, som alle europæiske statsobligationer falder ind under.

Det giver også mening, da Stater ikke kan trykke deres egne penge i Eurozonen, og derfor er der reelt en kredit risiko i Europa som der ikke er der i USA.

Det er dog et minimalt haircut. I USA er der intet haircut på Statsobligationer.

Jeg kan stadig ikke se om ECB benytter Nominel eller Mark-to-market, men jeg går ud fra det sidste, da det ellers ville kunne give banker adgang til hive ekstra kontanter ud af ECB.

ECB har dog en lang række andre faciliteter udover den standard låne facilitet, og hver eneste af dem har særlige regler. Hvis der ikke allerede er en som låner nominelt som den nye i USA, så kan man hurtigt lave en om nødvendigt.

Og den er ikke inflationel, også selvom enkelte virksomheder eventuelt skulle fremrykke deres varekøb.

-

Du har selvfølgelig ret i at indskud er liabilities regnskabsteknisk.

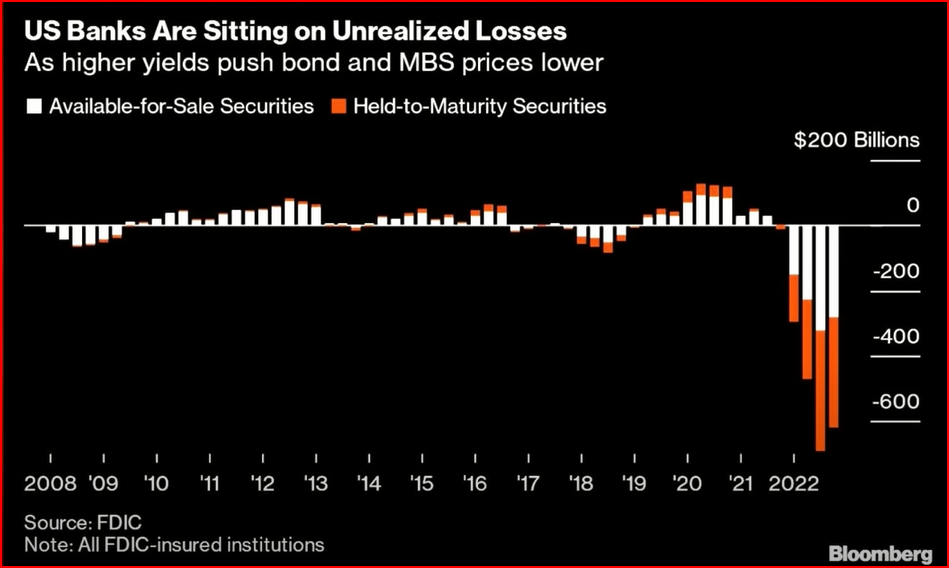

Men din grafik viser altså ikke noget om salg af obligationer.

De hvide søjler er det som regnskabesføres som gevinst(over stregen) eller tab (under stregen) som mark-to-market. De orange dele af søjlerne regnskabsføres ikke, fordi de er Held-to-Maturity, så de bogføres til anskaffelsespris.Så det siger ikke noget om der sælges obligationer. De panik ramte mellemstore banker blev tvunget til at sælge ud af obligationer med tab, hvilket nu undgås da de kan belånes i stedet for til nominel værdi.

Samlet set er der ikke pres på obligationsmarkederne, da kurserne er stigende trods centralbankernes rentestigninger. Jeg tror både indskydere og stor banker er købere i obligationsmarkedet. -

UBS to Buy Credit Suisse in Historic Deal to End Crisis.

-

De fik sandelig 2 mia USD til aktionærerne, og så vidt jeg kan se får alle obligationsholderne deres penge.

Det er selvfølgelig tungt for aktionærerne, som taber lidt over 70% i forhold til fredagens kurs, men bedre end at tabe alt, som jeg troede ville blive tilfældet.

Jeg har haft lidt en diskussion kørende om, hvorvidt AT1 obligationerne bliver inddraget (CoCo bonds), hvor der 17 mia USD i banken. Men da de ikke er konvertible, men derimod udløses ved manglende likviditet, så tror jeg at de bliver 100% indløst. De handles her i weekenden til omkring kurs 30, så de rigtig risikovillige har kunnet 3 doble deres investering.... -

AT1 slagtningen kommer til at nedfryse meget bankfinansiering, da de troede sig sikret før aktionærerne. Der skal "opfindes" en helt ny ordning, og DET kommer til at tage meget lang tid. Der er en række AT1 holdere verden over der lige nu har voldsom sved på panden.

Men i det mindste er problemerne ikke i første omgang tørret af på skatteborgerne.

Men det er ikke godt det her og domino brikkerne er langtfra færdige med at falde.

-

Er godt på vej:

10:27 COPENHAGEN, March 21 (Reuters) - Danske Bank

has advised its private clients not to invest in high yield

bonds, citing the risk of substantial capital losses as credit

conditions tighten.

The category of high yield bonds counts both corporate and

bank bonds, including the AT1 bonds that Credit Suisse

will have to write down to zero on the orders of the Swiss

regulator as part of the bank's rescue merger with UBS .

Danske Bank's chief strategist Frank Oland said in a note

published on Monday that the lender's decision was driven by an

increasing risk that yields on high yield bonds could rise quite

significantly, resulting in substantial capital losses.

"We are seeing a tightening of credit conditions, both

before all this with Silicon Valley Bank, but probably

reinforced by what has now happened," Oland said.

"When we have the kind of turmoil where many customers are

withdrawing some deposits from the banks, we can expect credit

conditions to be tightened further, meaning that lending will be

cut back, and interest rates will perhaps also be raised," he

added. -

Måske er det en smule overdrevet hvad AT1 slagtningen kommer til at betyde generelt:

Så vidt jeg kan forstå, er der i Credit Suisses AT1 betingelser en klausul, som gør det muligt at nedskrive obligationerne til nul, hvis banken krakker. UBS har en tilsvarende klausul i deres AT1 betingelser, men så vidt jeg kan forstå har ingen andre banker en sådan klausul i deres AT1 betingelser.

-

Hele formålet med AT1 er at det er ansvarlig kapital.

Selve klausulerne er lidt forskellige. Nogle kan inddrages som myndighedsbeslutning, andre ved konkurs, og endnu andre kan af banken selv inddrages hvis Tier 1 kapitalen falder under et vist niveau, og nogle klausuler indeholder regler om konvertering af AT1 obligationer til aktier.

Ved Banco Popular i Spanien, blev AT1 også slagtet da banken blev overdraget til en konkurrent for 1 euro.

Forskellen er, at CS aktionærer fik lidt, hvorimod AT1 tabte alt. I Spanien tabte både aktionærer og AT1 obligationsejere alt.

-

Så absolut. Det er en ganske fin måde at udvide det potentielle kapital grundlag til banksektoren.

Traditionelt ville man bede bankerne om at udstede flere aktier, så de får mere ansvarlig kapital til at stå imod med.

Problemet er bare, at der er en række investorer, som ikke ønsker at eje (bank) aktier (eller særlig mange aktier), fordi kurserne er meget svingende alt afhængig af markedshumør og indtjening.

De vil tilgengæld meget gerne eje obligationer, fordi de har en fast pris (hvis de holdes til udløb) og de giver en fast og kendt forrentning.

Nu er man som almindelig obligations ejer i en bank, ikke en del af den ansvarlige kapital. Man er kreditor. Og banken kan ikke regne gæld med som egenkapital...

Hvad nu hvis man laver en særlig type obligation, som ikke udløber (men kan opsiges på bestemte tidspunkter), og den så medregnes som ansvarlig kapital?

Det kræver selvfølgelig at kapitalen kan tabes på samme måde som ansvarlig kapital, som er mere udsat end kreditorerne.

Og det er AT1 obligationerne i en nøddeskal.

Problemet har måske været at der er nogen som har troet, at fordi det er obligationer, så er de lige så sikre som almindelige kreditorers obligationer.... og det har aldrig været meningen!

")

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind