Kandidater?

-

Hvilke kandidater har folk i kikkerten, nu hvor posen er blevet rystet en smule og stadig er i gang med at blive rystet?

Jeg har selv foelgende short-kandidater:

$TSLA $CRWD $PANW $DDOG $UBER $SNOW $SNAPOg foelgende long-kandidater:

$GOOG $HPQ

$TJX $ROST $SKX

$SNBR $IRBT

$NVR ($DHI $LEN $PHM)

$THO ($LCII $WGO $PII)

$BKNG $ALGT

$GNTX

$MMS

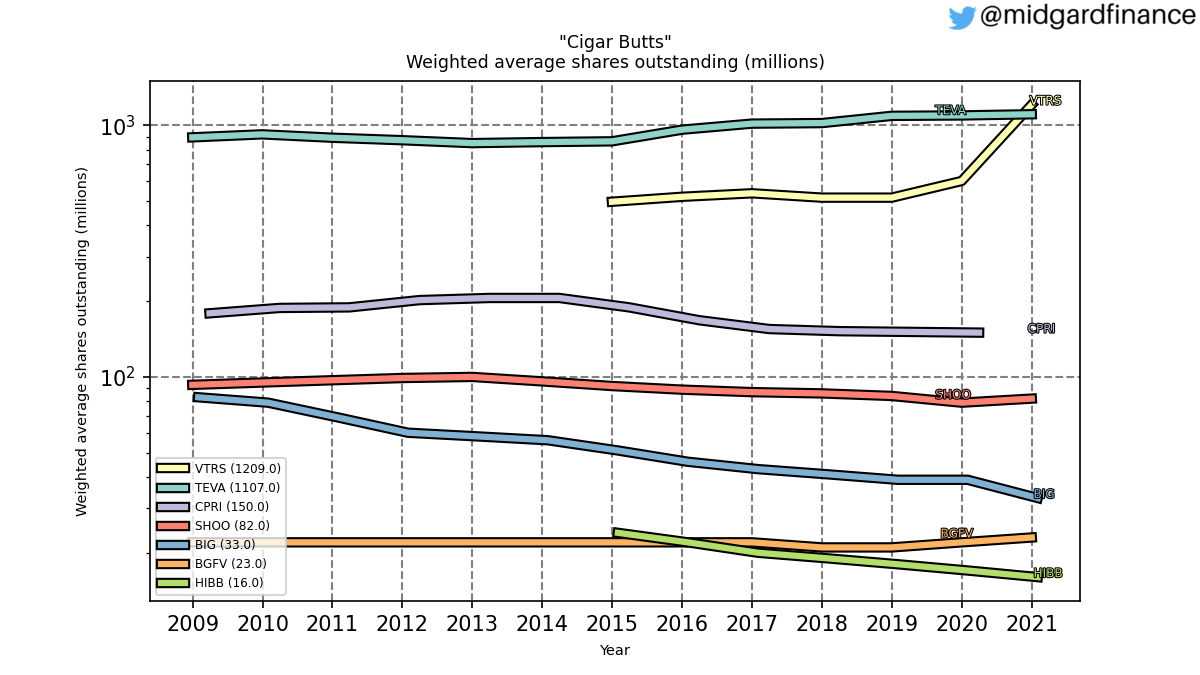

$TROWOg et par "cigar-skodder":

$VTRS $TEVA

$BIG $BGFV $CPRI $HIBBOg to danske:

$PNDORA.CO

$AOJ-P.CODanske short-kandidater (alle fantastiske virksomheder i oevrigt, og jeg er lang nogle af dem og saelger af skatte-maessige aarsager ikke, men nogle var og er alt alt for dyre):

$CHEMM.CO $NOVO-B.CO $NZYM-B.CO $RILBA.CO ($AMBU-B.CO) ($CHR.CO) ($COLO-B.CO)Hvis de bliver halveret i vaerdi koeber jeg gerne flere af dem.

Nordnet har en masse bear-certifikater man kan handle til formaalet:

https://www.nordnet.dk/markedet/certifikater -

sarkath Det er ikke Buffetts definition. Det er virksomheder, der er meget billige - ogsaa naar man tager hensyn til gaelden - men de vokser heller ikke saerlig hurtigt. Virksomhederne er ikke zombie-virksomheder. Det er virksomheder, som jeg ikke oensker at eje paa lang sigt men ville saelge ved en profit paa 50-300%. De kraever ofte MEGET taalmodighed.

Forward P/E:

VTRS 3

TEVA 3

BIG 6

BGFV 5

CPRI 7

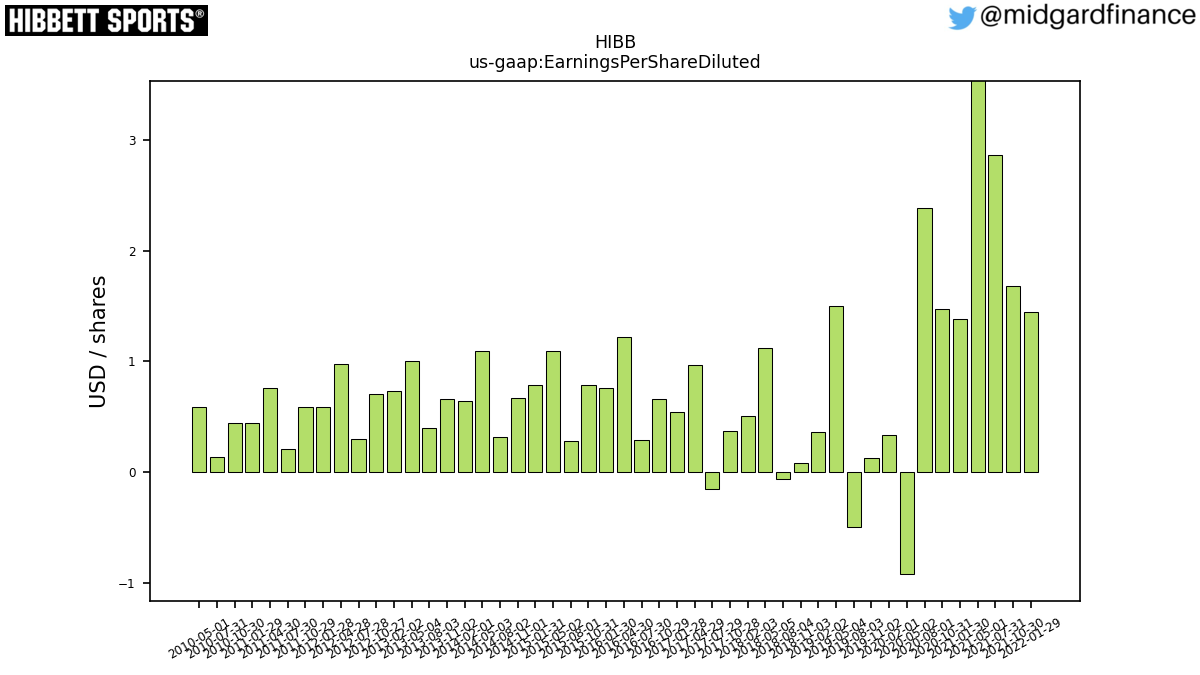

HIBB 4Lige praecis $BIG og $HIBB er faktisk vokset nogenlunde hvad angaar EPS, men det er kun, fordi kursen har vaeret lav, og eksempelvis $BIG har vaeret i stand til at koebe halvdelen af deres aktier tilbage. Blandt dem er min favorit $HIBB. De kommer med regnskab tirsdag i naeste uge. Den er shortet med 22%, saa der er lagt op til alletiders short squeeze paa et eller andet tidspunkt. Den er stadig dyrere end i tiden op til marts 2020, saa den kan sikkert falde yderligere. Hvis den skulle falde under $20 igen, saa er det et RIGTIG godt tilbud med mindre salget imploderer totalt; under finanskrisen oegede de deres omsaetning. De har forresten ingen gaeld og en ubrugt kredit-facilitet paa $100M.

-

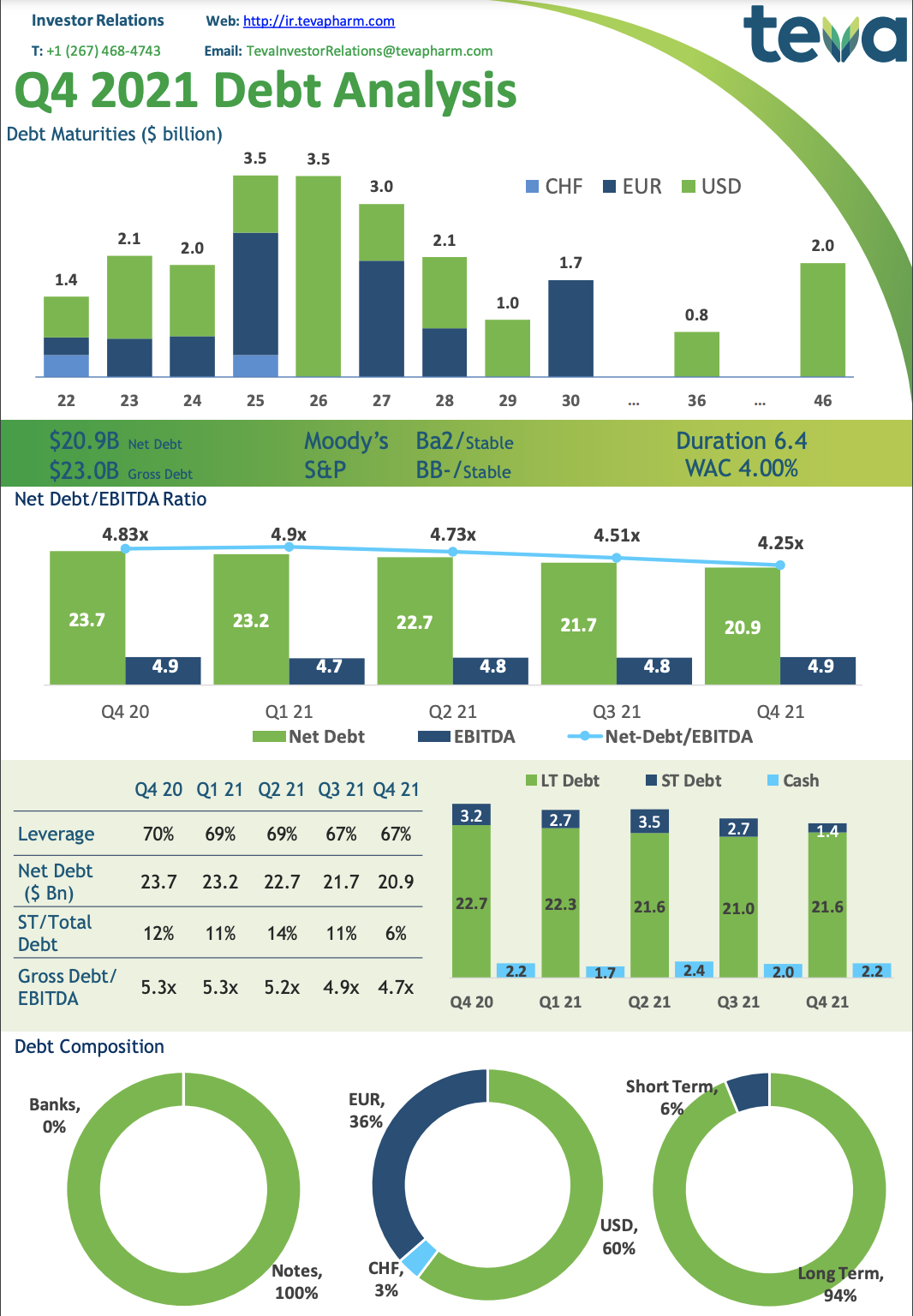

Som Tommy siger: Cigarskodder kan have stor gæld. Gæld optræder kun indirekte i PE ved at renterne gør E mindre. Men gælden vil også sænke det P, som investorerne har lyst til at betale. Og så kan PE jo blive pænt lille.

Se f.eks. Teva. Gælden svarer cirka til 2 års omsætning. I regnskabet er den afbalanceret med varm luft, dvs. "goodwill", så egenkapitalen fremtræder positiv. Men på en eller anden måde skal gælden serviceres med renter og afdrag - forud for aktionærerne.

Cigarskodder har et betydeligt element af spekulation, idet der er dårlig sikkerhed for hovedstol og afkast.

-

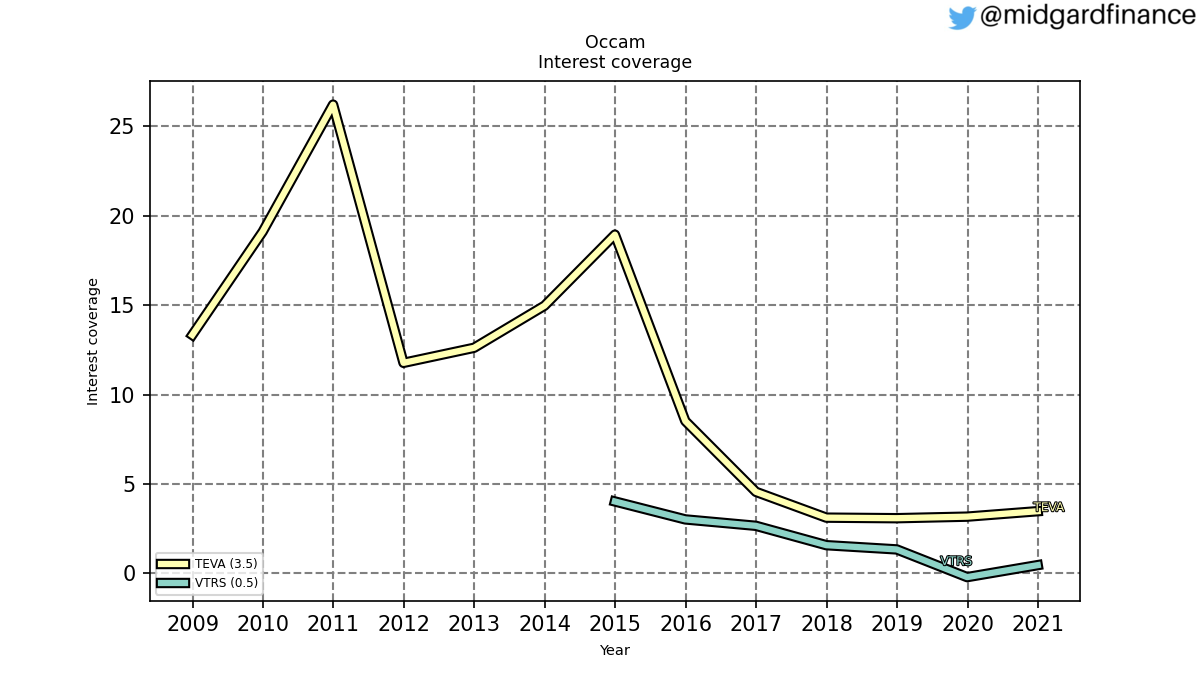

Occam Jeg er helt enig. VTRS og TEVA er ikke ude af skoven endnu. TEVA har den hoejere "interest coverage" af de to, hvilket er en af grundene til, at jeg foretraekker den frem for den anden. Men renterne kan skyde i vejret, hvis man skal refinansiere gaeld til en hoejere rente, og det skal TEVA i 2025, hvis jeg husker rigtigt. Jep 2025; se vedhaeftede.

I oevrigt foretraekker jeg generelt selv EV frem for P som taeller i broekerne. Jeg har tit taenkt paa at skrive noget kode til at konvertere fremadrettet P/E til fremadrettet EV/E, men jeg har aldrig faaet det gjort.

-

Her er seneste skriv fra Fitch angaaende Teva:

06-12-2021

Fitch Revises Teva's Outlook to Stable; Affirms Ratings at 'BB-'

https://www.fitchratings.com/research/corporate-finance/fitch-revises-teva-outlook-to-stable-affirms-ratings-at-bb-06-12-2021Factors that could, individually or collectively, lead to positive rating action/upgrade:

--Positive rating momentum will be determined in part by resolution of the litigation profile;

--Gross debt/EBITDA maintained below 5.0x;

--Achieving faster than expected revenue growth from new product launches and continued stabilization in the rate of generic deflation;

--Maintaining adequate levels of FCF to continue to pay debt maturities through the forecast period.

Factors that could, individually or collectively, lead to negative rating action/downgrade:

--Gross debt/EBITDA above 6.0x;

--The company does not return to sustainable operating performance, in part due to litigation expenses above forecasts, increased headwinds from the generic pricing environment and an inability to generate meaningful sales from new product launches;

--FCF, while positive, declines to levels that meaningfully increase Teva's reliance on asset sales or new external sources of capital to meet debt obligations.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind