Index i store fald !

-

-

LLI: Jeg er da mere bekymret over, at de tilsyneladende ikke får flere milepælsbetalinger - overhovedet

Eller noget

")

Jeg havde sgu' også trykket på den store shortknap, hvis jeg havde en formodning om en så forkert værdiansættelse.

-

NBI, nedbrud.

DagsGraf: https://invst.ly/w8cgb

Ugegraf: https://invst.ly/w8cia

Udover nedbrud er det bemærkelsesværdig at Rsi, interesse indikatoren, i begge tilfælde er lav, OG .. synkende !

mvh

-

Enig - de små ca. 20 mia. kroner der ligger og venter i Abbvie aftalen som milestones, er jo småpenge i Genmab-maskinen

-

En pe på 70 i genmab. kurs 900 svare til pe på ca. 24.... Der er mange fine aktier, der kan fåes til pe 5-14.... Der skal ikke gå meget galt, før det er skæv vurdering....

Pandora faldt jo osse fra 1000 til 200. Genmab kan nemt få et hak ned. Ligsom Ambu med sin vilde pe -

Hvordan vil du værdiansætte en kontantbeholdning på 17-20 milliard kroner? De fleste vil indregne værdien krone til krone. Dvs. finansiel logik er, at kontantbeholdningen repræsenterer en kursværdi på 250-300 kurspoint. Kan du ikke se din PE-logik er helt skæv?

700 kurspoint for den resterende del af Genmab?

Alene Dara-aftalen vil kaste +80 milliarder af sig frem til min. år 2030 - det er lavt sat (!) 1250 kurspoint.

Tror du skal tilbage til lommeregneren og vurdere dit rationale for, at anvende PE på en virksomhed i hastig vækst.

Kurs 900, dvs. markedsværdien skulle være 58 millilader for, at købe en kontantbeholdning på 17-20 milliarder + 80 milliarder fra Dara frem til 2030 + alt det andet....

Ellers må du spørge de voksne

-

PE ved årsskiftet 2020/21 var omkring 24 og nu er det omkring 70. Hvordan kan du trække fornuft ud af PE-tallet med de store udsving.

Køber du også elastik i metermål

-

Kursen ved årsskiftet var ca. 2540. Afhængigt om vi beregner PE ud fra netto resultat eller resultat før renter, var PE 31/12-2020 26 eller 35. Nu er PE jf. din reference 68.

Hvordan kan du vurdere prissætning for Genmab ud fra PE på omkring 26-35 og 68?

Var Genmab billig i kurs 2540 pr. 31/12-2020 og dyr i kurs 2785?

-

Nu er det nordnet der siger 68 idag ,og dig der skrev 24...

Om den var dyr ved årskiftet, ja det synes jeg. Vel osse derfor den måske ikke stiger som markedet iår.Lad os nu se, hvad der sker. Jeg vil ikke blive overrasket hvis den går i 1000, samme % fald som pandora gjorder. Derefter kan den da sagtens ryge i 2000 igen...

Kan da osse være du får ret, og den går i 3000 igen....

Held og lykke med den...

-

Sæt dig nu ind in Genmab casen inden du udtaler dig. Hvis du renser for for investeringsudgifter er PE rimlig ok. Mener de fyre 2mia i pipeline investering for 2021 så hvis du flytter den sum på bundlinien og sige jeg venter med, at investere til 2023 så er PE vipti under 40 for i år og 35 for 2022. Sagen er den, at investorene belønner Genmab for deres aggresive investering i pipelinen. Et andet godt eksempel er Amazon som tidlige lå omkring PE200 og kurs 1000. Nu ligger PE på 55 og kurs 3200. Kurstarget er 4200 - men du mener måske ogsa Amazon skal handles til kurs 1000

Med de vækst rater Genmab har kan man regne 5 år frem og estimere kurs 6000 ved PE34 og det hænger selvfølgelig sammen med den aggresive investering i pipelinen p.t. Længere er den sådanset ikke. Du snakke om value aktier. Coca Cola er en populær value aktie som ligger handles til PE 30 og kurs 53. 2012 var kursen 40. Hvad PE mener du Coca Cola skal handles til ? 15 og kurs 26.5 ? -

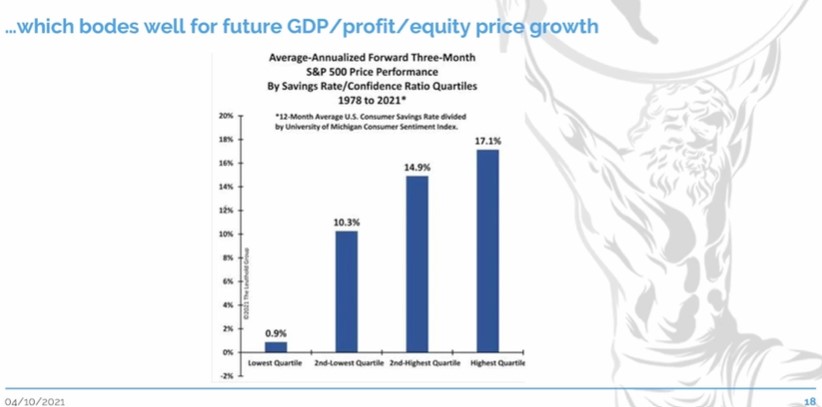

Private har flere penge til rådighed end nogensinde. Vi er ved at nærme os det punkt hvor private går fra at være bange til at være moding og begynder at bruge af deres penge. Se billed 1 som indikere frygt. Hvis du så dividere savings rate med consumer confidence ser man at vi p.t ligger positivt højt - billed 2. Billed 3 viser stigninger efter historiske situationer som ligner den vi har nu. Sidst steg markedet 17% i tilsvarende situation. Vi ligger nu højere niveau - så er million dollar spørgsmålet og vi nu skal + 17% op i den kommende tid

-

Hej NielsC, hvilken har en forward pe på ca 1?

-

BE Group var efter gårsdagens luk nede i en forward P/E på ca. 1. Så kan man argumentere for at man ikke tror stålprisen holder, men deres backlog er så stor, at den dækker resten af værdiansættelsen.

Værdien af selskabet er simpelthen afviklet juli 2022 fra dags dato - med deres nuværende likvide midler samt deres backlog. Det har jeg - hånden på hjertet - aldrig set før. Jeg håber da også de blot fortsætter med at producere stål efter juli 2022 på deres nye automatiseret fabrik

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind