Lær at Day Trade med daglige aktie cases ...

-

Hej StockNordic.

Tak for dit svar.

Simpelt er godt.

Når du anvender indikatorer har du indirekte taget stilling til Random Walk hypotesen(RWH), samt hypotesen og det efficiente marked(EMH).

Hvidstøj er random!

Hvis du fortager en spektrumanalyse af de finansielle markeder, fremstår disse som pink noise. dvs. mønstre med langtidshukommelse. Det er disse mønstre du ønsker at fange med dine oscillatorer.

En grov kategorisering af indikatorer vil være; forsinkede =>laggede så som SMA, EMA etc. og ledende indikatorer typiske kaldet momentum indikatorer, de kaldes ledende fordi du vil kunne aflæse divergens ift. det underliggende marked. Det der afgør om en indikator er det ene eller det andet er udregningen.

Derudover opdeles indikatorer i bundede eller ikke bundene. Bunden indikatorer anvender typisk tærskelværdier for om et instrument er oversolgt eller overkøbt.

Du anvender to momentum indikatorer, hvor RSI er en bundet oscillator, og MACD er en ikke bunden.

MACD anvendes typisk som en trend filter, hvor RSI i en sådan forbindelse anvendes som signaltriggeren på en laver tidsramme og med hjælp fra de omtalte tærskelværdier.

Selve indstillingen af indikatorerne kræver, at du udfører kvalitets " backtest " på tusindvis handler, det gør du dels for at kunne bedømme om din strategi er robust, men så sandelig også for at se om din indtjening er hvidstøj.

Strategipræmissen i det nuværende marked bør være mean reversion og ikke trend.

Venligst

007 -

Hej Aliaz

")

Generelt er jeg ret vil med at tage chancen med et par small caps, og som jeg har skrevet i en anden tråd tidligere, så har min bedste og mest profitable investering været i svenske Biotage, hvor jeg købte mig ind da aktien kostede lige omkring 9 sek. (I dag koster den 250 sek.)

Så til dit svar ang. Roblon, så er det nok ikke imo. den bedste case, men de er tilbage til at være overskudsgivende i Q4 2020/2021, men generelt svinger deres indtjening ret meget ... og også mere end jeg lige synes er okay.

Så hvis man vil satse på kvalitets Small Caps, mener jeg man primært skal kigge i Sverige og sekundært i Finland, og det er fordi de 2 lande har nogle ret imponerende teknologi start-up, hvor man både har stigende omsætnings-vækst og positiv bundlinje. Derudover er der enkelte af dem der udbetaler udbytte.

Et sidste sted, hvor der imo er god value-for-money er tech selskaber i det tyske Mid-Cap segment.

Hvis du er interesseret i et par cases, vil jeg gerne lave dem her i tråden. Lad høre?

-

Gravity & Questerre fortsætter fint op i dag

... endelig! -

Hej Nordic

Har fulgt denne tråd i et godt stykke tid. Vil det være muligt at få dig til at oplyse din opgørelse over hvor mange procent aflast denne taktik har givet dig i 2021 (eller andre år)? Eller hvis du har gjort i flere år, måske bare et gennemsnitligt afkast?

Det ville være meget værdsat.

Mvh Nickybboy -

Hej Nickyboy

Tak for et godt of konstruktivt spørgsmål!

Jeg vil prøve at svare både med et kort og et langt svar.

1.) Generelt så er den største korrelation mellem aktier og positivt afkast afhængig, af kombinationen af stigendende omsætning og stigende indtjening

2.) Vi ar i årevis været vant til at til TINA (There is no Alternative ... to stocks), men når markedsrenterne stiger over tid... som de vil gøre i 2022, så vil aktiemarkedet dele sig i to .... Mellem ....

Top linje vækst med ned negativ bundlinje (Cathie Wood's og f.eks. Mads Christiansen)

og value investorer a. la Lau Svendsen og lignende.

Det hele handler i virkeligheden om hvad vi tror prisen på penge bliver i fremtiden.

Jeg tror personligt på stigende renter i USA ... men flade renter i Europa.

Jeg tror på inflation i USA men at ECB i Europa ikke kan gøre meget ved inflation grundet forskellen mellem Nord og Syd i Europa.

Måske er jeg naiv, men jeg tror at value i Europa bliver et rigtigt godt sted at investere I 2022. Og det skyldes alene, at value i Europa, handles på ret lave multible i forhold til USA. Med andre ord, er risk-reward ret attraktiv imo. Der er dog en del i min branche i Europa, der er uenig med mig, men jeg holder altså fast i at kvalitet i Europa er billig!

-

God torsdag morgen den 23. dec.

Part 1:

Der er godt gang i Trelleborg ... endelig. Vi er +8,2% på den aktie, men der er stadig upside rent teknisk, men der kommer ikke til at gå så længe inden den skal sælges.

Austevoll er tilabeg med købs-signal, men vi skal gerne over 120 norske kroner før den aktie rykker for alvor.

Scandi Standard lader til at have fundet sit bund niveau, og jeg akkumulerer små positioner i selskabet. Det er ubetinget det selskab, hvor jeg ser mest upside i 2021.

Kraft Heinz. Vi fil vores tekniske dobbelt bund omkring kurs 32.90 og nu tror jeg genåbnings-festen kommer for den type selskaber. #Forår #Sommer

Boeing .... vent lidt endnu!

Levi's ... vi har testet en dobbelt bund omkring kurs 22.50 usd. Lige nu er aktien teknisk massivt oversolgt, så jeg begynder at lægge lidt til min position.

-

Questerre +2u%. Hypen kører ret vildt i Norge i disse dage. Det ligner de gode gamle dage.

https://finansavisen.no/forum/thread/143834/view/0/1

Disclaimer: Jeg har et frimærke i aktien.

-

Case 017:

Land: Norge (Selskabet er dog fra Canada)

Selskab: Questerre Energy

Ticker: QEC

Sektor: Oil & Gas

Aktie kurs nu: 1,62 NOKVi er +25,6% på aktie, og teknisk er det tid til at sælge den og snuppe profitten.

Gider i at like denne besked så jeg kan se at I har læst den?

Case 005:

Land: Sverige

Selskab: Trelleborg

Aktie kurs nu: 235,90 NOKLigeledes er der også kommet godt gang i Trelleborg. Vi er +11,5%, men der teknisk stadig lidt mere upside, men regn med at den skal sælges inden alt for længe.

-

Case 001:

Land: Danmark

Selskab: TCM

Ticker: TCM

Market Cap: Mid Cap

Sektor: Consumer Goods

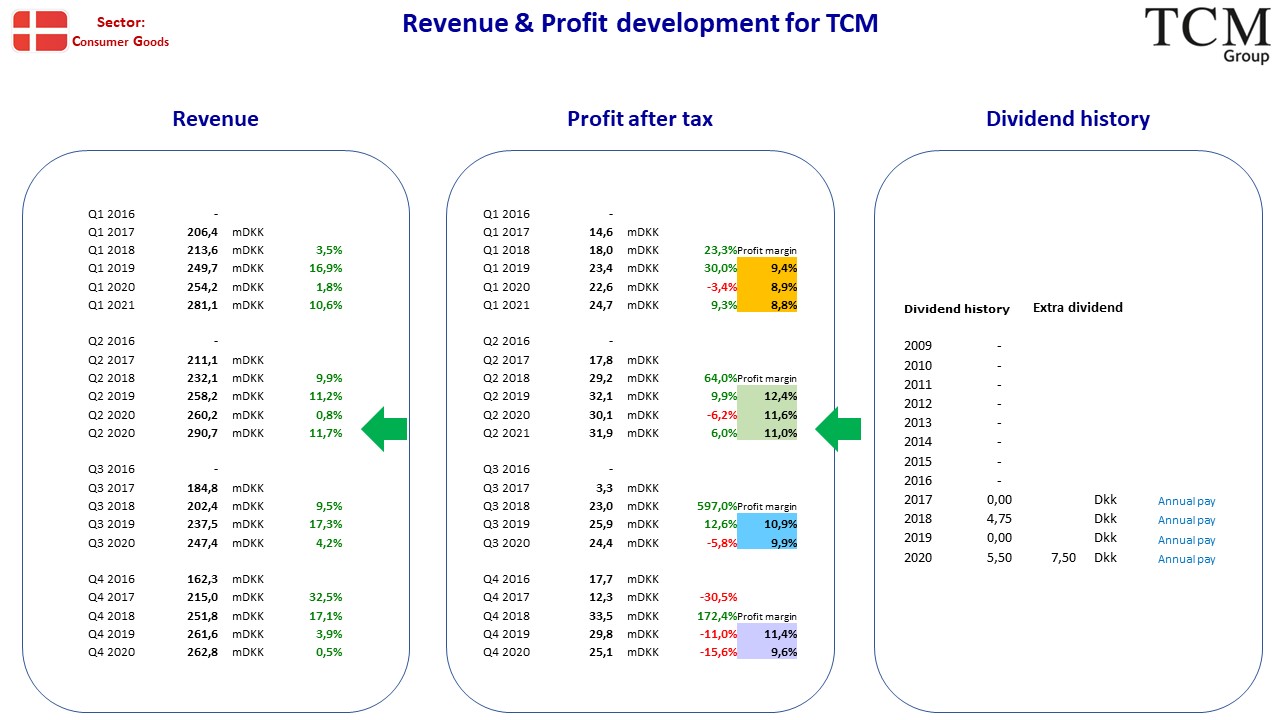

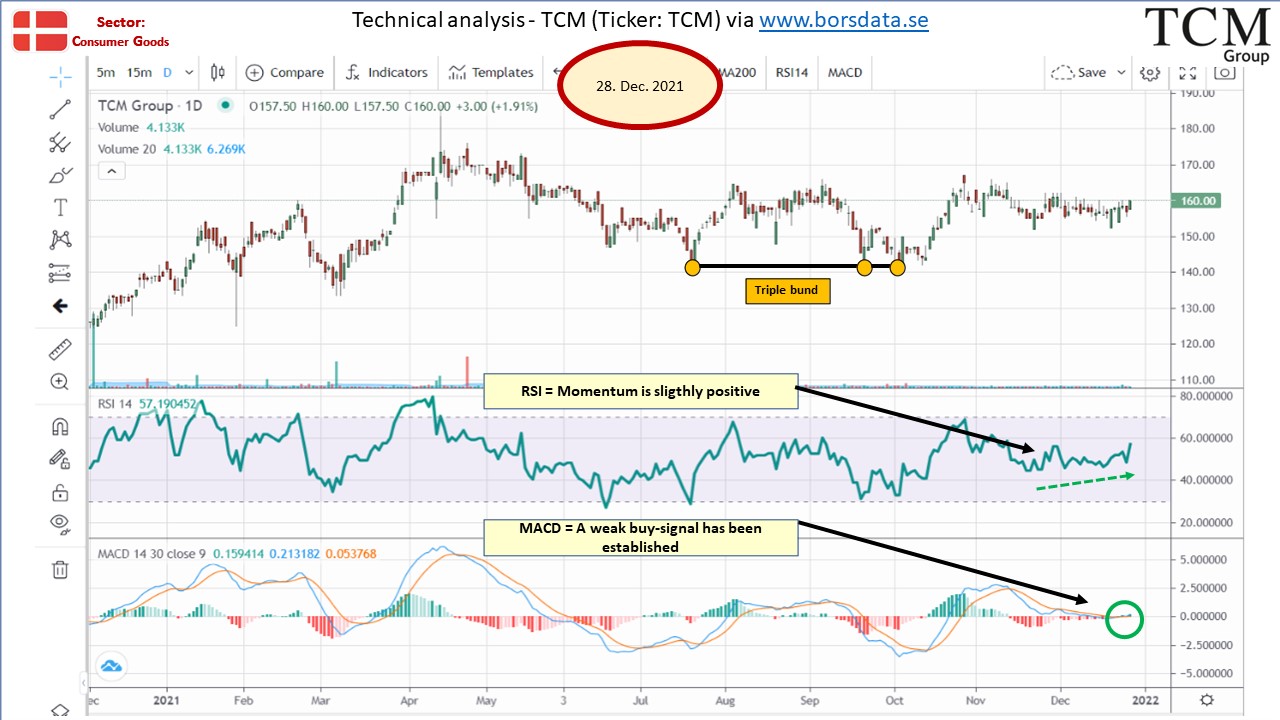

Aktie kurs nu: 160,00 krHermed en opdatering på danske TCM. Vi er kun +4,9% på denne aktie. Der er pt. et meget svagt stigende momentum i RSI, og et tilsvarende meget svagt købs-signal. Rammer RSI omkring 70 til 75 i den kommende tid, bliver TCM solgt, selvom det nok bliver med en mindre profit. Jeg er blevet lidt bekymret, for de stigende materiale-priser der bruges at lave TCM's køkkener, og hvor meget det har smittet af på både deres salg, men også om det har ramt deres bundlinje for hårdt.

TCM's Q4 2021 kvartals-regnskab kommer den 25. Feb 2022.

-

Case 001:

Land: Danmark

Selskab: TCM

Ticker: TCM

Market Cap: Mid Cap

Sektor: Consumer Goods

Aktie kurs nu: 160,00 krHermed en opdatering på danske TCM. Vi er kun +4,9% på denne aktie. Der er pt. et meget svagt stigende momentum i RSI, og et tilsvarende meget svagt købs-signal. Rammer RSI omkring 70 til 75 i den kommende tid, bliver TCM solgt, selvom det nok bliver med en mindre profit. Jeg er blevet lidt bekymret, for de stigende materiale-priser der bruges at lave TCM's køkkener, og hvor meget det har smittet af på både deres salg, men også om det har ramt deres bundlinje for hårdt.

TCM's Q4 2021 kvartals-regnskab kommer den 25. Feb 2022.

-

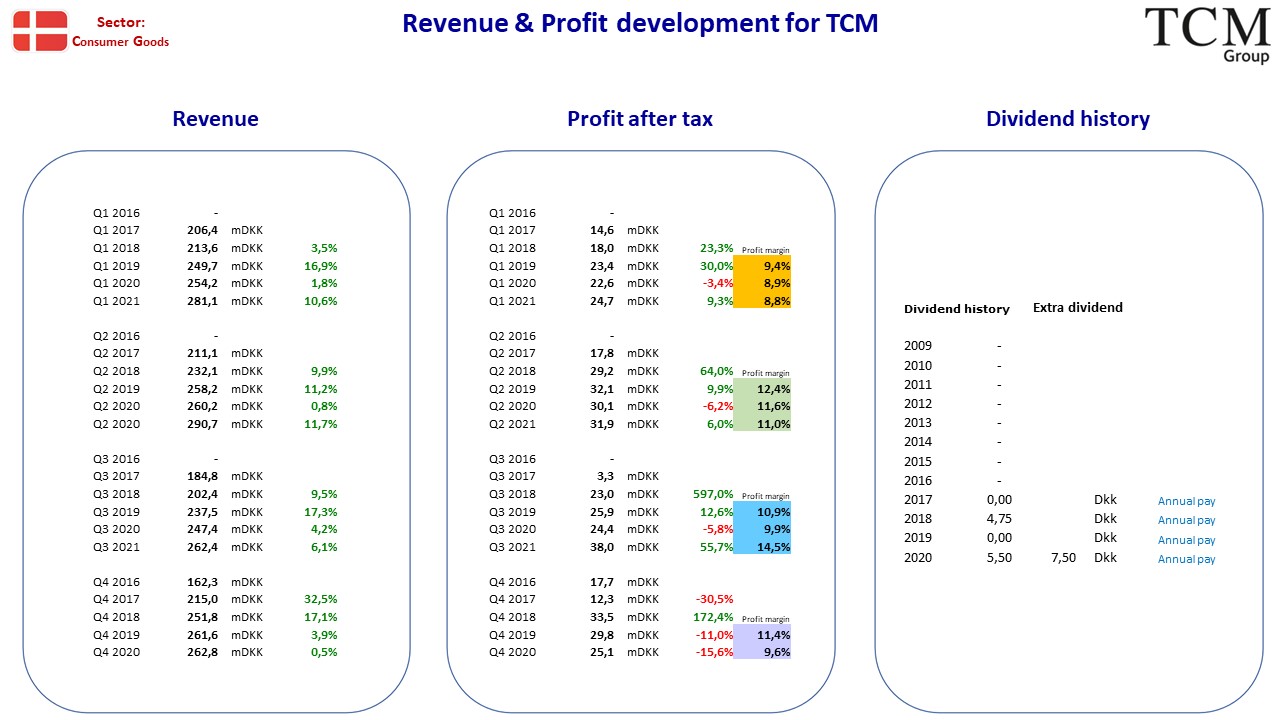

Hov, jeg glemte lige at opdate Q3 2021 tal for Salg og indtjening. Den er hermed, herunder.

-

Pokkers ... Hermed opdateret med tal for 3. kvartal 2021.

-

Case 013:

Land: USA

Selskab: Levi's

Ticker: LEVI

Market Cap: Large Cap

Sektor: Consumer Goods

Aktie kurs nu: 24,84 USDSå er det tekniske købs-signal tilbage i Levi's, og efterårs-salget og julesalget rygtes, at have været ekstra godt for Levi's i år. Selskabet har dog endnu ikke oplyst datoen for deres skæve Q4 2020/2021 kvartals-regnskab.

Dog ser den tekniske model god ud nu (Se herunder). Derfor begynder jeg at akkumulere en eller to små positioner. Levi's er nemlig også blevet en udbytte aktie i år, og udbytter er altid ekstra interessante for value aktier, når renten begynder at stige.

-

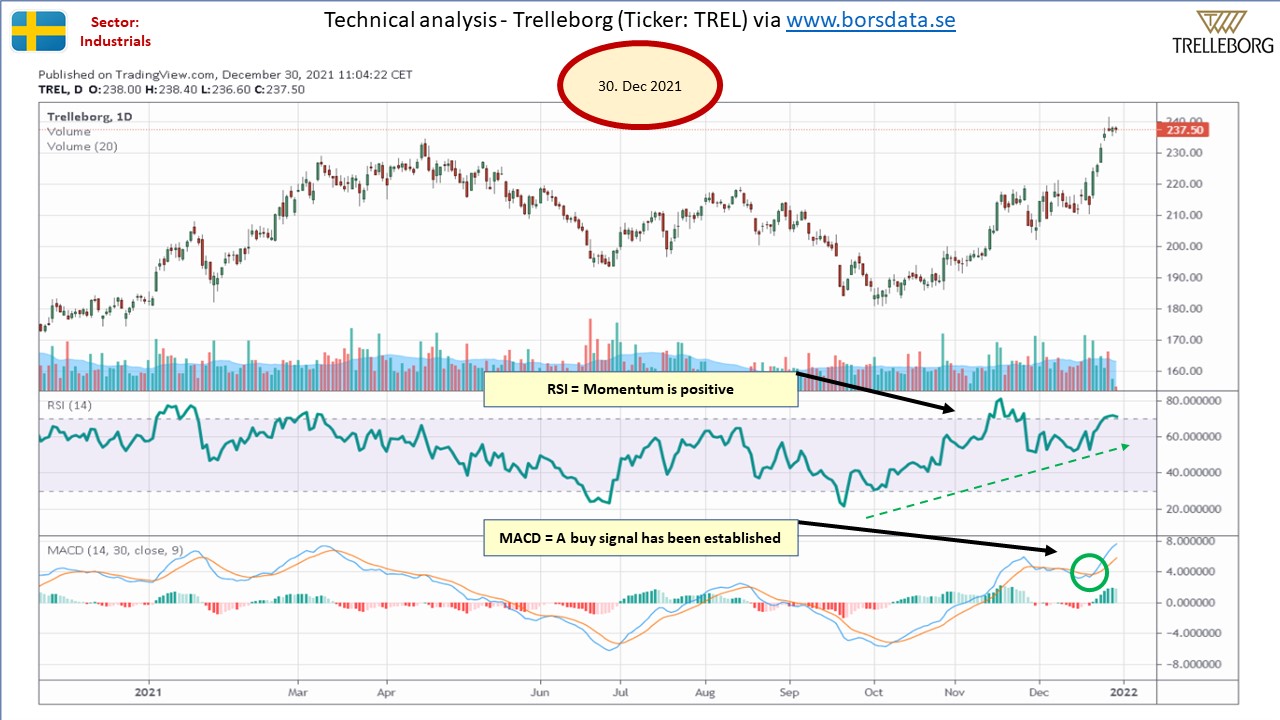

Case 005:

Land: Sverige

Selskab: Trelleborg

Ticker: TREL-B

Market Cap: Large Cap

Sektor: Real Industrials

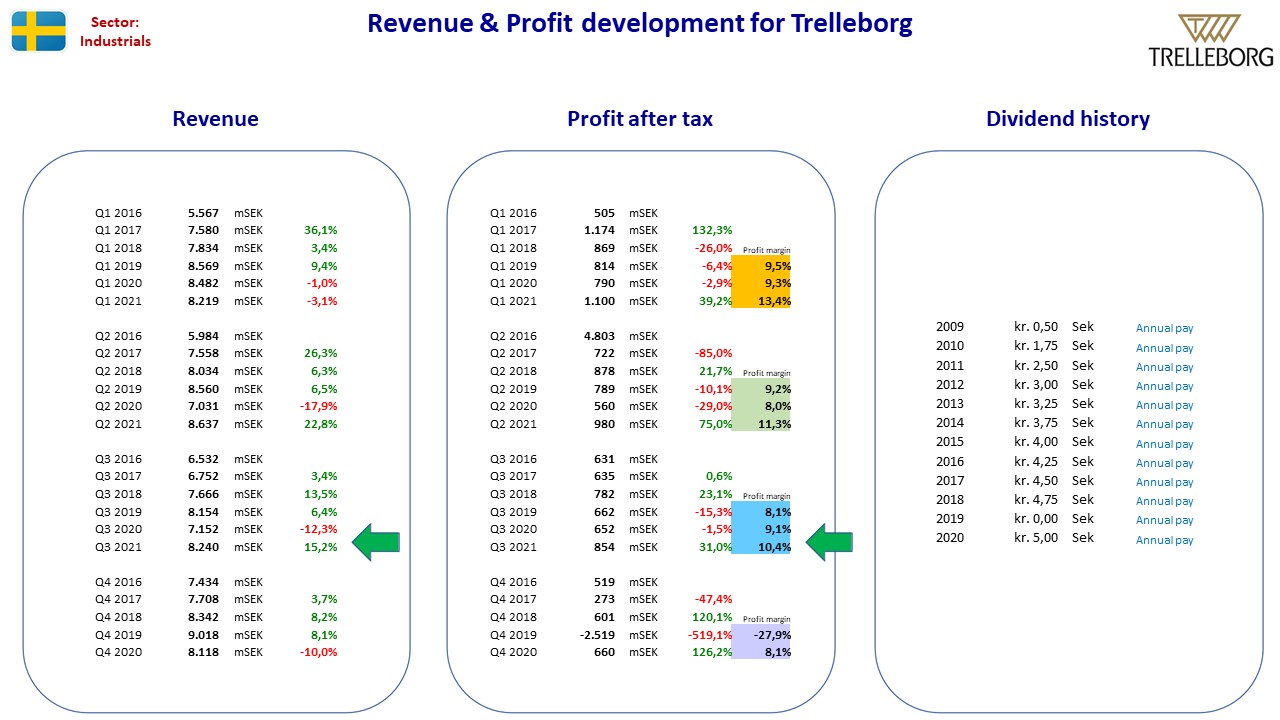

Aktie kurs nu: 237,50 krHermed en update på Trelleborg i Sverige. Vi er plus 12,3% siden køb af aktien, og man kan godt overveje at tage profit her, selvom jeg tror der er en smule mere upside på den korte bane.

Q3 regnskabet for Trelleborg var dog virkelig godt (se vedhæftede) hvor omsætningen steg 15,2% year-on-year i Q3 2021, og hvor indtjeningen steg hele 31,0% year-on-year.

Specielt denne trend, hvor vi ser profitabiliteten stige hurtigere end omsætnings-væksten, har været en tendens vi har set under Corona-epidimien, men jeg tvivler dog også på at den skrue kan strammes på samme måde igennem 2022.

Og selve niveauet for Industri-selskabers profit-margin ligger typisk i niveauet 8%-12%, hvilket er markant lavere end f.eks. niveauet for sektorer som 'Etableret Healthcare' samt 'Etableret Teknologi' selskaber.

PS: Gider i at like denne update, så jeg ved at i har læst den?

-

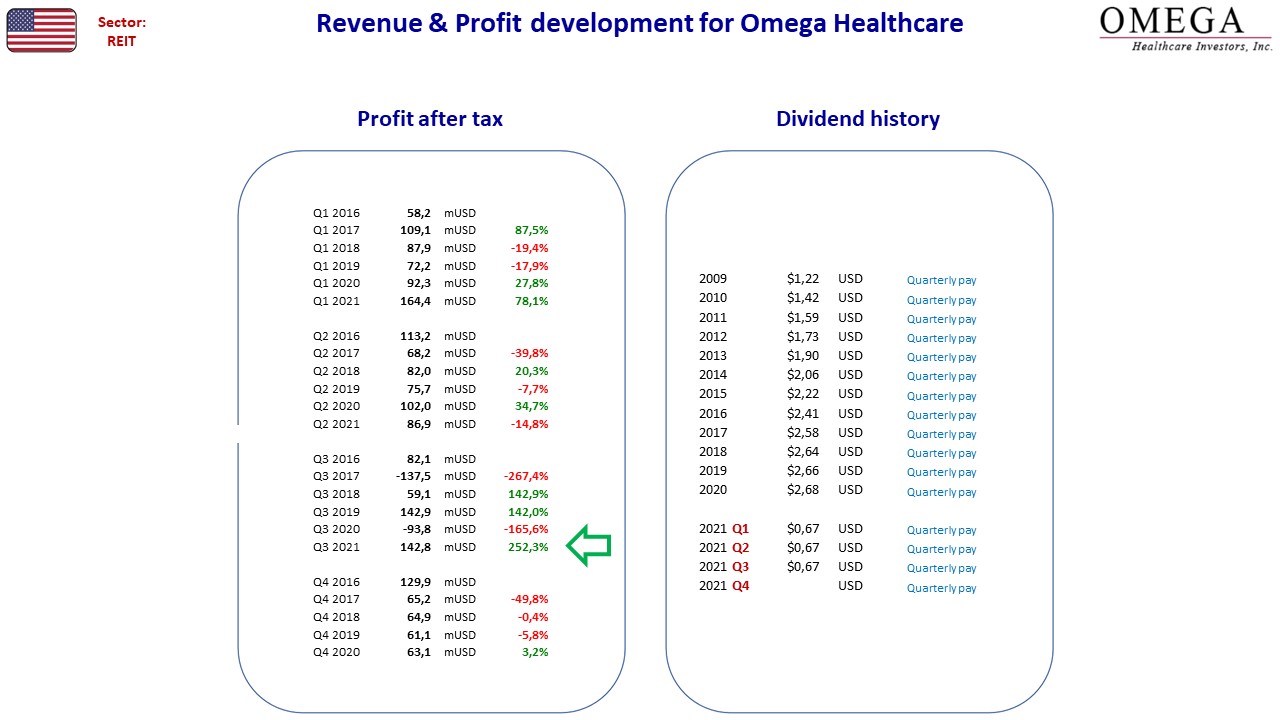

Hedge forslag

Land: USA

Selskab: Omega Healthcare

Ticker: OHI

Market Cap: Large Cap

Sektor: Plejehjems REIT

Aktie kurs nu: 29,65 USDHermed en opdate på den tekniske model for Omega Healthcare.

I deres seneste regnskab fra 3. kvartal 2021, er denne REIT tilbage i rekord indtjening (imod sammenlignligt kvartal).

Så imod alle odds, har denne plejehjems REIT, fået alle borgere i deres 944 plejehjem vaccineret, og der lader til at være seriøst styr på tingene på trods af svære tider.

Den rekord store indtjening, gør at Omega Healthcare derfor også kan opretholde, deres meget attraktive kvartals-udbytter, som pt. yielder 2,3% i kvartalet.

Der er stigende momentum i RSI og der er lige kommet et købs-signal i MACD. Jeg akkumulerer med en lille portion løbende fra nu af.

Det er som sagt mit hedge imod stigende inflation, kva selskabets attraktive kvartalsvise udbytte-betaling.

-

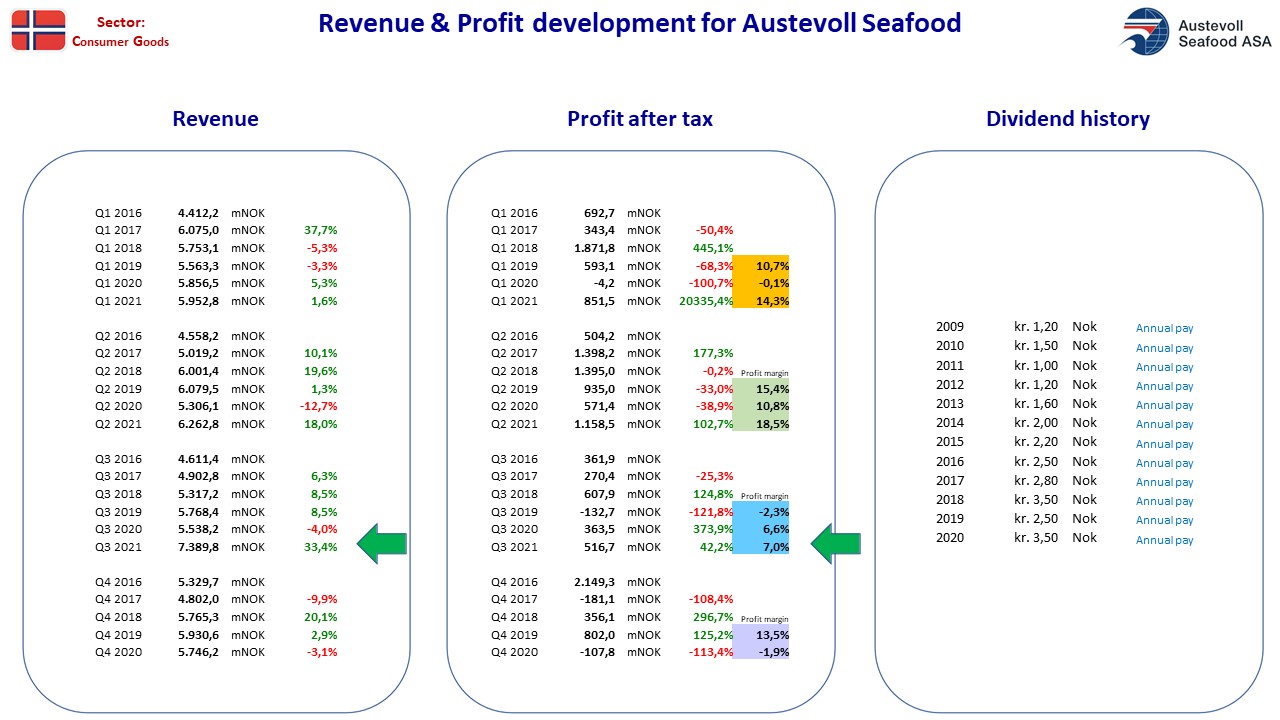

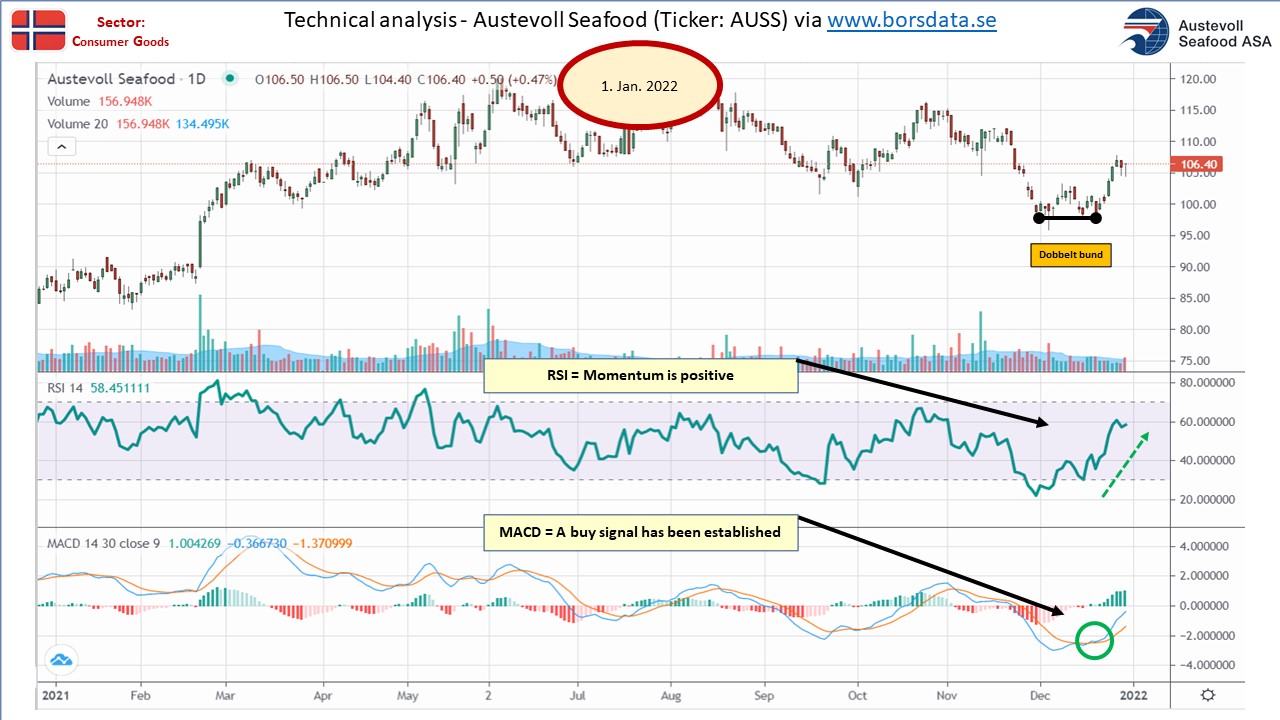

Case 006:

Land: Norge

Selskab: Austevoll Seafood

Ticker: AUSS

Market Cap: Large Cap

Sektor: Consumer Goods

Aktie kurs nu: 106,40 krHermed en update på Austevoll i Norge. Vi er minus -5,7% siden køb af aktien, og det har ikke været en god case, men nu lysner det

I Austevoll's Q3 regnskab 2021, leverede selskabet en rekordvækst i omsætningen (for dette kvartal) og ligeledes leverede man den næstbedste indtjening over de sidste 6 år. Det har også betydet at man har øget sin profitmargin, og at der er lagt op til en pæn stigning i selskabets udbytte-udbetaling for finansår 2021. Det forventes at Austevoll vil udbetale 4,00 - 4,50 Nok i udbytte, hvilket svarer til en yield på ca. 3,9%.

Austevoll Seafood er et lidt anderledes selskab i laksesektoren, da de investerer ind i andre selskaber i fiskeindustrien (inkl. Laksesektoren) og det er især deres position i Lerøy Seafood, der gør mig tryg ved at investere i denne aktie.

Q3 regnskabet for Austevoll var virkelig godt (se vedhæftede) hvor omsætningen steg 33,4% year-on-year i Q3 2021, og hvor indtjeningen steg hele 42,2% year-on-year.

Ligeledes udbetaler Austevoll udbytte og der forventes et udbytte på 4,00 Nok for finansår 2021, hvilket vil være en yield på 3,9%.

Ser vi teknisk på Austevoll, så er der dannet en dobbeltbund omkring kurs 98,00 hvorefter at aktien er steget i ca. 106-107 nok. RSI er positiv og indikerer yderligere upside, og der er også et købs-signal i MACD. Derfor synes jeg at man bør akkumulere hvis man allerede har aktien, eller at lave sin første entry hvis man ikke har aktien.

PS: Gider i at like denne update, så jeg ved at i har læst den?

-

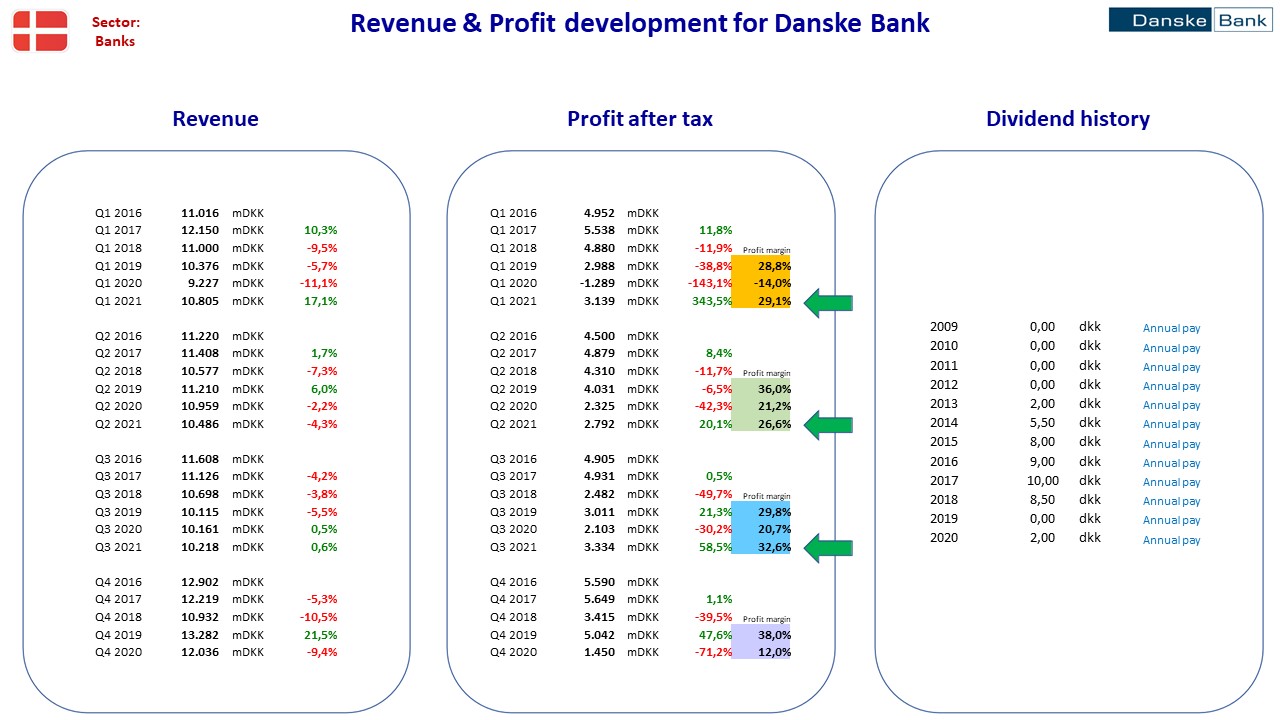

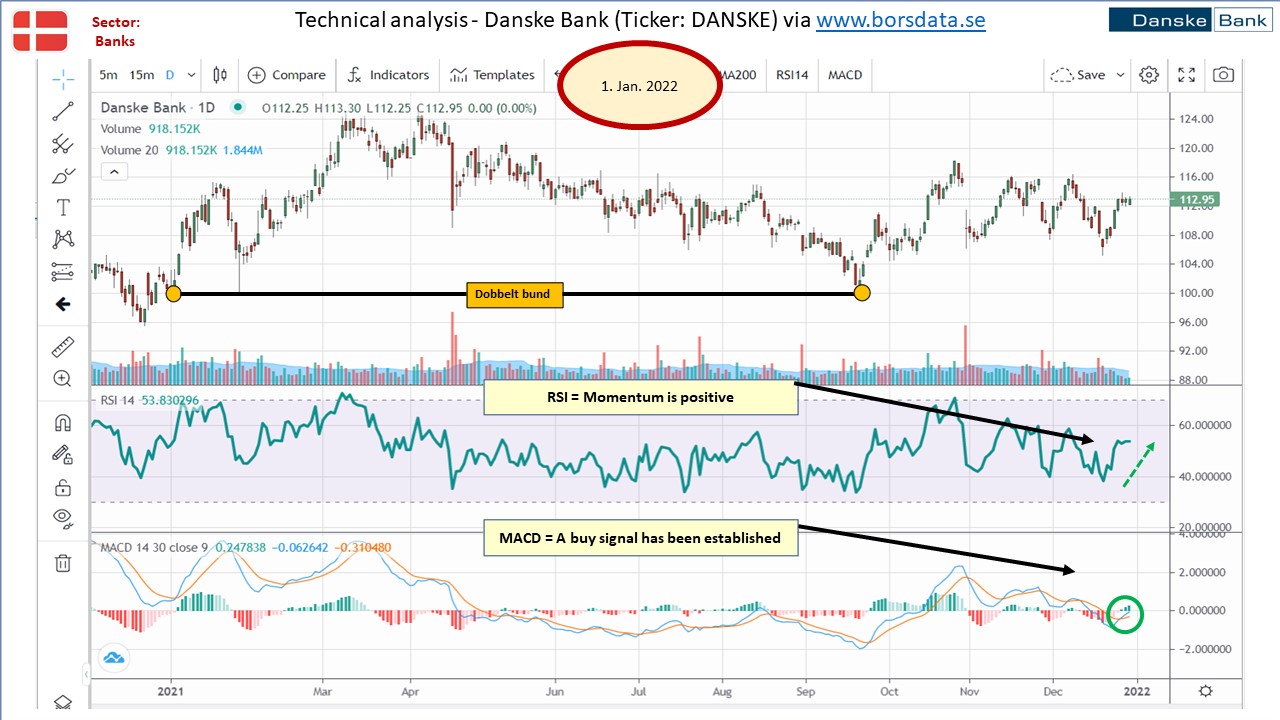

Case 022:

Land: Danmark

Selskab: Danske Bank

Ticker: DANSKE

Market Cap: Large Cap

Sektor: Banks

Aktie kurs nu: 112,95 krJeg hører til dem, der mener at det langt om længe er tid til at købe lidt bank aktier igen ... og det er selvfølgelig med den viden, at langt de fleste banker har været igennem ret mange skandale sager.

Man kan selvfølgelig kun håbe på at der er blevet ryddet op, og derfor kan analysere f.eks. Danske Bank på deres regnskaber, og ikke længere på diverse skandale sager.

Hvis vi først ser på regnskabs-udviklingen, så er Danske Bank for alvor begyndt at tjene penge igen. I alle 3 kvartaler i 2021, har man øget sin indtjeningsevne markant i for hold til samme kvartaler i 2020. Man har også fået lov til at udbetale et udbytte igen, hvilket historisk er ret vigtigt for at bank aktier kan vurderes som attraktive. Man har udbetalt 2,00 dkr for finansår 2020, men forventes at udbetale op imod hele 7,00 kr i udbytte for finansår 2021.

Ser vi rent teknisk på Danske Bank, så er der købs-signal i MACD og stigende momentum i RSI, så jeg mener godt at man kan begynde at akkumulere med små positioner nu.

-

Case 021:

Land: Canada & USA & (duel listing med hoved listing i Canada)

Selskab: Barrick Gold

Ticker: $ABX (Canada ticker) & $GOLD (USA ticker)

Market Cap: Large Cap

Sektor: Materials

Aktie kurs nu: CDN 24,05 & USD 19,00Barrick Gold er verdens største guldmine selskab listet på børsen.

Selskabet er typisk en af den slags investeringer, man køber på et bestemt tidspunkt i den økonomiske cyklus. Jeg anbefalede aktien i kurs 25,56 CND$ og vi er pt. -5,9% i aktien, og det skyldes et Q3 2021 regnskab, som ganske vist bød på +419 mio. USD på bundlinjen, men det var en del lavere +726 mio. USD man tjente i Q3 2020.

Den gode nyhed er (Se vedhæftede graf), at guldprisen er steget ret pænt i Q4, fra ca. 1725$ per ounce til 1829$ per ounce. Det er en stigning på +6,0%. Derfor burde vi se en positiv vækst i indtjeningen i Q4 2021 regnskabet, sat op imod Q4 2020 regnskabet.

Men nu er momentum i RSI begyndt at stige igen og der er kommet købs-signal i MACD i den tekniske model, så nu synes jeg man bør overveje at akkumulere i sin position Barrick Gold position.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind