Value aktier i Europa

-

Så kommer der lige - efter min mening - 3 danske valueaktier vurderet i forhold til børskurs fredag den 12/3.

Nummer 1 er transportvirksomheden NTG. Omsætning i 2020 på 5,3 mia. kr. EBIT 260,7 mio. kr. Nettoresultat på 148,8 mio. kr. Fri cashflow før investeringer: 314,8 mio.kr. Positive forventninger til 2021. Forventet omsætning på 5,5-6,0 mia. kr. EBIT 300-350 mio. kr.

Intet udbytte for 2020.Nummer 2: STG, der sælger cigarer og tobak. Omsætning på 8 mia. kr. i 2020. EBIT på 986 mio. kr. Nettoresultat på 678 mio. kr. Fri cashflow før investeringer: 1.394 mio. kr. Forventet vækst i salg 2021: 19,2%. Udbytte for 2020 på 6,50 kr.

Nummer 3: TCM, der fremstiller køkkener - Svanekøkkenet og TVIS køkkenet plus ikke-brandede køkkener til kunder. Omsætning 2020 på 1.024 mio. kr. EBIT på 139,7 mio. kr. Nettoresultat på 102,2 mio. kr. Frit cashflow før investeringer: 101 mio. kr. Positive vækstudsigter for 2021.

For 2020 udbetales ordinært og ekstraordinært udbytte på i alt 13 kr.Jeg har investeret i begge selskaber. Jeg er bevidst om, at der findes særdeles fine investeringsmuligheder i ikke-danske aktier, men det interesserer mig ikke. Jeg har haft rigtig flotte afkast gennem mange år på mine danske investeringer, og har gode muligheder for at følge med i virksomhedernes historik.

-

Hej,

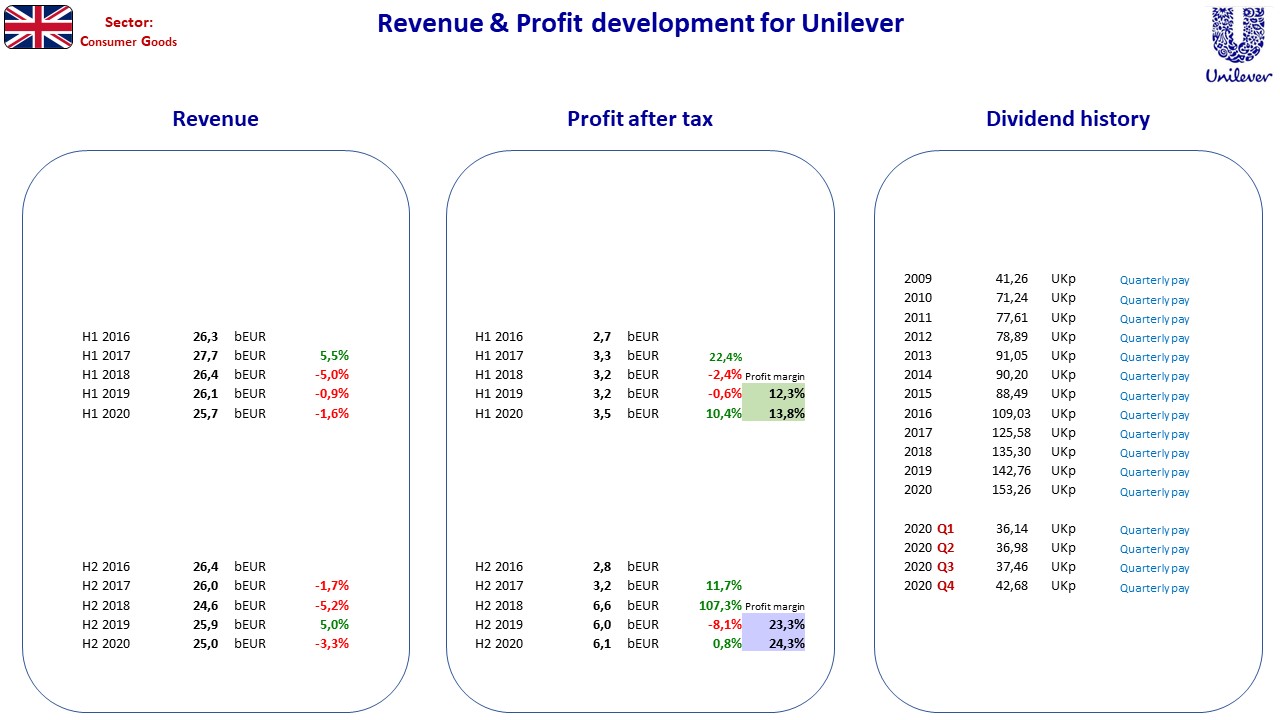

Den første case jeg vil vise, er for Unilever. Unilever er listet i både UK og Holland. Sammen med selskaber som Procter & Gamble, PepsiCo, Coca-Cola og Danone, så er selskaberne kendetegnet ved en stærk brand portefølje, som et stort ejerskab af et effektivt globalt distributions-led, samt ejerskab af hylde plads i supermarkeder, købmænd etc.

Unilever rapporterer kun halvårligt, men de har dog lige aflagt deres H2 2020 rapport.

Hvis man ser på Unilevers omsætnings-udvikling over tid, svinger den mod at være svagt faldende, med enkelte positive udsving. Dette skyldes mest af alt valuta-udsving. Den bedre case i Unilever, ligger i en mere stabil indtjenings-vækst på bundlinjen (se Profit after tax).

PS: Profit after tax fordelt på antal udstedte aktier, er det man kalder Earnings per Share (EPS)

Og måske det vigtigste ved Unilever, er deres stigende udbytter gennem tykt & tyndt .... Som samtidig udbetales kvartalsvis.

Så det er er ikke en sving aktien, men en køb-og-hold aktie, som efter min mening skal være en del af ens fundament i fundament i porteføljen. Jeg bruger dog den tekniske analyse til, at optimere hvornår jeg akkumulerer i aktien.

===

Herunder er de 2 grafer for Unilever.

Først en regnskabs-oversigt

og derefter den tekniske graf. I den tekniske graf, er de 2 mest afgørende parametre imo, de 2 variable RSI og MACD.

RSI er momentum indikatoren, og for Unilever er den stigende nu.

MACD er den tekniske købs- og salgs-indikator. Og når den blå linje krydser den røde linje i opgående retning, så er det et købs-signal. Det har jeg markeret med en grøn cirkel.

Lad mig høre om, den slags cases giver mening?

Mvh. MichaelDC

-

Hej Match,

UK er lidt speciel, da aktier handles i pence og ikke pund. Så Unilever aktien koster 3950 pence svarende til 39,50 pund.

PS: Unilever er i også listet på den hollandske børs, og der er selskabet ligestillet med listingen i UK. Der handles aktien i Euro hvis man heller vil det.

-

Hej Match,

Jeg er 100% enig i NTG og med TCM. Begge cases er gode lige nu, både på den tekniske analyse og på regnskaberne.

Mht. STG, så ser den ud til at have toppet rent teknisk på den korte bane.

Det lader til at vi har samme tilgang?

")

-

Mange dynamiske og ambitiøse erhvervsfolk, vil næppe udelukkende fokusere på value aktier i 2021. Der er stadigvæk en stor skov af lovende vækstaktier, der efter den igangværende korrektion efter al sandsynlighed, vil generere pæne stigninger i den kommende tid.

For mig er det selvfølgelig helt forståeligt og logisk, at milliardærer som f.eks. Bill Gates, Warren Buffett, Ray Dalio og andre rige mennesker stort set fravælger (lovende) vækstaktier med for store risici i deres porteføljer. Det er her man finder aktier for de store globale guldrandede virksomheder som f.eks. Procter & Gamble, PepsiCo, Coca-Cola etc.

Den enkelte investor, skal selvfølgelig vælge de aktier, som passer bedst til risikovilligheden m.m. Men jeg mener dog, at middelmådigheden for let tager overhånd, hvis man kun fokuserer og udvælger "skråsikre value-aktier" med ultra lav risiko til sin 2021-portefølje.

Det er vigtigt, at vi som aktionærer f.eks. også medvirker til at støtte nye lovende mindre vækst-virksomheder, som skal vokse sig større og skabe nye arbejdspladser i de kommende år.

-

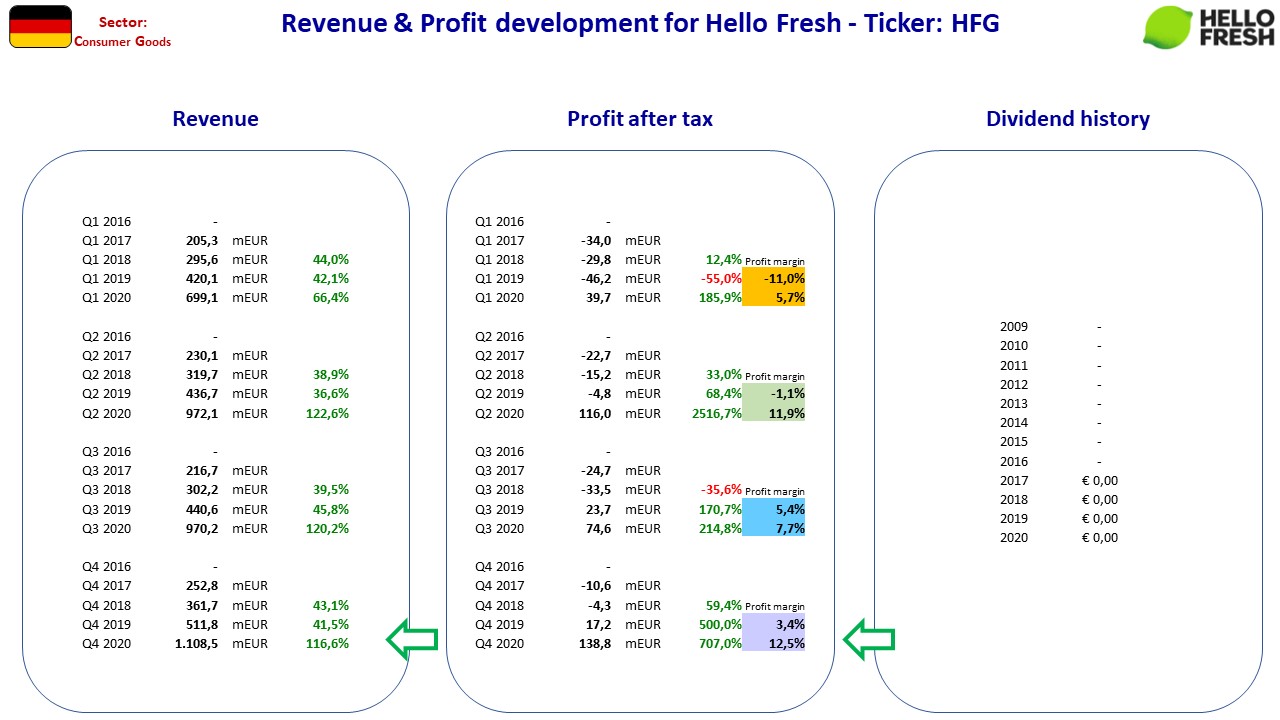

Den næste case, jeg gerne vil gennemgå er HelloFresh (Ticker: HFG) som er et Mid Cap selskab i Tyskland.

HelloFresh er samme type selskab som Delivery Hero og Just Eat, dog med den markante forskel, at HelloFresh tjener penge på bundlinjen ... Hvorimod Delivery Hero og Just Eat giver dundrende underskud.

Derudover er HelloFresh markant anderledes end Delivery Hero og Just Eat, idet HelloFresh er sund mad til en markant bedre pris end de to overstående konkurrenter. Så der er med andre ord et ESG element i HelloFresh, som der ikke er i de 2 konkurrenter.

Jeg har igen vedhæftet 2 grafer. En regnskabs-oversigt og en teknisk analyse.

I regnskabs-oversigten, kan man se hvor meget HelloFresh vækster kvartal efter kvartal på både top- og bundlinje.

I den tekniske analyse for HelloFresh, er der endnu ikke kommet et købs-signal i MACD, men momentum i RSI er kraftigt stigende. Jeg har derfor taget en føle-position, og kommer til at akkumulere, når købs-signalet forhåbentlig kommer i MACD i de kommende dage.

Hvis man er interesseret i HelloFresh og deres sunde mad, kan man se og læse lidt på deres hjemmeside:

-

Hej Match, Tryk på billederne. Derved bliver de meget større og nemmere at læse.

-

Hej Pappano

Helt enig! Jeg har gennem en længere periode forsøgt at finde danske vækstaktier ud over C25 og MidCap.

Jeg har ligeledes gennemtrawlet regnskaber og budgetter for en række spændende FirstNorth selskaber, men her har de stort set alle skuffet på basis af årsregnskaberne for 2020.

Jeg har haft særdeles gode afkast af en række selskaber såsom FOM Technologies, Monsenso, Konsolidator, WindowMaster, DecideAct, LEDiBond og især ViroGates.

Men de er stort set alle solgt igen før regnskaberne, fordi jeg havde lidt fornemmelsen af, at især unge investorer lå tungt i den slags aktier, og som sandsynligvis kunne finde på at være troløse, når der kom facts på bordet.Og jeg må - som mangeårig investor - sige, at de fleste FirtsNorth selskaber slet ikke burde have været børsnoterede før de kunne levere overbevisende omsætnings- og overskudstal. Det er mildt sagt nogle sølle tal, der kommer lige nu fra selv de meget omtalte og hypede selskaber. Og det er ret trist, for nogle af dem producerer jo kvalitetsprodukter.

-

Pappano 2,

Jeg er slet ikke uenig i det du skriver, selvom jeg advokerer for at man fokuserer på overskudsgivende selskaber nu, men det skyldes ene og alene udviklingen i renterne. Mange nye selskaber bliver straffet hårdt, når renterne stiger, da nye selskaber typisk har meget gæld. Det er også derfor, at Mads Christiansen i Millionklubben gik fra en førsteplads til en sidsteplads i konkurrencen, da alle de selskaber han investerer i er har gæld og er underskudsgivende.

Her er hans afkast nu ...

-38,9% Gravity

-32,7% Goodfood Market

-27,7% Mercadolibre

-26,2% Delivery Hero

-23,9% Sea Limited

-17,2% Caravana... intet ondt om Mads Christiansen, for han er uden tvivl en dygtig stock-picker. Han er bare ikke økonom og overså udviklingen i renterne ... både korte og lange renter ... og derfor fik hans stock picks mega prygl.

-

Nordiske vækstaktier:

Jeg har personligt haft pæne afkast i den seneste periode på vækst-virksomheder, som f.eks.

Next Biometrics (ca. 25%),

Xbrane (ca. 35%),

GomSpace (ca. 45%)

Penneo (ca. 28%)

Kahoot (ca. 18%)

Hexagon Composites og Purus (-10-15%)Jeg er dog forholdsvis kortsigtet og afholder aktieudsalg i perioder - og handler på "dip".

Mit samlede afkast i 2020, var et pænt 100%+, som mange andre aktionærer.

-

Tak for saglige og informative indlæg. Jeg er ikke mangemillionær, og det betyder, at for mig er aktiekursen også væsentlig, idet min strategi altid er - foruden at analysere de selskaber, jeg vil investere i - at jo lavere aktiekursen er, jo flere aktier kan jeg købe - hvad jeg så gør. Hvilket selvfølgelig omvendt betyder større tab ved fejlkalkulationer, og det har jeg heldigvis ikke oplevet i 2020 og 2021.

Jo, undskyld. I disse dage er det jo værd at tænke et år tilbage, selv om det næsten er glemt. I december 2019 købte jeg 30.000 stk. SAS på baggrund af regnskab, indkøb af nye fly og generel optimisme.

Jeg solgte medio januar 2020, og det kostede et pænt kurstab. jeg kan huske, at en debattør her i forum skrev, at den kunne risikere at dumpe helt ned i kursniveauet 6-7 kr. Jeg havde købt mine til et snit på 15 kr. så det troede jeg slet, slet ikke på

Men det var selvfølgelig også en once in a time begivenhed. Det kan dog ske!

-

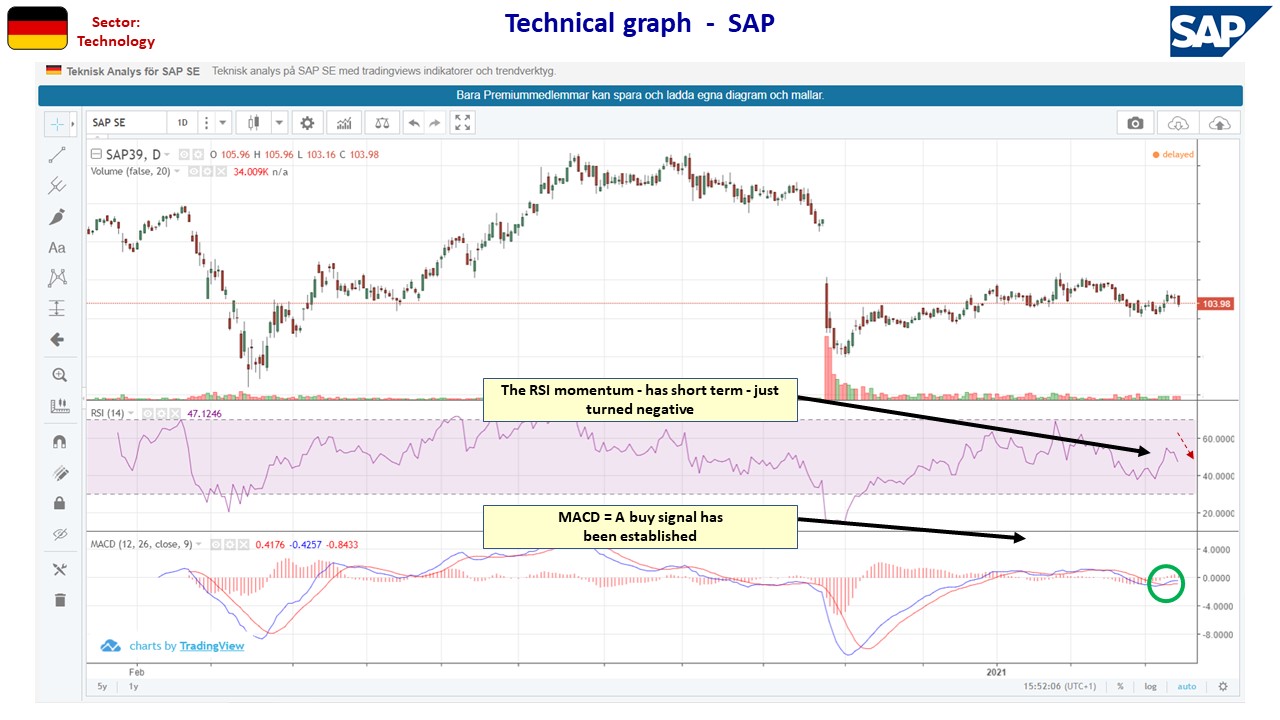

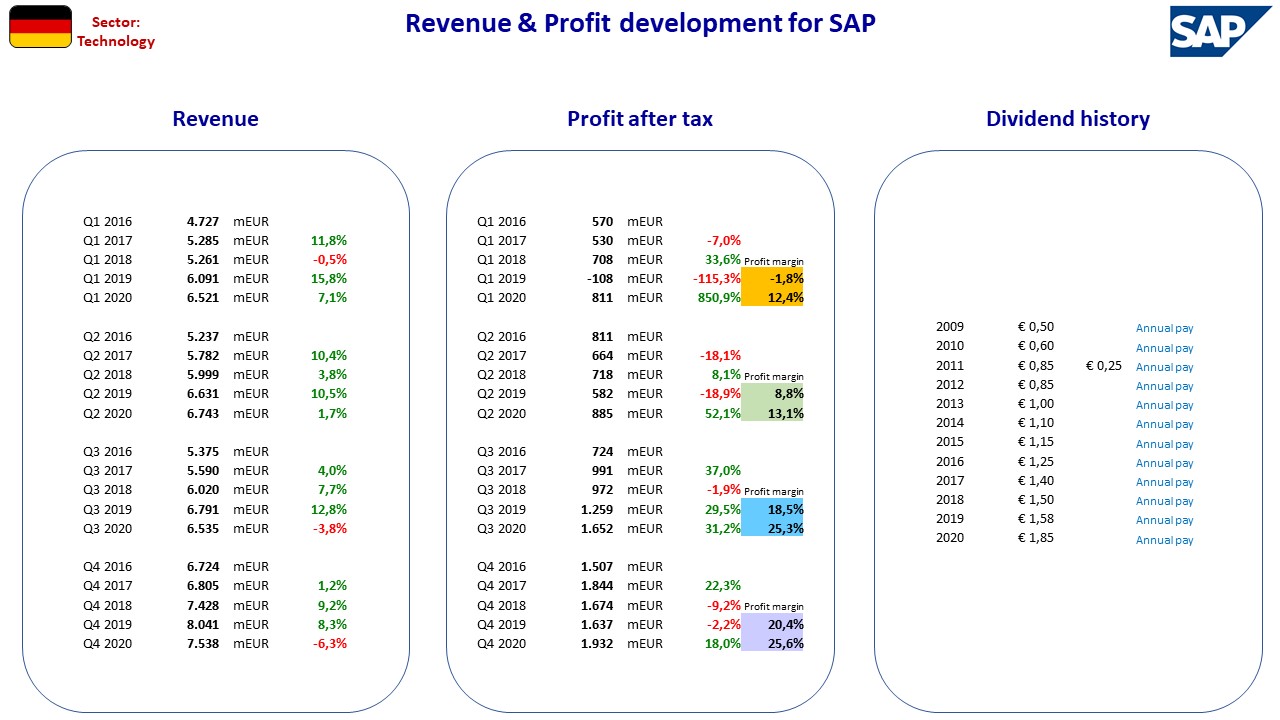

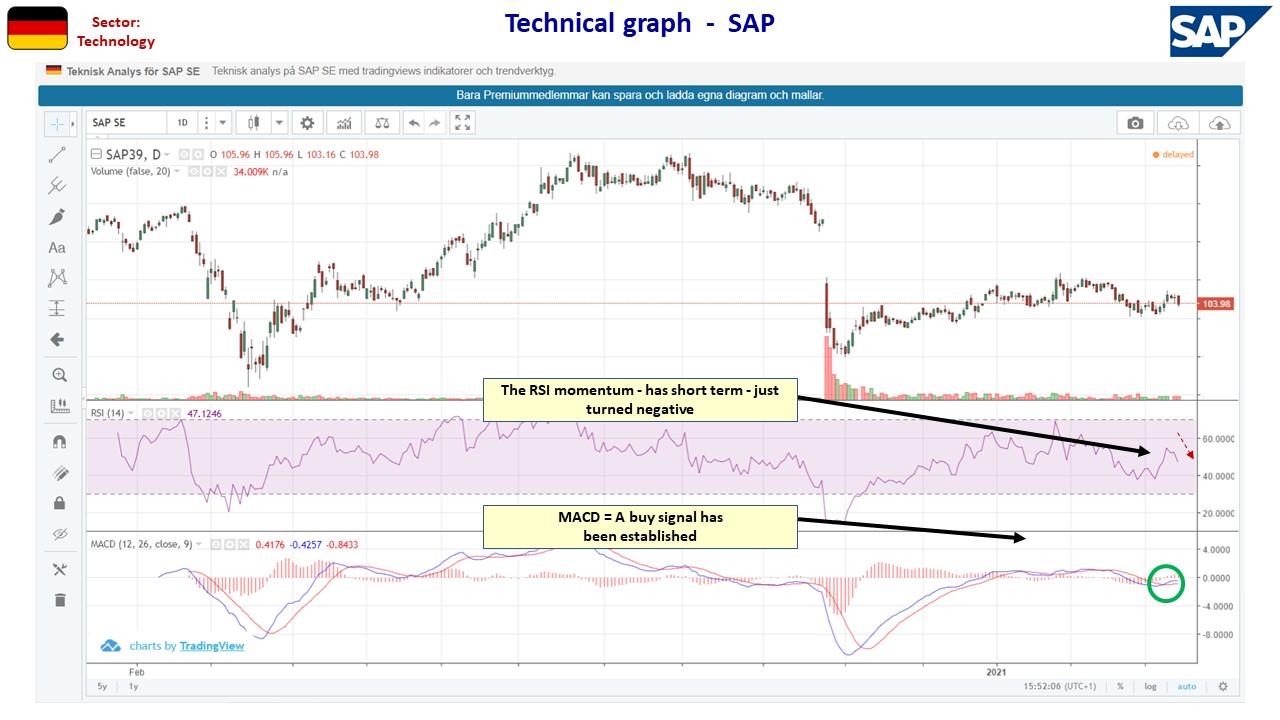

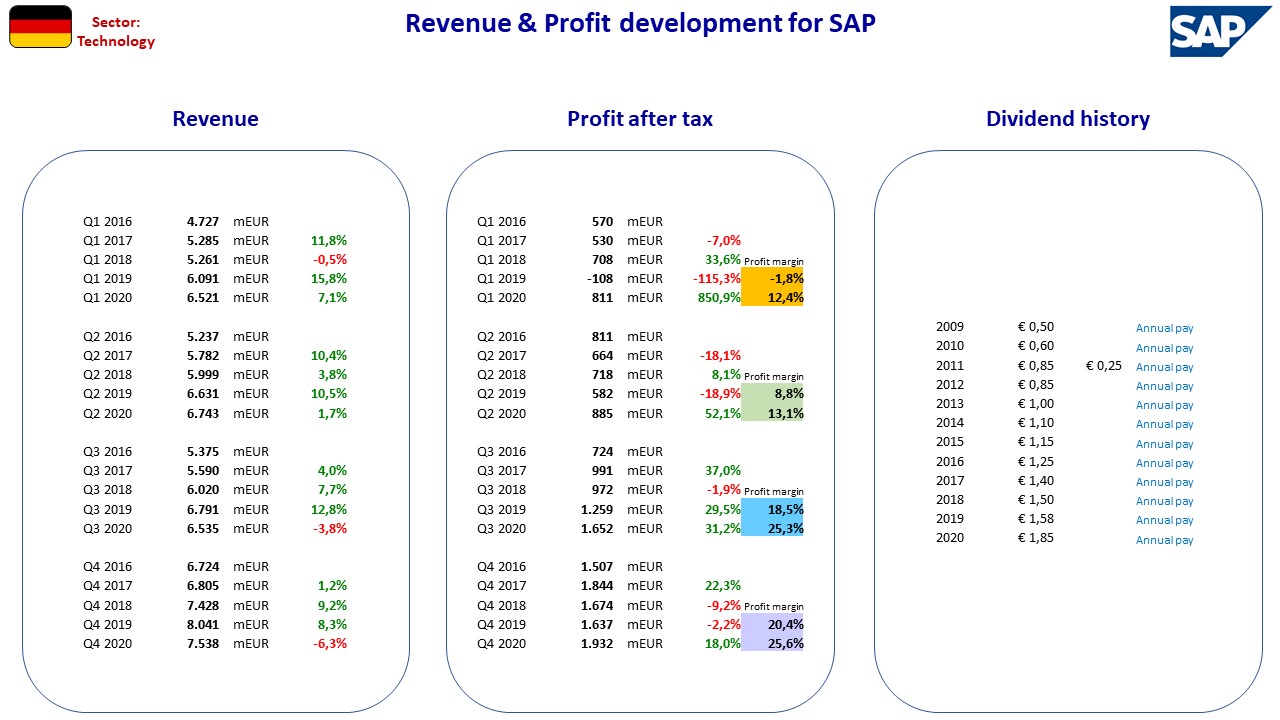

For lige at prøve at svare på dit spm. ang. SAP, så tror jeg du har set rigtigt i, at der godt kunne være en god købs-mulighed i SAP.

På den negative side, er Tyskland jo ikke just et tech land. De har jo stadig 3G netværk i store dele af Tyskland hvilket jo er helt sort. Bare for sætte det i perspektiv, så har Venezuela også stadig 3G netværk.

Når det er sagt så ser SAP billig ud på afgørende parametre, og der købs-signal i den tekniske model (se vedhæftede). På den korte sigt, ville jeg måske alligevel vente nogle dage, da RSI momentum indikatoren, lige er begyndt at falde.

Men overordnet, tror jeg faktisk at SAP aktien bliver et godt køb i 2021 for de tjener faktisk gode penge, og de har en god profit-margin.

Så jeg tror du har spottet en vinder for i år

Jeg har herunder vedhæftet regnskabs-oversigten, samt den tekniske model.

-

Herunder de 2 grafer for SAP.

-

Hej Pappano

Tak for at du har gjort mig opmærksom på Dialog Semiconductor. ???????? Jeg må lige læse op på det selskab. Jeg er ved at analysere tyske Infineon og hollandske ASML.

I mit tekniske setup, kan jeg ikke finde Dialog Semiconductor, så jeg har bedt de 2 udviklere bag, det tekniske graf setup, om at tilføje selskabet.

-

Hej Nordic Stock

Jeg har tidligere fået kendskab til Dialog Semiconductor via en artikel i Euroinvestor, hvor kvantstrateg Morten Nielsen fra Quant Research fra Jyske Markets omtalte aktien:

»Vi ser Dialog Semiconductor PLC som værende attraktiv, da selskabet fremstår billigt, af høj kvalitet samt indeholder momentum. Når vi ser specifikt ift. prisning, er det både i absolut forstand ift. det brede aktieunivers såvel som i relativ forstand inden for industrigruppen Semiconductors & Semiconductor Equipment, at Dialog ser billig ud,« forklarer Morten Nielsen.

»Selskabet udviser desuden en vedvarende vækst og høj profitabilitet, som opvejer volatiliteten i indtjeningen, når vi taler om kvaliteten i selskabet overordnet set. Tilmed giver stemningen omkring aktien anledning til momentum. Derfor er det en kandidat til porteføljen med attraktive faktorkarakteristika. Det er desuden en 100% kvantitativ analyse relativt blandt 3.000 selskaber i verden, hvilket sikrer objektivitet og disciplin i investeringsprocessen,« forklarer han.

-

Hej Pappano,

Jeg måtte lige undersøge Dialog Semiconductor lidt nærmere, men som jeg forstår det, er selskabet ved at blive de-listet ... men måske har jeg misset noget?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind