Greentech - på sporet af fair værdi

-

Vi er vist mere enige end uenige.

Jeg har ikke direkte skrevet, at jeg mener, at GES bør have en K/I på over 1 - men det har Alerion jo. Hvorfor? - det ved jeg heller ikke. Men jeg synes i alt fald, det er underligt, at to sammenlignelige selskaber er prissat så forskelligt.

Pointen i mit indlæg er, at det måske kan have noget med strategi og kommunikation at gøre - og at det måske er det der skal til, for at GES kan blive prissat bedre. Der er jo en ny strategi på trapperne - som GES har fortalt AU.

Og så er der også muligheden for opkøb af en større aktør. Det kunne f.eks. være Enel Green Power eller Macquarie European Infrastructure Fund - eller andre.

Denne mulighed burde i alt fald kunne holde hånden under kursen - og det er måske også medvirkende begrundelse for, at Alerion har en K/I på over 1.

-

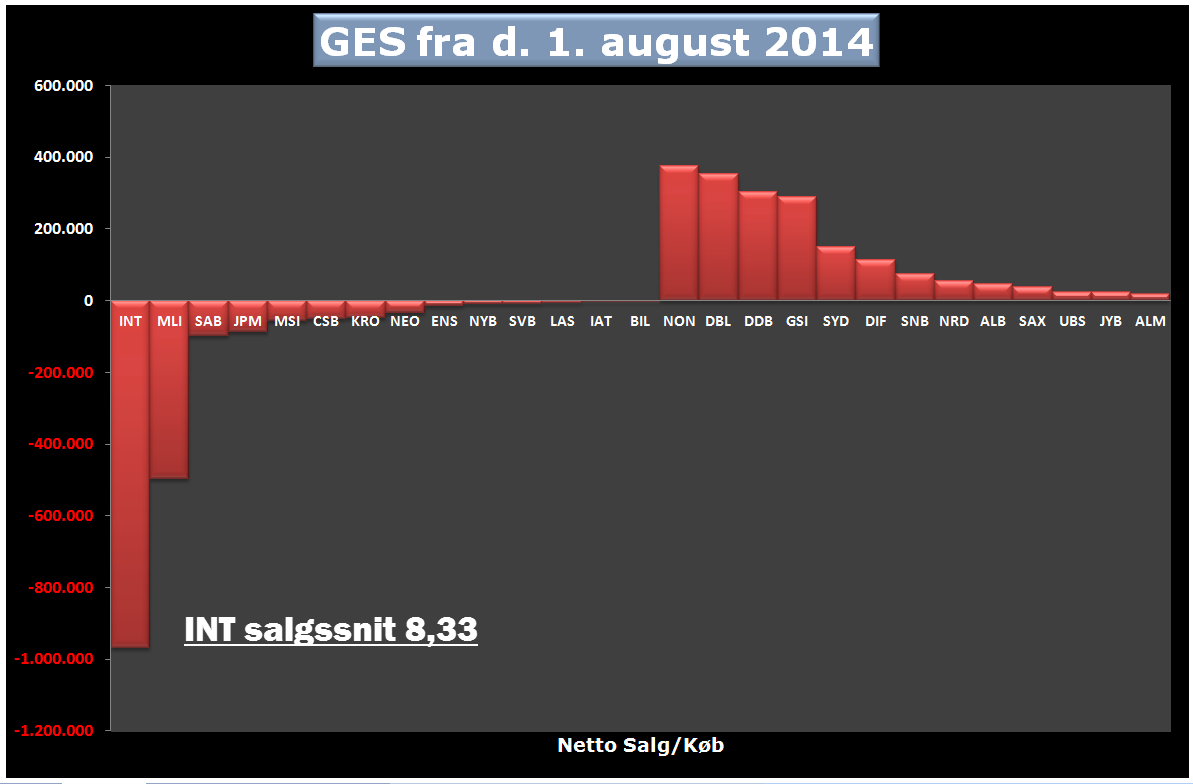

GES har målt over 500 handelsdage en gennemsnitlig handelsvolumen på ca. 38.000 stk.

Her er en graf der viser mæglerstats fra 1. august 2014.

Salgskampagnen fra INT startede den 15. august 2014 hvor lukkekursen var 12,20. Måden der blev handlet på, viser tydelige tegn på shorthandel eller en kraftig mark-down.

Aktien har, målt i forhold til daglig handelsomsætning en temmelig stor shortratio.Gode hilsner

http://ifta.dk/

-

Jeg vedlægger lige artiklen fra Aktieugebrevet - det kan jeg vist godt tillade mig en måned efter udgivelsen.

-

Blot et tænkt eksempel. Hvad nu hvis prissætningen af Greentech er korrekt, og Alerion handles for højt? Jeg mener man skal kigge meget nøjagtigt på de aftaler de enkelte sol- og vindparker har indgået. Hvordan er service og vedligehold håndteret? Laves der nok hensættelser til reparationer og udskiftninger. Hvilken teknik er parkerne opført med? I det heletaget; er projekterne designet til at performe mest i den første periode, eller kan man regne med et konstant output over 20-25 år.

sent from iPhone

-

Ja måske... Der er flere mulige del-forklaringer på hvorfor to tilsyneladende sammenlignelige selskaber er prissat så forskelligt.

De to del-forklaringer jeg har behandlet her er:

- Manglende tillid - og en ny strategi og kommunikation kan være svaret herpå.

- Short-angreb

En tredje - eller fjerde - del-forklaring kan være, at Alerion har en "storebror" - en større spiller i branchen som til dels bliver toneangivende for prissætningen: Italienske Enel Green Power.

http://markets.ft.com/research/Markets/Tearsheets/Business-profile?s=EGPW:MIL

https://www.enelgreenpower.com/en-GB/Det fremgår af FT-linket, at Enel Green Power har en K/I på 1,14 - og jeg tror godt, man kan regne med, at Enel i en vis udstrækning er toneangivende for Alerion - hvorfor dette kan være medvirkende årsag til, at Alerion er prissat højere end GES.

...

Jeg skal for resten lige huske en disclaimer: Jeg har GES-aktier.

-

Sidste indlæg leder tanken hen på, om det måske kunne være en idé for Greentech at blive børs-noteret i Italien i stedet for i DK...

Hvis man ser på, hvor GES' aktiviteter, ansatte og aktionærer er hjemmehørende, er det meget overvejende i Italien:

- For aktiviteternes vedkommende er 65% af vind-aktiviteterne, 82% af sol-aktiviteterne og 100% af miljø-delen placeret i Italien. (Og miljø-delen satser på at få opgaver i Østeuropa.)

- Ved årsskiftet var der 78 ansatte (hvoraf 10 var blevet opsagt i forbindelse med sparerunden.) Af disse 78 ansatte er 64 italienere, 6 polakker, 6 danskere og 2 spaniere. Men altså 82% italienere.

- Storaktionæren er italienske GWM som ejer 71% af aktierne.

Så altså som det er ud p.t., kan det forenkles til:

- GES er et italiensk selskab, noteret på den danske børs.

Giver det mening...? Jeg kan ikke få øje på den.

Men selvfølgelig hænger det sammen med historikken: Hvis GES var blevet flyttet til en notering i Italien i forbindelse med GWM's opkøb og fusion tilbage i 2010-2011, ville det nok være blevet opfattet som en fjendtlig handling af danske aktionærer. Desuden har tanken været, at "Det ny Greentech" skulle være en halv-stor spiller med 1000 MW fordelt over hele Europa - og så kunne det lige så godt være børsnoteret i Danmark som i Italien. Men denne ekspansive strategi er vist droppet - det er i alt fald ikke noget, som kommer til at ske i den nærmeste fremtid.

Så længe status er, som den er p.t., er spørgsmålet, om man ikke lige så godt kan flytte børs-noteringen til Italien, når selskabet nu alligevel er mest italiensk...?

Der arbejdes som nævnt på en ny strategi i Greentech for tiden. Måske indgår overvejelser om flytning af børs-notering også ... Det er en nærliggende tanke, skulle jeg mene.

En flytning af børs-notering vil sikkert give en del kurs-mæssig turbulens på kort sigt - på længere sigt tror jeg, det vil have en gavnlig effekt på kursen. Hvilket ovenstående indlæg antyder: Det vil kunne medvirke til, at GES kan blive prissat mere som tilsvarende italienske selskab, Alerion.

Jeg skal lige sige, at jeg har ingen anelse om, hvordan det rent praktisk kan lade sig gøre for et selskab at flytte børs - og hvor meget bøvl der kan være med det. Nogen som ved det...? - og om det overhovedet er realistisk...?

-

Der er for resten en ting mere: Kontant-beholdningen.

Greentech har en betydelig kontant-beholdning, relativt set - svarende til ca. 2 kr. pr. aktie. (Også set i relation til den nuværende kurs på knap 8 kr. er det relativt meget.)

I forbindelse med fusionen mellem det gamle Greentech og GWM-renewable i 2011 indskød GWM 45 mio. €.

I årsregnskabet for 2014 var den likvide beholdning godt 27 mio. € - og hertil kommer forskellige andre likvide aktiver.Det har været hensigten, at pengene skulle bruges til at udgøre egen-finansieringen, når der skulle låne-finansieres: Der kan lånes 75-80% - de sidste 20-25% skal GES selv stille med.

Den store kontant-beholdning har således været en økonomisk forudsætning for den ekspansive strategi "1GW - very soon".

Det skyldes ikke mangel på penge, at denne strategi ikke er blevet til noget - vist bare at det ikke har været opportunt.

Men i forbindelse med at der snart skal fremlægges en ny strategi, bliver denne tidligere ekspansive strategi vel også begravet: Det bliver i alt fald ikke "very soon". Og så står man med en stor bunke penge, som faktisk var et middel til at kunne realisere den gamle strategi.

Hvad skal de penge bruges til nu...?

Det er nærliggende at tænke på køb af egne aktier. De kan sagtens gøre det. GES har nu lige under 5% af samtlige aktier. Og lige som andre selskaber er de bemyndigede af generalforsamlingen til at købe op til 10%.

Det skulle ikke undre mig, om netop dette kommer til at ske, når den nye strategi kommer - og så bliver det sjovt at se, hvordan shorterne vil reagere på det...

På onsdag kommer kvartalsregnskabet for Q1. Måske præsenteres den nye strategi i samme forbindelse. I alt fald tror jeg, det bliver et OK kvartalsregnskab: Der har været en pæn produktion i 1. kvartal - og de gennemførte besparelser vil nok også begynde at slå igennem (hvorimod omkostningerne for besparelserne blev skrevet på 2014-regnskabet - ny direktør, forstås...)

-

Ifølge reglerne i selskabsloven skal et selskab have frie reserver for at kunne købe egne aktier.

Selvom egenkapital-posten "overført resultat" i regnskabets balance-opgørelse er på hele -226,6 mio. € - modsvares den af posten "overkurs ved emission" på +355,8 mio. €. Desuden skal fratrækkes 11,3 mio. € i øvrige reserver.

Så Greentech har faktisk en meget stor fri reserve i regnskabsmæssig forstand på 117,9 mio. € - og kan sagtens købe egne aktier uden at komme i konflikt med selskabsloven.

Der er ca. 107 mio. aktier i selskabet. Og GES har nu ca. 5,3 mio. stk. = lige knap 5%. Og de må købe det samme for at komme op på de 10%, som de må i.h.t. GF-bemyndigelsen.

Lad os forestille os, at de kan gøre det på en snit-kurs på 10 - så er udgiften 53 mio. kr. = 7,1 mio. €. (Og det er endda højt sat - snit-kursen bliver nok lavere.)

Så GES kan sagtens købe op til 5,3 mio. egne aktier - og det uanset hvordan man gør det op - og hvilke mulige lovgivningsmæssige begrænsninger, man kunne forestille sig.

De kan sagtens gøre det - no problem.

Men dermed ikke sagt at de gør det - de har muligheden, det er bare det jeg vil sige...

(Det var en "diskussion" mellem to af debattørerne på EI, som fik mig til at undersøge, hvad der egentlig er op og ned i det her spørgsmål - og som jeg ser det, er det ganske klart, som det fremgår.)

-

Overraskelsen i kvartalsregnskabet er for mig at se dette:

"In Q1 2015 Greentech has changed the useful life of the wind farms from 20 to 25 years (see note 1), following to a technical study performed by an independent technical advisor. This useful life applies to tangible and intangible assets and the estimated impact of this change on the profit/loss before taxes was approximately EUR 1,2M in the Q1 2015 and of EUR 4,7M on a yearly basis, considering the current installed capacity."

Det vigtigste aktiv - vindmøllerne - er således vurderet til at have en 5 år længere levetid end hidtil antaget. Dermed kan Greentech også afskrive i et langsommere tempo.

Det er da positivt.

-

I forbindelse med Q1 er der også præsentationen for pressen, analytikere og investorer m.v.

Man kan finde slides på Greentechs hjemmeside:

http://greentech.dk/wp-content/uploads/2015/05/Q1-2015-Results-Presentation.pdfPå side 6 er der en slide som ligner konturerne af en ny strategi. Også vedlagt her.

Det kommer vi nok til at høre mere om...Det interessante er egentlig mest, at den adskiller sig tydeligt fra tidligere tilsvarende slides - altså at det vidner om et strategi-skifte.

Så sent som ved præsentationen af årsregnskabet d. 18. marts taltes om, at de ville være en ”leading mid cap player”. Men de 1GW skal vi tilbage til september 2014 for at se. Og så sent som august '14 blev der talt om, at det skulle ske i 2014: Very soon... - den manglende tillid hænger nok sammen med, at det ikke virkede troværdigt... Forhåbentlig bliver den nye strategi mere realistisk og troværdig.

Måske har Aktieugebrevet noget på lørdag om Q1 og præsentationen - de er vel faktisk de eneste som dækker GES.

-

Hej Doodha.

Måske til din forbavselse; men jeg er næsten enig. Jeg har bare på EI prøvet at få min "mod-debattør" til at hive "retained earnings" frem, så vi kunne få en lille debat omkring det forhold at Greentech har formået at tabe over halvdelen af aktionærernes indskudte midler, incl. de emissioner der har været til overkurs.

Vedr. den relativt store kontantbeholdning i selskabet skal du nok lige kigge i årsregnskabet på side 73; som jeg tolker det skal der i år tilbagebetales lån der overstiger kontantbeholdningen.

")

-

Jeg havde det godt på fornemmelsen, Mackeith - du er jo både mere indsigtsfuld og intelligent, end hvad der kommer til udtryk.

M.h.t. posten "overført overskud/underskud" er den især blevet så stor p.gr.a. flere meget store nedskrivninger - bl.a. store nedskrivninger på udviklingsprojekterne fra før finanskrisen. Man så jo helt anderledes på fremtidsmulighederne dengang - og indre værdi var bogført meget højere. Ud fra datidens forudsætninger og forventninger var det muligvis rimeligt nok - men der kom altså en finanskrise i vejen. Der er således historiske grunde til, at posten er blevet så stor.

Ifølge Q1-rapporten har de stadig den store kontantbeholdning - så det er ikke disse penge, de har brugt til at betale af på gælden.

-

Som andre i branchen lånefinancierer Greentech sine projekter. Eftersom det er nogle meget dyre projekter, er gælden også stor.

Men relativt set er den dog mindre for GES end andre sammenlignelige selskaber. Ovenfor er nævnt, hvordan det ser ud for Alerion, hvor GES har en gæld/kapital på 0,51 og Alerion har 0,66.

Anyway, jeg har set på gælds-udviklingen hos GES.

Jeg har set på udviklingen i gæld til Credit institutions + Current portion of long-term bank debt i 1000 €. Jeg har valgt disse to kategorier, fordi de bedst kan vise den egentlige gæld vedr. projekter - og det er også de to største poster.

Se vedlagte - hvor der er et skema klistret nedenunder oversigten over passiver fra det seneste kvartalsregnskab.

Som det fremgår betales der pænt tilbage på gælden - omend i et noget ujævnt tempo.

(Hvorfor den er faldet så voldsomt fra 4. kvartal 2013 til 1. kvartal 2014, ved jeg ikke - men der var vist noget med nye regnskabsprincipper. Nu da det er 1½ år siden, vil jeg tillade mig at undlade at undersøge det.)

En heldig ting vedr. gæld er, at renten falder ret tydeligt - også i Italien. Den toppede i 2011-2012, og er siden faldet støt.

Alene det sidste år er renten faldet med 2 %-point - det er en besparelse som kan mærkes, når gælden er op imod 200 mio. €. Og med FED's pengeudpumpning må man regne med, at renten forbliver lav.

-

Jeg fik en idé til, hvordan man kommer omkring det med, at der er ændret opgørelses-metode fra 2013-2014: Hver kvartalsrapport viser, hvordan det ser ud i samme kvartal året før - og i 2014 vises altså kvartalerne for 2013 opgjort efter de nye principper. Derved kan vi få sammenlignelige tal for de sidste 8 kvartaler - dette er vist i vedlagte skema:

Udvikling i gæld - og løbende nedbringelse af gælden de sidste 8 kvartaler.

-

jeg har også en idé: Kom ud af den aktie så hurtigt du overhovedet kan!

Du kan evt. vælge at investere restbeløbet i skrabelodder eller eurolotto, der er større chance for gevinst i begge dele

-

For mig er det største problem med GES: Hvorfor giver de ikke overskud?

Men lad os først se på aktiverne. De har 220 MW møller. Til nypris ville disse koste 220 mio euro. Det svarer til markedskapitalen plus gælden. Så får man nogle solceller og udviklingsprojekter oveni.

Det ser jo pænt nok ud. Bortset fra, at møllerne står på 13 forskellige lokationer i 5 forskellige lande og er af 5 forskellige fabrikater: Nordex, Gamesa, Enercon, NEG Micon og Vestas. - Det ligner en frimærkesamling, hvor det gælder om at have mange forskellige fra mange lande. Og det forklarer, hvorfor lønninger spiser 7 mio af omsætningens 56 mio euro.

Det andet store problem med GES er, at der sidder en hovedaktionær med 71,5% af aktierne nede i Italien: Hvorfor vil de italienere være børsnoterede i Danmark?

Det virker ikke som en effektiv forretning. Jeg kan ikke forstå, hvordan de vil bære sig ad med at tjene penge. Men det gør de så heller ikke.

-

-

Der flages: http://greentech.dk/wp-content/uploads/2015/08/1510_Meddelelse-om-betydelige-ejerandele_06_08_15_DK.pdf

Her er lidt om den nye storinvestor: http://hedgez.com/fundviewer/gwm-sif-thybris-absolute

Det er altså IKKE den nuværende største storinvestor, GWM i Italien, der er tale om - men en helt ny storinvestor.

For 1½ måned siden var der 4 mio. stk. GES-aktier til salg i åbnings- og lukkeauktionen et par dage i træk - som en måde at annoncere at disse er til salg; interesserede bedes henvende sig til mægler...

Jeg gætter på, at det er disse 4 mio. stk. som hermed har fundet sin ejermand.

Og jeg har desuden en mistanke om, at disse 4 mio. aktier kan have været målet for den store shorting-kampagne, som GES blev udsat for i efteråret.... Hele manøvren kan jo sagtens have taget længere tid og blevet mere omfattende end forventet - for det virker da godt nok noget overgjort med den voldsomme shorting-kampagne, hvis det virkelig "bare" drejede sig om disse 4 mio. aktier.

Jeg tror i alt fald, man skal se denne storaktionær-meddelelse som et positivt tegn for kursudviklingen i den nærmeste fremtid. I fredags steg GES jo også med 3% i et ellers blodrødt marked.

")

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind