Tid til svenske aktier?

-

I en tid, hvor jeg kigger væk fra det amerikanske marked, så lyttede jeg med ekstra interesse til Børsen Investor Podcast for 2 uger siden, hvor Jesper Langmack fra Polaris Flexible Capital og Michael West Hybholt fra Regulær Invest kiggede på Sverige på både makro- og mikro-niveau.

Jesper fremhævede forventningerne om BNP-vækst på 3% Per år de næste 3 år samt skattelettelser til både erhverv og private. Michael fremhævede særligt Ericsson, som har været igennem en turn-around og har ekstra europæisk modvind qua fravalget af Huawei som leverandør til 5G mv. (køb europæisk) samtidig med, at Ericsson har landet en stor ordre i USA til Deutsche Telekom.

Jeg har lastet godt i Ericsson og køber flere, når TA viser det rigtige.

Har Bilia pga. øget indenlandsk forbrug samt Astra Zeneca pga. gode udsigter med nye produkter.

Solgte ABB som 14 dage siden, da den var dyr. Dagen efter kom regnskabet og den er steget 12% siden - sigh. Vekslede til Schneider Electric i stedet for. Solgte også Addtech med god gevinst, da den var dyr.Kigger både enkelt-aktier og ETF i SEK og har købt Regulær Invest, da MWH har en del svensk (og Mærsk, som jeg også har).

Hvad tænker I om svenske aktier? -

Svenske aktier er super bra. Men de er lidt dyre. Jeg køber løbende Lifco, Lagercrantz (spin-off fra Bergman & Beving ligesom Addtech) og Evolution.

Jeg kan godt lide Addtech og Bergman & Beving, men jeg har i stedet valgt Lagercrantz og Lifco. Og Evolution er en helt anden type virksomhed; og med en helt anden risiko-profil.

Jeg har trykket lidt på speederen hvad angår køb af aktier i Coloplast og SaaS-aktier ovenpå kursfald. Markedet er dyrt, men der er heldigvis aktier, der er upopulære og billige på grund af frygt og pessimisme.

-

PE-værdier vedhæftet, selv om PE-værdier ofte er af sekundær betydning.

Jeg kan ikke huske, om jeg nogensinde har visualiseret det, men jeg forestiller mig, at svenske virksomheder sikkert har en lavere egenkapital-forrentning end danske, hvis man beregner et vægtet gennemsnit, fordi de har så mange industri-virksomheder.

-

Hej bb8!

Lidt nøgletal på de nordiske børser for de største selskaber

-

Der er et par hvaler, som i den grad påvirker nøgletallene, som i øvrigt er vægtet efter market cap.

I DK er det selvfølgelig Novo, som står for 42,4% af nøgletallene.

I Norge er det Equinor og DNB Bank - 31%.

I Sverige er det Astra Zeneca og Investor AB - 28,6%.

I Finland er det Nordea, Nokia og Kone, som står for knapt 41%. -

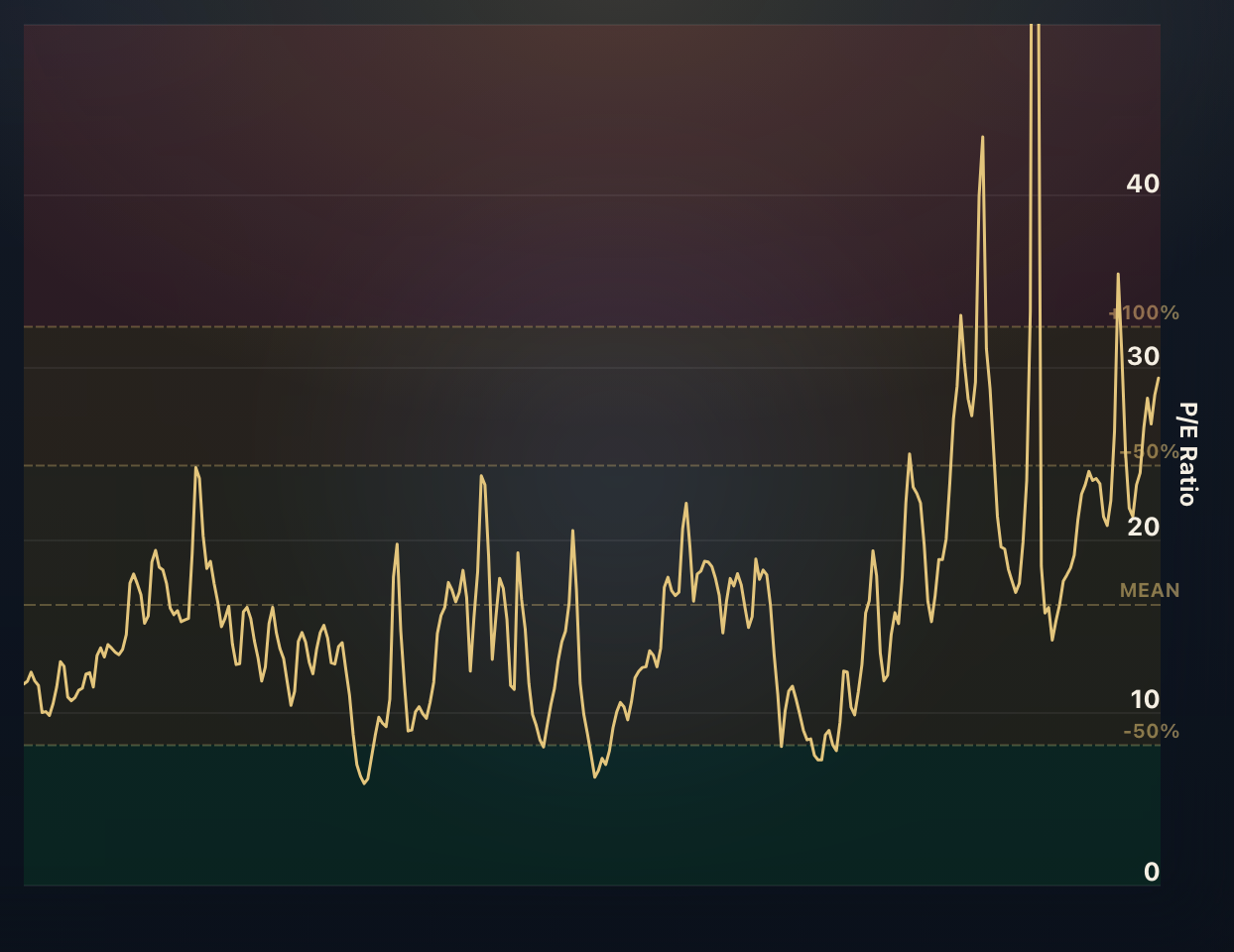

Jeg faldt i staver foran computeren og filosoferede over P/E-niveauerne og hvad de betyder - og særligt i forhold til de historiske niveauer.

Det fik mig til at kigge lidt rundt på andre sites og jeg fandt:

https://weekendinvesting.com/how-pe-ratio-is-designed-to-fool-you/Do high margins justify high valuations?

Sustainable high profit margins justify high valuations for growth companies.

T. Rowe Price (www.troweprice.com)

S&P 500 PE Ratio - Shiller PE Ratio | LongtermTrends

The price earnings ratio is calculated by dividing a company's stock price by its earnings per share. It is one of the most widely-used valuation metrics for stocks.

(www.longtermtrends.com)

Ja, så gik tiden jo altså godt

")

-

Vægtet skriver du. Tak.

Investor AB har måske ikke verdens mest retvisende ROIC hvert år.

Danmark måske lidt misvisende med Novo Nordisk, der vægter utroligt meget og har en tårnhøj ROIC. Novo Nordisk må unægteligt blive ramt af køb af Catalent-fabrikker og reduktion af priser.

Man kunne lave et stacked bar chart og et bubble chart og mange andre ting for at visualisere det.

-

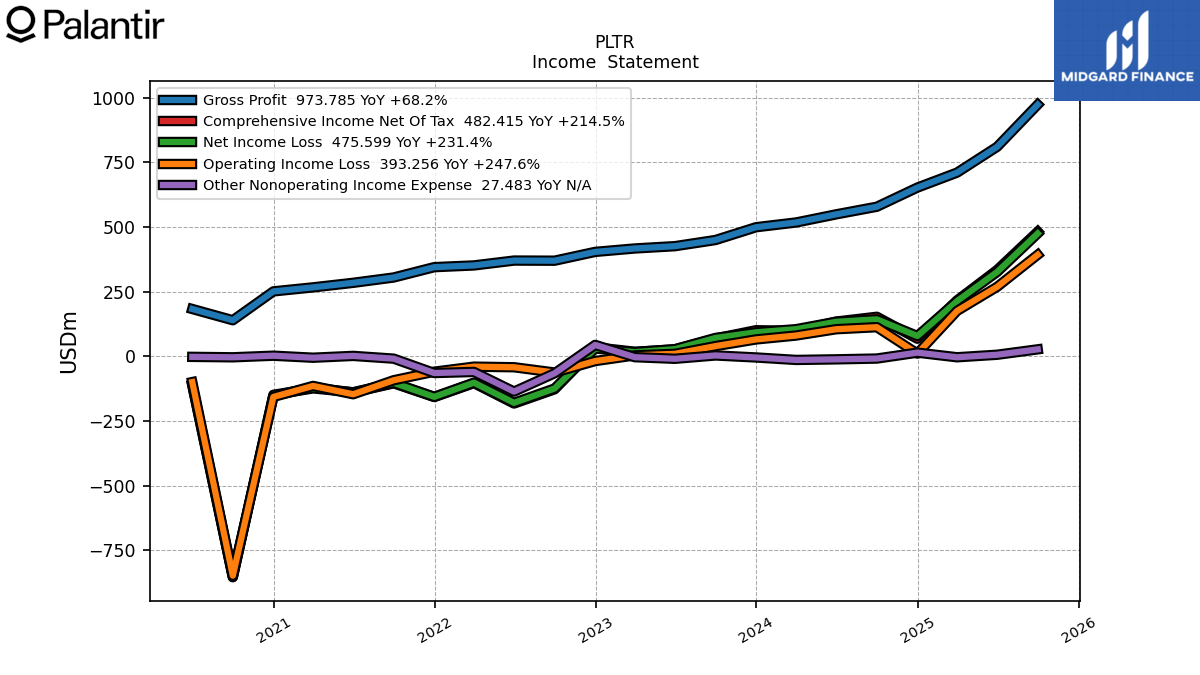

TeamGarlic Ja, jeg så på et tidspunkt hos DAF en eller anden artikel med overskriften, at PE var kongetallet. Det gav mig lyst til at være Rasmus modsat og skrive et blogindlæg om, hvorfor PE er af sekundær relevans, men jeg fik det aldrig gjort. Steve Eisman har i to af sine seneste afsnit også sagt, at "cheap" ikke er ensbetydende med "value". Men Palantir, Tesla og Snowflake med trecifrede fremadrettede PE-værdier får du mig ikke til at købe

Nå, jeg kan se Palantir er faldet lidt tilbage og ikke længere er i den tre-cifrede klub. Markedsværdien er 300 milliarder dollar. Det tror jeg et eller andet sted godt kunne blive retfærdiggjort af en fremtidig indtjening.Sorry, det handlede om svenske aktier og jeg endte med at snakke om Palantir.

-

Hej bb8. Vægtet efter market cap. Ulempen er de store hvaler i hvert land. Almindelige gennemsnit vil være misvisende, da der er uens antal selskaber i hovedindeks. DK har færrest.

Vil kigge på visualiseringen. Det var sjove øvelser baseret på Excel-fil fra Shareholders.dk (abo) og tilrettet i Libreoffice.

-

Det sætter jo tankerne i gang, når man kigger og filosoferer. MyStockScanner bruger flere kriterier og fungerer godt og særligt i forhold til P/E alene.

-

godaften

Jeg har fulgt svenske redeye.se igennem en del år nu, og har pt 4 af deres svenske aktier i min pf. Jeg har haft dem alle af flere omgange, men de er faldet rigtig meget og forhåbenlig ramt en bund nu, selvom jeg ikke bundfisker normalt, tror jeg faktisk denne gang at det er bunden. Har ca 1 % af pf i hver aktier, så er vi igang

jeg har:

1 - bonesupport

2 - xvivo

3 - ray

4 - genovisalle toprated med rigig gode fremtidsudsigter, læs selv det i kan på redeye.se

-

Ang. BoneSupport som jeg betragter som en aktie med et enormt potentiale. Er p.t. shortet ca. 5%. Rapporterer d. 24. Feb., men har allerede afgivet en foreløbig rapport uden negative overraskelser.

Måske er det muligt at læse nedenstående link til RedEye, som er deres seneste analyse fra ca. 1 måned siden,

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Tilmeld Log ind